Bài viết của Công ty Luật ACC sẽ giúp bạn hiểu rõ hơn về quyền và nghĩa vụ của doanh nghiệp bảo hiểm trong quá trình hoạt động kinh doanh. Việc nắm vững các quyền lợi và trách nhiệm này là yếu tố quan trọng để doanh nghiệp bảo hiểm hoạt động hiệu quả và tuân thủ đúng quy định pháp luật.

Quyền và nghĩa vụ của doanh nghiệp bảo hiểm

1. Doanh nghiệp bảo hiểm là gì?

Doanh nghiệp bảo hiểm là một loại hình doanh nghiệp hoạt động trong lĩnh vực kinh doanh bảo hiểm. Cụ thể, đây là các tổ chức kinh doanh cung cấp các dịch vụ bảo hiểm, nhằm bảo vệ các cá nhân hoặc tổ chức khỏi những rủi ro liên quan đến tài sản, sức khỏe, hay trách nhiệm pháp lý. Khi tham gia bảo hiểm, người mua bảo hiểm (bên được bảo hiểm) sẽ trả một khoản phí định kỳ, được gọi là phí bảo hiểm, cho doanh nghiệp bảo hiểm. Đổi lại, doanh nghiệp bảo hiểm sẽ chi trả hoặc bồi thường một khoản tiền trong trường hợp có sự cố xảy ra theo điều kiện đã thỏa thuận trong hợp đồng bảo hiểm.

Doanh nghiệp bảo hiểm có thể chia làm ba loại chính:

- Doanh nghiệp bảo hiểm nhân thọ: cung cấp các sản phẩm bảo hiểm liên quan đến tính mạng và sức khỏe của con người.

- Doanh nghiệp bảo hiểm phi nhân thọ: chuyên cung cấp các sản phẩm bảo hiểm liên quan đến tài sản và trách nhiệm pháp lý (ví dụ: bảo hiểm xe cơ giới, bảo hiểm nhà cửa).

- Doanh nghiệp bảo hiểm tái bảo hiểm: là loại hình bảo hiểm dành cho các công ty bảo hiểm để chia sẻ rủi ro của họ với các công ty khác.

Hoạt động của doanh nghiệp bảo hiểm được quy định bởi pháp luật, đảm bảo việc thực hiện hợp đồng bảo hiểm và quyền lợi của người tham gia bảo hiểm.

2. Quyền và nghĩa vụ của doanh nghiệp bảo hiểm

Doanh nghiệp bảo hiểm, trong quá trình hoạt động, có một số quyền và nghĩa vụ được quy định bởi pháp luật nhằm đảm bảo hoạt động kinh doanh bảo hiểm được thực hiện minh bạch, hiệu quả và bảo vệ quyền lợi của cả bên mua bảo hiểm lẫn doanh nghiệp. Dưới đây là những quyền và nghĩa vụ cơ bản của doanh nghiệp bảo hiểm:

2.1. Quyền của doanh nghiệp bảo hiểm

Cung cấp và kinh doanh các sản phẩm bảo hiểm: Doanh nghiệp bảo hiểm có quyền tạo ra và cung cấp các sản phẩm bảo hiểm, bao gồm bảo hiểm nhân thọ, bảo hiểm phi nhân thọ và bảo hiểm tái bảo hiểm, theo quy định của pháp luật.

Xác định và thu phí bảo hiểm: Doanh nghiệp có quyền xác định mức phí bảo hiểm phù hợp với rủi ro và sản phẩm bảo hiểm được cung cấp, thu phí bảo hiểm từ bên mua bảo hiểm theo hợp đồng đã ký kết.

Từ chối yêu cầu bồi thường: Nếu người mua bảo hiểm vi phạm các điều khoản trong hợp đồng (ví dụ: không cung cấp đầy đủ thông tin về rủi ro hoặc có hành vi gian lận), doanh nghiệp bảo hiểm có quyền từ chối yêu cầu bồi thường hoặc chi trả bảo hiểm.

Quyền đầu tư: Doanh nghiệp bảo hiểm có quyền sử dụng quỹ bảo hiểm thu được từ người tham gia bảo hiểm để đầu tư vào các lĩnh vực phù hợp theo quy định của pháp luật, nhằm tăng trưởng vốn và bảo đảm khả năng thanh toán trong tương lai.

Quyền hợp tác và tái bảo hiểm: Doanh nghiệp bảo hiểm có quyền ký kết hợp đồng tái bảo hiểm với các doanh nghiệp bảo hiểm khác để phân chia và giảm bớt rủi ro.

2.2. Nghĩa vụ của doanh nghiệp bảo hiểm

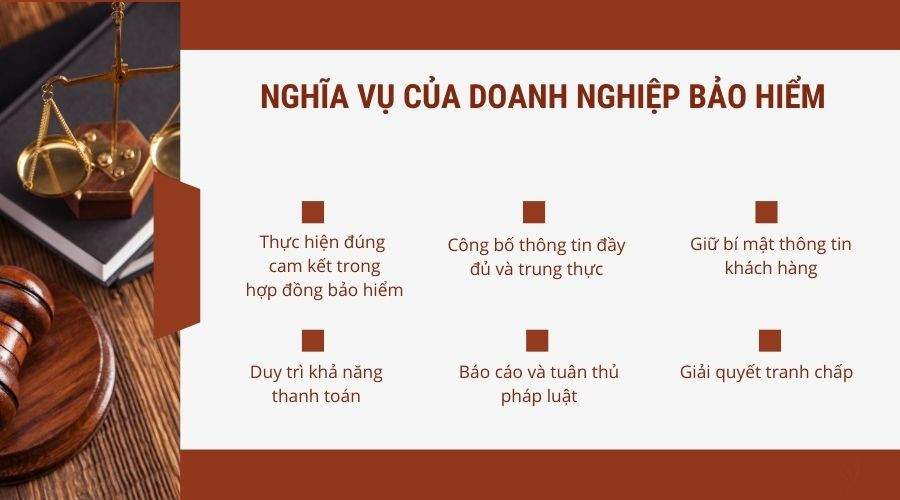

Nghĩa vụ của doanh nghiệp bảo hiểm

Thực hiện đúng cam kết trong hợp đồng bảo hiểm: Doanh nghiệp bảo hiểm phải đảm bảo thực hiện đầy đủ các cam kết trong hợp đồng bảo hiểm với người tham gia, đặc biệt là trong việc chi trả bồi thường hoặc trợ cấp bảo hiểm khi rủi ro xảy ra.

Công bố thông tin đầy đủ và trung thực: Doanh nghiệp bảo hiểm có nghĩa vụ cung cấp đầy đủ thông tin về sản phẩm bảo hiểm, quyền lợi và trách nhiệm của người tham gia bảo hiểm, cũng như các điều kiện, điều khoản liên quan đến hợp đồng.

Giữ bí mật thông tin khách hàng: Doanh nghiệp bảo hiểm có trách nhiệm bảo mật thông tin cá nhân và các dữ liệu liên quan đến hợp đồng bảo hiểm của khách hàng, trừ khi có yêu cầu từ cơ quan có thẩm quyền hoặc theo quy định pháp luật.

Duy trì khả năng thanh toán: Doanh nghiệp bảo hiểm phải đảm bảo khả năng thanh toán các khoản bồi thường bảo hiểm cho khách hàng, tuân thủ các quy định về vốn điều lệ và dự phòng tài chính.

Báo cáo và tuân thủ pháp luật: Doanh nghiệp bảo hiểm có nghĩa vụ tuân thủ các quy định của pháp luật về kinh doanh bảo hiểm, thực hiện đầy đủ các nghĩa vụ báo cáo tài chính, thuế, và các quy định khác theo yêu cầu của cơ quan quản lý nhà nước.

Giải quyết tranh chấp: Khi có tranh chấp phát sinh liên quan đến hợp đồng bảo hiểm, doanh nghiệp bảo hiểm có nghĩa vụ phối hợp với khách hàng và cơ quan chức năng để giải quyết nhanh chóng và công bằng.

Những quyền và nghĩa vụ này nhằm đảm bảo hoạt động của doanh nghiệp bảo hiểm được thực hiện theo đúng khuôn khổ pháp luật, đồng thời bảo vệ quyền lợi của người mua bảo hiểm và duy trì sự minh bạch trong ngành bảo hiểm.

>>> Đọc bài viết về Điều kiện, thủ tục thành lập công ty bảo hiểm mới nhất 2024 sẽ giúp bạn biết thêm về các quy định pháp luật liên quan việc thành lập công ty bảo hiểm

3. Ưu và nhược điểm của việc thành lập doanh nghiệp bảo hiểm

Việc thành lập doanh nghiệp bảo hiểm có nhiều ưu điểm nhưng cũng đi kèm với những thách thức. Dưới đây là phân tích chi tiết về ưu và nhược điểm của việc thành lập doanh nghiệp bảo hiểm:

3.1. Ưu điểm

- Tiềm năng thị trường lớn:

Nhu cầu bảo hiểm tăng cao: Với sự phát triển của kinh tế và mức sống, nhu cầu bảo vệ tài sản, sức khỏe, và các rủi ro khác của cá nhân và tổ chức ngày càng tăng. Điều này tạo ra cơ hội lớn cho doanh nghiệp bảo hiểm phát triển.

Đa dạng loại hình bảo hiểm: Thị trường bảo hiểm không chỉ giới hạn ở bảo hiểm nhân thọ hay phi nhân thọ, mà còn có bảo hiểm sức khỏe, bảo hiểm xe cộ, bảo hiểm nhà cửa, bảo hiểm hàng hóa... Sự đa dạng này cho phép doanh nghiệp bảo hiểm tiếp cận nhiều đối tượng khách hàng và mở rộng quy mô.

- Nguồn thu nhập ổn định:

Phí bảo hiểm định kỳ: Doanh nghiệp bảo hiểm thường thu phí bảo hiểm định kỳ từ khách hàng. Điều này giúp duy trì dòng tiền ổn định và có thể sử dụng để đầu tư sinh lợi, nâng cao khả năng tài chính của công ty.

Lợi nhuận từ đầu tư quỹ bảo hiểm: Các doanh nghiệp bảo hiểm có quyền đầu tư vào các lĩnh vực sinh lời như bất động sản, cổ phiếu, trái phiếu... từ nguồn vốn quỹ bảo hiểm thu được, mang lại lợi nhuận lớn.

- Hỗ trợ từ chính sách nhà nước:

Quản lý chặt chẽ: Pháp luật quy định khá rõ ràng và đầy đủ về ngành bảo hiểm, giúp bảo vệ quyền lợi của cả doanh nghiệp và người tham gia. Các chính sách hỗ trợ phát triển doanh nghiệp bảo hiểm có thể mang lại lợi thế cho nhà đầu tư trong việc mở rộng thị trường.

- Thúc đẩy sự phát triển của nền kinh tế:

Doanh nghiệp bảo hiểm giúp giảm thiểu tổn thất cho các tổ chức, cá nhân khi rủi ro xảy ra, giúp ổn định tài chính và hỗ trợ sự phát triển của nhiều ngành khác, đặc biệt là y tế, giao thông, và bất động sản.

3.2. Nhược điểm

- Yêu cầu vốn điều lệ cao:

Chi phí đầu tư lớn: Do đặc thù của ngành bảo hiểm, doanh nghiệp phải đảm bảo vốn điều lệ đủ lớn để đáp ứng yêu cầu về khả năng thanh toán và bồi thường. Điều này khiến cho việc thành lập doanh nghiệp bảo hiểm trở nên tốn kém hơn so với các loại hình doanh nghiệp khác.

Khả năng thanh khoản cao: Doanh nghiệp bảo hiểm phải duy trì khả năng thanh khoản đủ mạnh để xử lý các yêu cầu bồi thường lớn hoặc đột ngột, đòi hỏi sự quản lý tài chính chặt chẽ.

- Rủi ro pháp lý và tuân thủ:

Môi trường pháp lý phức tạp: Doanh nghiệp bảo hiểm phải tuân thủ nhiều quy định khắt khe về kinh doanh bảo hiểm, bao gồm cả việc tuân thủ các quy định về dự phòng tài chính, báo cáo tài chính và đầu tư. Điều này đòi hỏi doanh nghiệp phải có đội ngũ chuyên gia pháp lý và tài chính mạnh để xử lý các vấn đề liên quan.

Khả năng tranh chấp cao: Ngành bảo hiểm thường gặp phải tranh chấp giữa khách hàng và doanh nghiệp khi xảy ra sự kiện bảo hiểm, nhất là trong những trường hợp hợp đồng không được giải thích rõ ràng.

- Rủi ro trong đầu tư:

Biến động thị trường: Doanh nghiệp bảo hiểm thường đầu tư quỹ bảo hiểm vào các lĩnh vực sinh lời, nhưng điều này cũng đi kèm với rủi ro biến động thị trường (chứng khoán, bất động sản, trái phiếu...), có thể gây ra tổn thất tài chính nếu không quản lý tốt.

Phụ thuộc vào lãi suất và lạm phát: Sự biến động của lãi suất và lạm phát có thể ảnh hưởng trực tiếp đến giá trị quỹ bảo hiểm và lợi nhuận từ đầu tư, gây khó khăn trong việc duy trì lợi nhuận.

- Cạnh tranh gay gắt:

Sự cạnh tranh lớn từ các doanh nghiệp khác: Ngành bảo hiểm đã có nhiều doanh nghiệp lớn chiếm lĩnh thị phần, đặc biệt là các doanh nghiệp bảo hiểm quốc tế. Việc thâm nhập thị trường và xây dựng uy tín cho một doanh nghiệp bảo hiểm mới có thể gặp nhiều khó khăn.

Yêu cầu đổi mới liên tục: Để thu hút khách hàng, doanh nghiệp bảo hiểm cần phải liên tục phát triển sản phẩm và dịch vụ mới, phù hợp với nhu cầu ngày càng đa dạng của khách hàng.

Việc thành lập doanh nghiệp bảo hiểm mang lại nhiều cơ hội phát triển lớn với tiềm năng thu nhập ổn định và thị trường rộng lớn. Tuy nhiên, điều này cũng đòi hỏi nhà đầu tư phải đối mặt với các thách thức về vốn, rủi ro pháp lý và sự cạnh tranh cao trong ngành. Việc quản lý tài chính và chiến lược kinh doanh hiệu quả là yếu tố quyết định sự thành công của một doanh nghiệp bảo hiểm.

>>> Bạn đọc có thể tìm hiểu thêm bài viết về Giấy đề nghị đăng ký thành lập doanh nghiệp để biết thêm hồ sơ thành lập doanh nghiệp

4. Câu hỏi thường gặp

Doanh nghiệp bảo hiểm có quyền gì khi kinh doanh?

Trả lời: Doanh nghiệp bảo hiểm có quyền cung cấp các sản phẩm bảo hiểm, xác định và thu phí bảo hiểm, từ chối yêu cầu bồi thường nếu vi phạm hợp đồng, đầu tư quỹ bảo hiểm và ký kết hợp đồng tái bảo hiểm.

Doanh nghiệp bảo hiểm có quyền đầu tư không?

Trả lời: Có, doanh nghiệp bảo hiểm được phép sử dụng quỹ bảo hiểm để đầu tư vào các lĩnh vực sinh lời theo quy định của pháp luật.

Doanh nghiệp bảo hiểm có trách nhiệm bảo mật thông tin khách hàng không?

Trả lời: Có, doanh nghiệp bảo hiểm phải bảo mật thông tin cá nhân và dữ liệu liên quan đến hợp đồng bảo hiểm của khách hàng.

Qua bài viết của Công ty Luật ACC, hy vọng bạn đã có cái nhìn toàn diện hơn về quyền và nghĩa vụ của doanh nghiệp bảo hiểm. Nếu có bất kỳ vấn đề vướng mắc cần giải đáp cụ thể, Quý bạn đọc hãy liên hệ với Công ty luật ACC qua số hotline 1900.3330 để được hỗ trợ.

Nội dung bài viết:

Bình luận