Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, việc nộp thay thuế nhà thầu nước ngoài trở thành một phần quan trọng trong quy trình quản lý tài chính của nhiều doanh nghiệp tại Việt Nam. Quy định về thuế này không chỉ ảnh hưởng đến việc thực hiện các hợp đồng quốc tế mà còn có tác động lớn đến việc tuân thủ nghĩa vụ thuế của các bên liên quan. Bài viết dưới đây sẽ hướng dẫn chi tiết các bước cần thực hiện để nộp thay thuế nhà thầu nước ngoài, giúp bạn dễ dàng hơn trong việc thực hiện các nghĩa vụ thuế và đảm bảo tuân thủ đầy đủ quy định của pháp luật.

Hướng dẫn nộp thay thuế nhà thầu nước ngoài

1. Có được nộp thuế thay cho nhà thầu nước ngoài hay không?

Đây là một yêu cầu phổ biến trong các giao dịch quốc tế tại Việt Nam. Theo quy định của pháp luật thuế, nếu nhà thầu nước ngoài không có hiện diện tại Việt Nam, doanh nghiệp hoặc tổ chức tại Việt Nam ký hợp đồng với nhà thầu nước ngoài sẽ phải thực hiện nghĩa vụ nộp thuế thay cho nhà thầu đó.

Doanh nghiệp tại Việt Nam sẽ tính toán và nộp thuế TNCN hoặc thuế thu nhập doanh nghiệp (TNDN) thay cho nhà thầu nước ngoài, tùy thuộc vào loại thu nhập và hợp đồng. Việc này không chỉ giúp đảm bảo tuân thủ các quy định về thuế mà còn hỗ trợ nhà thầu nước ngoài trong việc thực hiện nghĩa vụ thuế tại Việt Nam.

>> Xem thêm: Dịch vụ kế toán thuế trọn gói giá rẻ chỉ từ 300k/tháng

2. Điều kiện để được nộp thuế thay cho nhà thầu nước ngoài

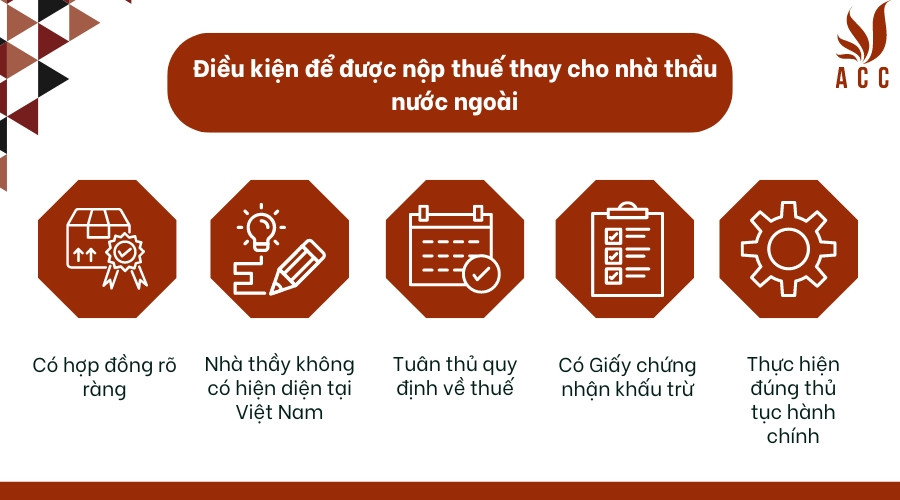

Điều kiện để được nộp thuế thay cho nhà thầu nước ngoài

Để được nộp thuế thay cho nhà thầu nước ngoài, doanh nghiệp tại Việt Nam cần đáp ứng một số điều kiện sau:

Có hợp đồng rõ ràng: Doanh nghiệp phải có hợp đồng hợp pháp với nhà thầu nước ngoài, trong đó nêu rõ các điều khoản về dịch vụ hoặc hàng hóa, và các khoản thu nhập mà nhà thầu nước ngoài nhận được.

Nhà thầy không có hiện diện tại Việt Nam: Nhà thầu nước ngoài không có văn phòng, cơ sở kinh doanh, hoặc nhân viên thường trú tại Việt Nam.

Tuân thủ quy định về thuế: Doanh nghiệp phải tuân thủ các quy định về thuế của Việt Nam, bao gồm việc xác định đúng loại thuế phải nộp, mức thuế suất, và thời hạn nộp thuế.

Có Giấy chứng nhận khấu trừ: Doanh nghiệp cần có giấy chứng nhận khấu trừ thuế hoặc các chứng từ liên quan để chứng minh việc nộp thuế thay cho nhà thầu nước ngoài.

Thực hiện đúng thủ tục hành chính: Doanh nghiệp phải thực hiện đúng các thủ tục hành chính liên quan đến việc nộp thuế thay cho nhà thầu nước ngoài, bao gồm việc khai báo và nộp thuế theo quy định.

Đảm bảo đáp ứng các điều kiện này sẽ giúp doanh nghiệp thực hiện nghĩa vụ thuế một cách chính xác và hợp pháp, đồng thời hỗ trợ nhà thầu nước ngoài trong việc tuân thủ các quy định về thuế tại Việt Nam.

>> Xem thêm: Dịch vụ quyết toán thuế thu nhập cá nhân TNCN trọn gói, giá rẻ

3. Quy định trình tự về việc nộp thuế thay cho nhà thầu nước ngoài

Quy định trình tự về việc nộp thuế thay cho nhà thầu nước ngoài

Trình tự nộp thuế thay cho nhà thầu nước ngoài tại Việt Nam thường bao gồm các bước sau:

Bước 1: Xác định nghĩa vụ thuế: Doanh nghiệp cần xác định rõ các khoản thu nhập của nhà thầu nước ngoài phát sinh từ hoạt động tại Việt Nam và loại thuế phải nộp (thuế thu nhập cá nhân hoặc thuế thu nhập doanh nghiệp).

Bước 2: Ký kết hợp đồng: Ký hợp đồng với nhà thầu nước ngoài, trong đó nêu rõ các điều khoản về dịch vụ hoặc hàng hóa và các nghĩa vụ về thuế. Hợp đồng cần phải được lập bằng văn bản và có chữ ký của cả hai bên.

Bước 3: Khấu trừ thuế: Doanh nghiệp phải khấu trừ thuế từ khoản thanh toán cho nhà thầu nước ngoài theo quy định hiện hành. Tỷ lệ thuế khấu trừ thường là 5% hoặc 10% cho thu nhập từ dịch vụ, tùy vào loại dịch vụ và các điều khoản trong hợp đồng.

Bước 4: Khai báo thuế: Doanh nghiệp thực hiện khai báo thuế theo mẫu quy định tại cơ quan thuế. Việc khai báo cần phải được thực hiện trong thời hạn quy định, thường là 10 ngày kể từ ngày khấu trừ thuế.

Bước 5: Nộp thuế: Sau khi khấu trừ thuế, doanh nghiệp phải nộp số tiền thuế đã khấu trừ vào ngân sách nhà nước. Việc nộp thuế thường được thực hiện qua hệ thống ngân hàng hoặc trực tiếp tại cơ quan thuế.

Bước 6: Cấp Giấy chứng nhận khấu trừ thuế: Sau khi nộp thuế, doanh nghiệp phải cấp Giấy chứng nhận khấu trừ thuế cho nhà thầu nước ngoài. Giấy chứng nhận này sẽ là chứng từ cần thiết cho nhà thầu khi làm các thủ tục thuế tại quốc gia của họ.

Bước 7: Lưu trữ hồ sơ: Doanh nghiệp cần lưu trữ tất cả các tài liệu liên quan đến việc nộp thuế thay cho nhà thầu nước ngoài, bao gồm hợp đồng, chứng từ khấu trừ thuế, biên lai nộp thuế và các tài liệu liên quan khác để phục vụ cho công tác kiểm tra và thanh tra thuế nếu có.

Tuân thủ đúng quy trình này sẽ giúp doanh nghiệp đảm bảo việc nộp thuế thay cho nhà thầu nước ngoài được thực hiện đầy đủ và đúng quy định.

>> Xem thêm: Đặc điểm của thuế thu nhập doanh nghiệp là gì?

4. Thuế GTGT nộp thay nhà thầu nước ngoài đủ điều kiện gì thì được xét hoàn thuế?

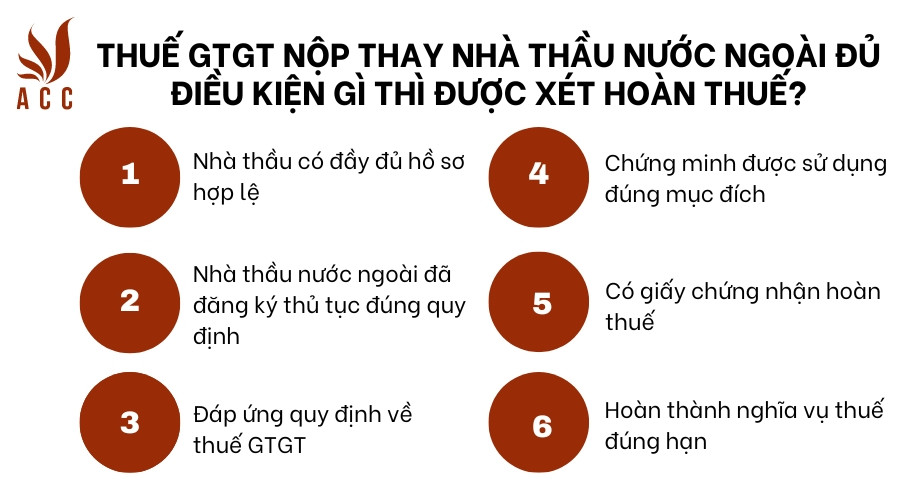

Thuế GTGT nộp thay nhà thầu nước ngoài đủ điều kiện gì thì được xét hoàn thuế?

Để được xét hoàn thuế giá trị gia tăng (GTGT) khi nộp thay cho nhà thầu nước ngoài, doanh nghiệp cần đáp ứng các điều kiện sau:

Nhà thầu có đầy đủ hồ sơ hợp lệ: Doanh nghiệp phải có hợp đồng hợp lệ với nhà thầu nước ngoài và các chứng từ liên quan chứng minh việc nộp thuế GTGT thay cho nhà thầu.

Nhà thầu nước ngoài đã đăng ký thủ tục đúng quy định: Doanh nghiệp cần đảm bảo rằng nhà thầu nước ngoài đã thực hiện đúng các thủ tục theo quy định về thuế tại Việt Nam. Nhà thầu cần cung cấp thông tin và chứng từ liên quan để xác nhận việc đã thực hiện nghĩa vụ thuế.

Đáp ứng quy định về thuế GTGT: Doanh nghiệp phải thực hiện đúng các quy định về thuế GTGT, bao gồm việc khấu trừ và nộp thuế theo đúng tỷ lệ quy định, đồng thời khai báo đầy đủ thông tin về thuế GTGT đã nộp thay cho nhà thầu.

Chứng minh được sử dụng đúng mục đích: Doanh nghiệp cần chứng minh rằng thuế GTGT đã nộp thay cho nhà thầu nước ngoài là để phục vụ cho hoạt động kinh doanh hợp pháp tại Việt Nam.

Có giấy chứng nhận hoàn thuế: Doanh nghiệp cần nộp đơn xin hoàn thuế và cung cấp các tài liệu chứng minh cho cơ quan thuế. Cơ quan thuế sẽ xem xét hồ sơ và quyết định việc hoàn thuế dựa trên các chứng từ và điều kiện đã được nêu.

Hoàn thành nghĩa vụ thuế đúng hạn: Doanh nghiệp phải thực hiện nghĩa vụ thuế đúng hạn và đầy đủ để đủ điều kiện xét hoàn thuế.

Khi đáp ứng đầy đủ các điều kiện này, doanh nghiệp có thể được cơ quan thuế xem xét hoàn thuế GTGT đã nộp thay cho nhà thầu nước ngoài.

>> Xem thêm: Làm thế nào để biết mã số thuế cá nhân

5. Một số câu hỏi thường gặp

Doanh nghiệp Việt Nam có thể nộp thuế thay cho nhà thầu nước ngoài không?

Có, doanh nghiệp Việt Nam có thể nộp thuế thay cho nhà thầu nước ngoài nếu nhà thầu không có hiện diện tại Việt Nam.

Các bước chính trong quy trình nộp thuế thay cho nhà thầu nước ngoài là gì?

Quy trình bao gồm xác định nghĩa vụ thuế, ký hợp đồng, khấu trừ thuế, khai báo thuế, nộp thuế, cấp giấy chứng nhận khấu trừ thuế, và lưu trữ hồ sơ.

Điều kiện nào cần đáp ứng để được hoàn thuế GTGT đã nộp thay cho nhà thầu nước ngoài?

Doanh nghiệp cần có hồ sơ hợp lệ, chứng từ đầy đủ, nộp thuế đúng quy định và hoàn thành nghĩa vụ thuế đúng hạn để đủ điều kiện xét hoàn thuế.

Hy vọng bài viết này đã giúp bạn hiểu rõ hơn về quy trình và điều kiện để nộp thay thuế nhà thầu nước ngoài. Nếu bạn có bất kỳ câu hỏi nào hoặc cần hỗ trợ thêm trong việc thực hiện nghĩa vụ thuế, đừng ngần ngại liên hệ với chúng tôi. Công ty Luật ACC sẵn sàng cung cấp dịch vụ tư vấn thuế chuyên nghiệp, giúp bạn thực hiện các nghĩa vụ thuế một cách chính xác và hiệu quả. Hãy liên hệ với chúng tôi để được tư vấn và hỗ trợ tận tình.

Nội dung bài viết:

Bình luận