Trong quá trình quản lý tài chính cá nhân hay doanh nghiệp, việc nộp thuế môn bài là một phần quan trọng đối với người đóng thuế. Tuy nhiên, nhiều người thường gặp khó khăn khi xác định nơi nộp thuế môn bài của mình vào mục nào trong hệ thống thuế. Điều này không chỉ đòi hỏi sự hiểu biết vững về các quy định thuế mà còn đòi hỏi sự chú ý và cẩn thận trong quá trình thực hiện để tránh phạt và rắc rối pháp lý không mong muốn.

Nộp thuế môn bài vào mục nào?

I. Mã tiểu mục thuế môn bài

Mã tiểu mục thuế môn bài là mã được dùng để phân loại thu và chi ngân sách nhà nước đối với thuế môn bài. Mã tiểu mục thuế môn bài được quy định tại Thông tư 32/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính.

Mã tiểu mục thuế môn bài được sử dụng trong các giấy nộp tiền vào ngân sách nhà nước để nộp thuế môn bài.

Đối với doanh nghiệp

| Loại doanh nghiệp | Mã tiểu mục |

| Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở lên | 2862 |

| Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống | 2863 |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp | 2864 |

Đối với cá nhân, hộ kinh doanh

| Mức thuế môn bài | Mã tiểu mục |

| 1.000.000 đồng | 2861 |

| 2.000.000 đồng | 2862 |

| 3.000.000 đồng | 2863 |

| 5.000.000 đồng | 2864 |

| 10.000.000 đồng | 2865 |

II. Nộp thuế môn bài vào mục nào?

Mã chương, mã tiểu mục nộp lệ phí môn bài cần được kê khai chính xác trước khi doanh nghiệp tiến hành nộp tờ khai, nộp thuế môn bài để tránh bị cơ quan quản lý thuế ghi nhân sai loại thuế, dẫn tới bị phạt chậm nộp và phát sinh các thủ tục không đáng có.

Lệ phí môn bài là sắc thuế trực thu mà doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh của doanh nghiệp, chậm nhất là ngày 30 tháng 01 hàng năm. Doanh nghiệp cần xác định đúng số tiền thuế phải nộp cũng như mã chương, mã tiểu mục tương ứng.

Căn cứ Nghị định số 22/2020/NĐ-CP ngày 24/02/2020 sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CPngày 04/10/2016, Thông tư 65/2020/TT-BTC ngày 09/07/2020 sửa đổi, bổ sung một số điều của Thông tư 302/2016/TT-BTC ngày 15/11/2016 hướng dẫn về lệ phí môn bài, doanh nghiệp thực hiện nộp lệ phí môn bài như sau:

| Vốn điều lệ hoặc

vốn đầu tư |

Mức lệ phí môn bài

cả năm |

Mã tiểu mục (Nội dung kinh tế) |

| Trên 10 tỷ đồng | 3.000.000 đồng/ năm | 2862 |

| Từ 10 tỷ đồng trở xuống | 2.000.000 đồng/ năm | 2863 |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/ năm | 2864 |

Doanh nghiệp tra cứu mã chương thông qua hệ thống: http://tracuunnt.gdt.gov.vn/ hoặc căn cứ theo Thông tư 324/2016/TT-BTC ngày 21 tháng 12 năm 2016.

Một số mã chương thường gặp:

- Mã chương 754: “Kinh tế hỗn hợp ngoài quốc doanh” thuộc cấp thành phố/quận/huyện trực thuộc tỉnh quản lý

- Mã chương 755: “Doanh nghiệp tư nhân” thược cấp quận/huyện quản lý

- Mã chương 554: “Kinh tế hỗn hợp ngoài quốc doanh” thuộc cấp tỉnh/thành phố trực thuộc Trung Ương quản lý

Năm 2021, có một số lưu ý về mã chương như sau:

- Thực hiện nộp thuế theo Chương 755 đối với NNT có số vốn tư nhân và vốn khác chiếm 100% vốn điều lệ. (các khoản thuế, chậm nộp liên quan đến thuế Thu nhập cá nhân – nộp chương 757).

- Thực hiện chuyển đổi mã chương của NNT đang nộp chương 561, 562, 555 sang chương 755 (các khoản thuế, chậm nộp liên quan đến thuế Thu nhập cá nhân – nộp chương 757).

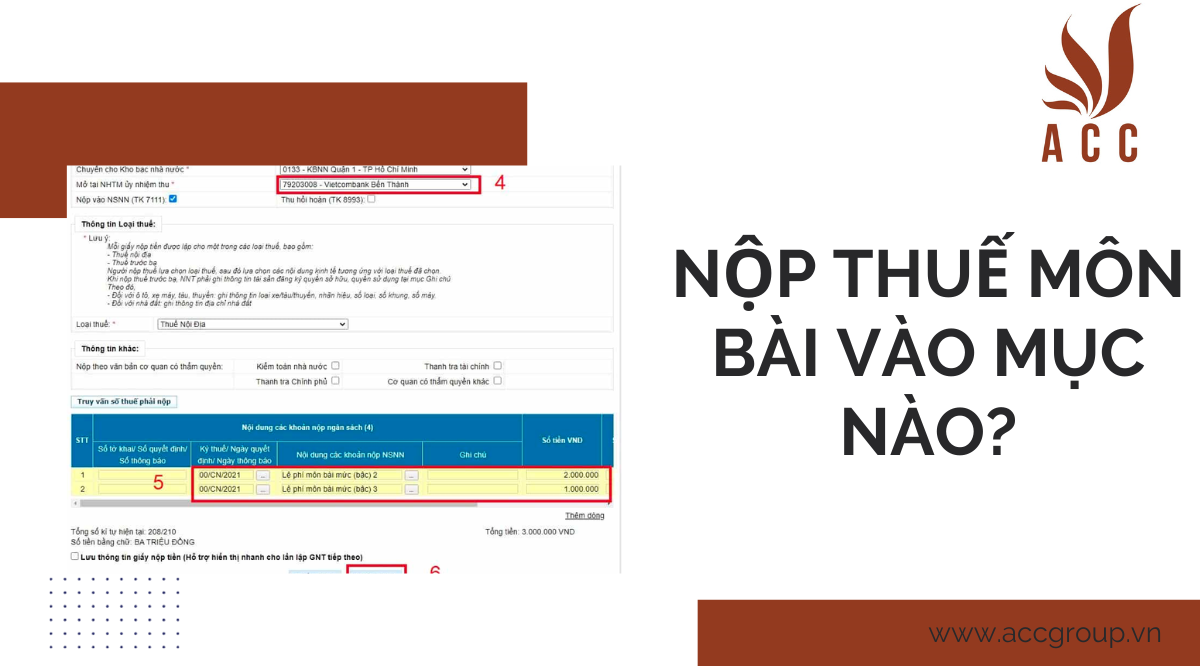

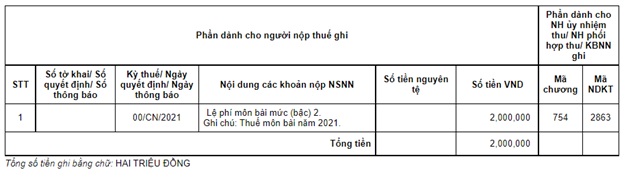

Cách điền mã chương, mã tiểu mục trên giấy nộp tiền thuế môn bài như sau:

Doanh nghiệp có bất kỳ khó khăn, vướng mắc trong việc kê khai thuế và nộp thuế, vui lòng liên hệ Công ty Luật ACC để được tư vấn, hỗ trợ!

III. Công ty luật ACC giải đáp các câu hỏi thường gặp

-

Câu hỏi: Nộp thuế môn bài vào mục nào?

- Câu trả lời: Bạn cần nộp thuế môn bài vào mục "Thuế thu nhập doanh nghiệp" khi điền tờ khai thuế TNCN (Mẫu số 02/TNDN).

-

Câu hỏi: Làm thế nào để xác định số tiền thuế môn bài cần nộp?

- Câu trả lời: Số tiền thuế môn bài được tính dựa trên doanh số bán hàng hoặc doanh thu từ hoạt động kinh doanh, theo mức thuế được quy định trong Luật Thuế môn bài và các văn bản hướng dẫn liên quan.

-

Câu hỏi: Thời hạn nộp thuế môn bài là bao lâu một lần?

- Câu trả lời: Thuế môn bài thường được nộp hàng năm và thời hạn cuối cùng là ngày 30 tháng 4 hàng năm. Tuy nhiên, bạn cũng cần kiểm tra thông báo của cơ quan thuế để cập nhật thông tin về các quy định và thời hạn cụ thể.

Để đảm bảo tuân thủ đầy đủ các quy định về nộp thuế môn bài, người đóng thuế cần phải nắm rõ về quy trình và các hướng dẫn của cơ quan thuế. Việc xác định đúng mục nộp thuế là quan trọng để tránh những rắc rối và phạt nguội từ phía cơ quan thuế. Qua việc này, không chỉ giúp bảo vệ quyền lợi của người nộp thuế mà còn góp phần tích cực vào quá trình thu ngân sách, đảm bảo công bằng và minh bạch trong hoạt động tài chính của cộng đồng.

Nội dung bài viết:

Bình luận