Hiện nay bạn đọc có thể bắt gặp một khái niệm khá mới, đó là Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra. Vậy bạn đọc có thắc mắc Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra là gì không? Về vấn đề này, ACC xin tư vấn cho bạn đọc về Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra (Mẫu số 03/THKH) thông qua bài viết sau đây:

Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra (Mẫu số 03/THKH)

1. Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra là gì?

Bảng kê hóa đơn chứng từ dịch vụ, hàng hóa bán ra là chứng từ quan trọng để thực hiện kê khai hàng hóa, dịch vụ đã được nhà sản xuất kinh doanh bán ra. Bảng kê hóa đơn chứng từ dịch vụ hàng hóa bán ra được lập theo mẫu số 03/THKH thay cho mẫu số 01-1/giá trị gia tăng/TT-BTC đã được ban hành trước đó.

Việc kê khai hóa đơn hàng hóa, dịch vụ bán ra thông qua bảng kê hóa đơn chứng từ dịch vụ, hàng hóa bán ra nhằm mục đích thống kê lại danh sách hoá đơn, dòng tiền bán ra trong kỳ, từ đó xác định được số tiền bán ra để hoàn thành tờ khai thuế giá trị gia tăng và nộp cho cơ quan thuế khi có hoạt động thanh tra.

2. Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra (Mẫu số 03/THKH)

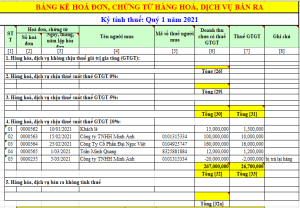

2.1 Mẫu số 03/THKH: Mẫu bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra

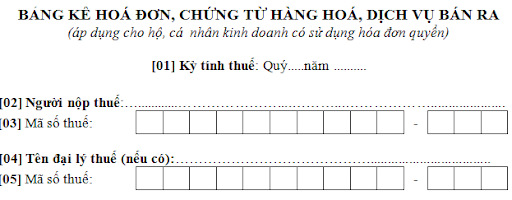

BẢNG KÊ HOÁ ĐƠN, CHỨNG TỪ HÀNG HOÁ, DỊCH VỤ BÁN RA

(áp dụng cho hộ, cá nhân kinh doanh có sử dụng hóa đơn quyển)

[01] Kỳ tính thuế: Quý.....năm ..........

[02] Người nộp thuế:…............…………………....………...……………….....................

| [03] Mã số thuế: | - |

[04] Tên đại lý thuế (nếu có):……………………………………..................................

| [05] Mã số thuế: | - |

Đơn vị tiền: đồng Việt Nam

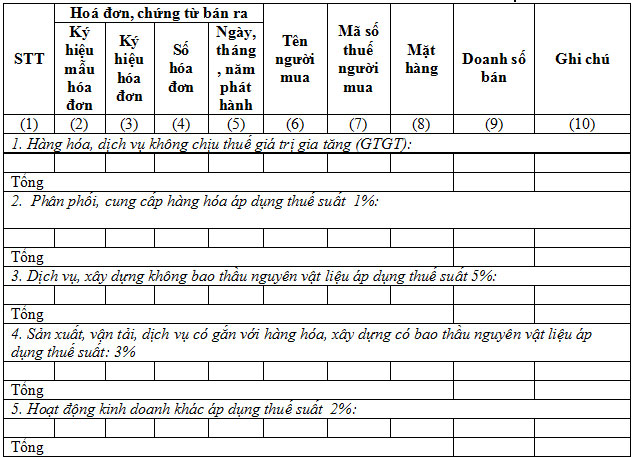

| STT | Hoá đơn, chứng từ bán ra | Tên người mua | Mã số

thuế người mua |

Mặt hàng |

Doanh số bán |

Ghi chú | |||

| Ký hiệu mẫu hóa đơn | Ký hiệu hóa đơn | Số hóa đơn | Ngày, tháng, năm phát hành | ||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) |

| 1. Hàng hóa, dịch vụ không chịu thuế giá trị gia tăng (GTGT): | |||||||||

| Tổng | |||||||||

| 2. Phân phối, cung cấp hàng hóa áp dụng thuế suất 1%:

|

|||||||||

| Tổng | |||||||||

| 3. Dịch vụ, xây dựng không bao thầu nguyên vật liệu áp dụng thuế suất 5%: | |||||||||

| Tổng | |||||||||

| 4. Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu áp dụng thuế suất: 3% | |||||||||

| Tổng | |||||||||

| 5. Hoạt động kinh doanh khác áp dụng thuế suất 2%: | |||||||||

| Tổng | |||||||||

Tổng doanh thu hàng hóa, dịch vụ bán ra (*): ……..

Tổng doanh thu hàng hóa, dịch vụ không chịu thuế GTGT (**): ………

Tổng doanh thu hàng hóa, dịch vụ bán áp dụng tỷ lệ thuế/doanh thu (***): …….

Tôi cam đoan số liệu khai trên là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai./.

|

NHÂN VIÊN ĐẠI LÝ THUẾ Họ và tên:……. Chứng chỉ hành nghề số:....... |

|

Ghi chú:

(*) Tổng doanh thu hàng hóa, dịch vụ bán ra là tổng cộng số liệu tại cột 9 của dòng tổng của các chỉ tiêu 1, 2, 3, 4, 5.

(**) Tổng doanh thu hàng hóa, dịch vụ không chịu thuế GTGT là tổng cộng số liệu tại cột 9 của dòng tổng của chỉ tiêu 1

(***)Tổng doanh thu hàng hóa, dịch vụ bán áp dụng tỷ lệ thuế/doanh thu là tổng cộng số liệu tại cột 9 của dòng tổng của của các chỉ tiêu 2, 3, 4, 5

2.2 Hướng dẫn cách lập bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra

Bạn đọc có thể tham khảo hướng dẫn lập bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra sau đây:

Các hoá đơn, chứng từ kê khai trong bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra:

- Toàn bộ hoá đơn giá trị gia tăng đã xuất bán trong kỳ

- Các hoá đơn đặc thù như tem vé, hoá đơn điều chỉnh, hoá đơn xuất hoàn trả hàng

Các hoá đơn chứng từ không kê khai trong bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra:

- Hóa đơn viết sai bị gạch chéo, đã được xuất lại;

- Những hoá đơn giá trị gia tăng thuộc kỳ khác;

Trước tiên người nộp thuế cần điền những thông tin sau:

- Tên công ty

- Mã số thuế

- Tên đại lý thuế (nếu có)

- Mã số thuế

Nội dung chính của bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra gồm 05 nội dung chính:

Phần 1: Hàng hoá, dịch vụ không chịu thuế giá trị gia tăng

Phần 2: Phân phối, cung cấp hàng hoá áp dụng thuế suất 1%

Phần 3: Dịch vụ, xây dựng không bao gồm nguyên vật liệu áp dụng thuế suất

Phần 4: Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu áp dụng thuế suất 3%

Phần 5: Hoạt động kinh doanh khác áp dụng thuế suất 2%

Tuỳ thuộc vào tính chất hoạt động kinh doanh của doanh nghiệp, cần chọn các phần thông tin phù hợp nhất để tiến hành kê khai trong bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra.

Cách tính các loại tổng doanh thu

Với tổng doanh thu hàng hoá, dịch vụ bán ra: bằng tổng số liệu cột 8 dòng tổng của các chỉ tiêu 1,2,3,4.

Với tổng doanh thu hàng hoá dịch vụ bán ra có thuế giá trị gia tăng: bằng tổng số liệu cột 8 dòng tổng các chỉ tiêu 2,3,4.

Với tổng số thuế giá trị gia tăng của hàng hoá, dịch vụ bán ra: bằng tổng số liệu cột 9 dòng tổng các chỉ tiêu 2,3,4.

Phần cuối, người kê khai cần hoàn thiện những thông tin sau:

- Hóa đơn, chứng từ bán ra.

- Tên người mua.

- Mã số thuế

- Mặt hàng

- Doanh số bán chưa có thuế.

- Thuế giá trị gia tăng.

- Phân loại thuế giá trị gia tăng cho các hàng hóa, dịch vụ.

Xem thêm: Quy định về bảng kê hóa đơn bán hàng [Mới nhất 2022]

3. Câu hỏi thường gặp

1. Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra được ban hành kèm theo văn bản nào?

Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra được ban hành kèm theo Thông tư 156/2013/TT-BTC của Bộ Tài chính ban hành ngày 06 tháng 11 năm 2013.

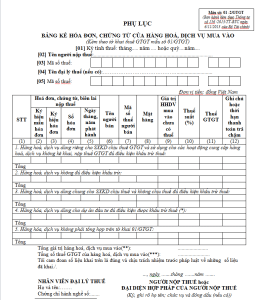

2. Bảng kê hóa đơn chứng từ hàng hóa dịch vụ mua vào là gì?

Bảng kê hoá đơn chứng từ hàng hóa dịch vụ mua vào là chứng từ quan trọng, cần thiết, giúp thực hiện kê khai hàng hoá dịch vụ mua vào và được lập theo mẫu 01-2/GTGT.

3. Mẫu bảng kê hoá đơn chứng từ hàng hóa dịch vụ mua vào

Bạn đọc có thể tham khảo mẫu bảng kê hoá đơn chứng từ hàng hóa dịch vụ mua vào sau đây:

Xem thêm: Mẫu bảng kê mua vào bán ra (Cập nhật 2022)

Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra sẽ giúp ích cho bạn đọc nắm thêm kiến thức về vấn đề này, đồng thời những vấn đề khác xoay quanh nó cũng đã được chúng tôi trình bày như trên.

Trên đây là toàn bộ nội dung giới thiệu của ACC về Bảng kê hóa đơn chứng từ hàng hóa dịch vụ bán ra (Mẫu số 03/THKH) gửi đến quý bạn đọc để tham khảo. Trong quá trình tìm hiểu nếu như quý bạn đọc còn thắc mắc cần giải đáp, quý bạn đọc vui lòng truy cập trang web: https: accgroup.vn để được trao đổi, hướng dẫn cụ thể.

Nội dung bài viết:

Bình luận