Năm 2023 đã bắt đầu, và với sự đổi mới trong hệ thống thuế, việc nộp thuế môn bài trở nên quan trọng hơn bao giờ hết. Điều này không chỉ là một trách nhiệm pháp lý mà còn là cơ hội để doanh nghiệp và cá nhân thể hiện sự đóng góp tích cực đối với phát triển của xã hội. Mẫu biên lai nộp thuế môn bài 2023 là công cụ quan trọng, đồng thời là bước khởi đầu quan trọng cho một năm mới đầy triển vọng.

Mẫu biên lai nộp thuế môn bài 2023

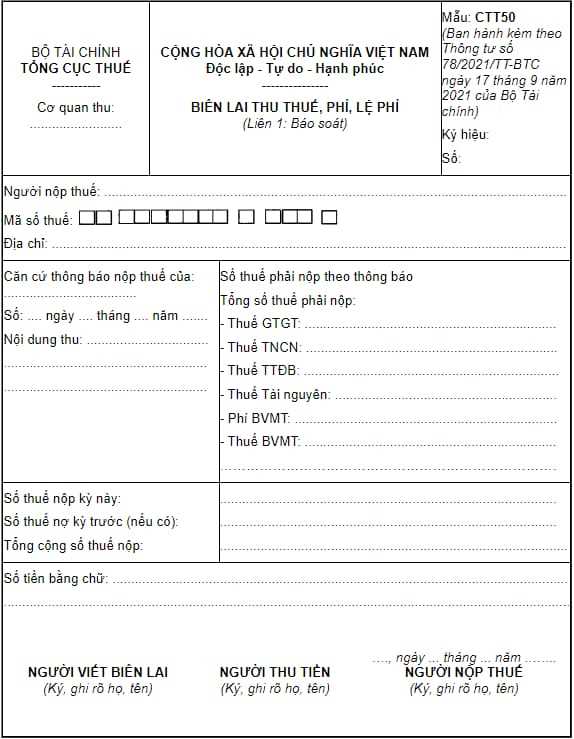

I. Mẫu biên lai nộp thuế môn bài 2023

Căn cứ Phụ lục I.C quy định về mẫu biên lai thu thuế, phí, lệ phí của các cơ quan thuế sử dụng thuế, phí, lệ phí của cá nhân, ban hành kèm Thông tư 78/2021/TT-BTC quy định về mẫu biên lai thu thuế, phí, lệ phí như sau:

Như vậy, mẫu biên lai thu thuế, phí, lệ phí gồm những nội dung được quy định như trên.

II. Đối tượng phải nộp thuế môn bài

Đối tượng phải nộp thuế được quy định tại các Nghị định và Thông tư liên quan. Theo đó, đối tượng chịu lệ phí môn bài bao gồm cá nhân, hộ kinh doanh, hộ gia đình có hoạt động kinh doanh, tổ chức và doanh nghiệp có hoạt động kinh doanh, sản xuất như sau:

- Nhóm các nhân, hộ kinh doanh có hoạt động sản xuất, kinh doanh hàng hóa/dịch vụ có doanh thu hàng năm dưới 100 triệu/năm;

- Nhóm cá nhân, hộ kinh doanh có hoạt động kinh doanh, sản xuất hàng hóa/dịch vụ không thường xuyên hoặc địa điểm kinh doanh không cố định theo quy định của Bộ Tài chính;

- Nhóm cá nhân, hộ kinh doanh có hoạt động kinh doanh hay sản xuất muối;

- Tổ chức, hộ kinh doanh có hoạt động sản xuất, nuôi trồng và đánh bắt thủy hải sản, các dịch vụ hậu cần phục vụ nghề cá;

- Điểm bưu điện cơ quan báo chí và cơ quan văn hóa xã;

- Liên hợp tác xã, hợp tác xã có hoạt động trong lĩnh vực nông nghiệp theo quy định được ban hành của cơ quan có thẩm quyền;

- Quỹ tín dụng, chi nhánh văn phòng đại diện hay địa điểm kinh doanh của hợp tác xã và những doanh nghiệp tư nhân có hoạt động kinh doanh trên khu vực miền núi.

Thuế môn bài là một loại thuế được áp dụng đối với một số đối tượng cụ thể theo quy định của pháp luật thuế Việt Nam. Đối tượng phải nộp thuế môn bài được xác định rõ trong các điều khoản và điều kiện sau đây:

-

Cá nhân kinh doanh:

- Các cá nhân tự doanh, kinh doanh cá thể, hoặc là chủ doanh nghiệp tư nhân.

- Các cá nhân thực hiện hoạt động kinh doanh có thu nhập từ sản xuất, kinh doanh hàng hóa, dịch vụ.

-

Tổ chức kinh doanh:

- Các doanh nghiệp có hình thức tổ chức là doanh nghiệp tư nhân, doanh nghiệp tư nhân một thành viên, công ty cổ phần, công ty TNHH, công ty hợp danh, và các hình thức tổ chức kinh doanh khác.

- Các tổ chức phi lợi nhuận thực hiện hoạt động kinh doanh và có thu nhập từ các hoạt động kinh doanh của mình.

-

Người kinh doanh có thu nhập từ hoạt động chuyển giao giấy phép:

- Những người kinh doanh có thu nhập từ việc chuyển giao giấy phép sử dụng đất, có quyền sử dụng đất thuê của Nhà nước để kinh doanh.

-

Các hoạt động sản xuất, kinh doanh có quy mô lớn:

- Các doanh nghiệp hoạt động trong lĩnh vực sản xuất, kinh doanh có quy mô lớn nhưng không thuộc diện chịu thuế thu nhập doanh nghiệp.

- Các doanh nghiệp thực hiện hoạt động sản xuất, kinh doanh có doanh số thuế giá trị gia tăng hàng năm từ 50 tỷ đồng trở lên.

-

Các cơ sở kinh doanh có thu nhập từ dịch vụ giải trí:

- Các cơ sở kinh doanh như quán bar, quán karaoke, casino, và các cơ sở giải trí khác.

-

Các tổ chức, cá nhân có thu nhập từ các hoạt động đặc biệt:

- Các tổ chức, cá nhân có thu nhập từ hoạt động như quảng cáo, tài trợ sự kiện, tổ chức hội chợ, triển lãm, và các hoạt động đặc biệt khác.

Đối tượng phải nộp thuế môn bài cần thực hiện đầy đủ các nghĩa vụ về nộp thuế theo quy định của pháp luật, bao gồm việc đăng ký, khai báo và thanh toán đúng hạn để tránh vi phạm và xử phạt hành chính theo quy định của pháp luật thuế Việt Nam.

III. Công ty luật ACC giải đáp các câu hỏi thường gặp

Nội dung bài viết:

Bình luận