Định nghĩa Dự phòng giảm giá hàng tồn kho

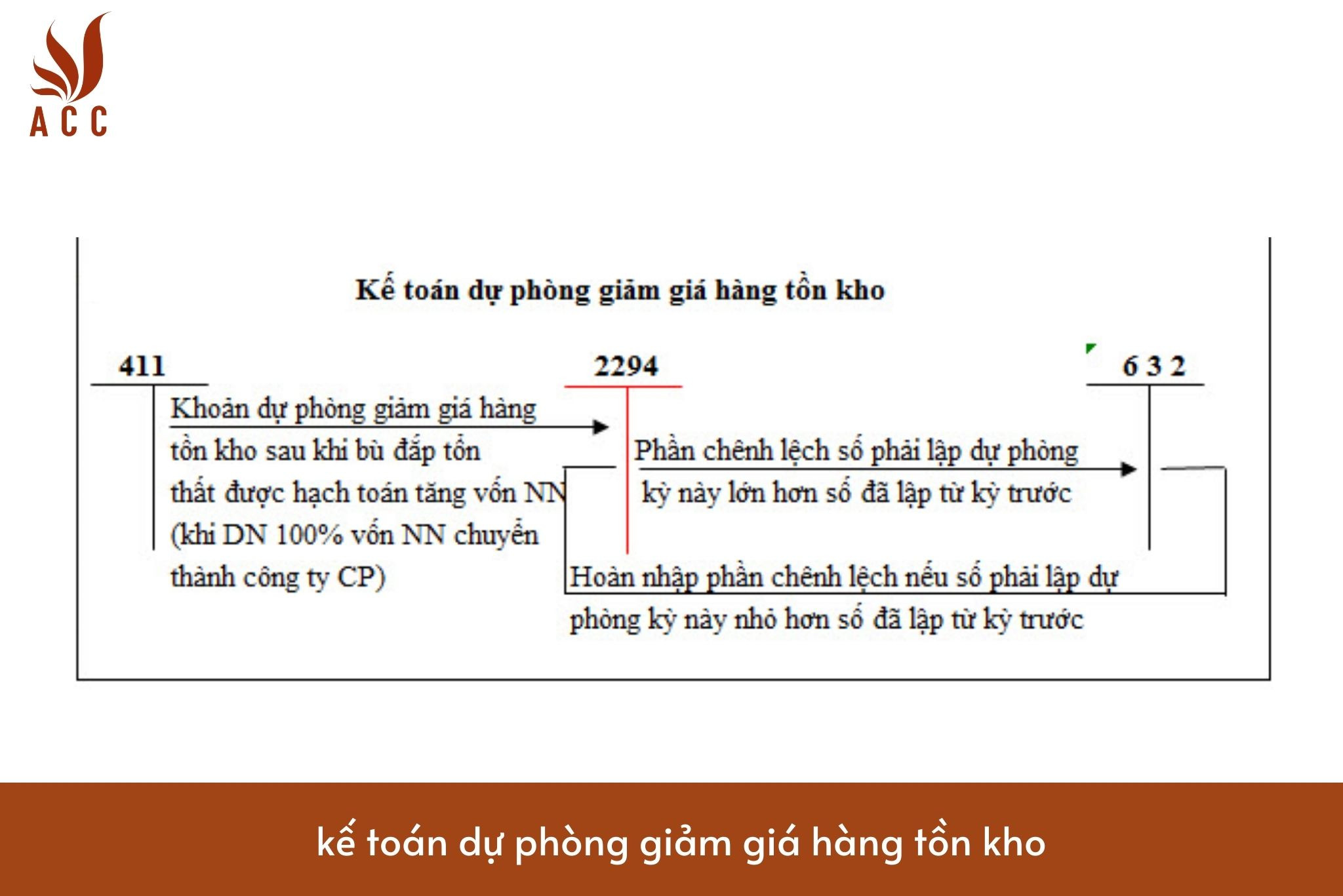

Kế toán dự phòng giảm giá hàng tồn kho và mức trích lập dự phòng giảm giá

Dự phòng giảm giá hàng tồn kho là một chiến lược kế toán được sử dụng để dự trữ một phần của giảm giá dự kiến của hàng tồn kho. Trong ngữ cảnh này, giảm giá thường ám chỉ giảm giá thị trường của hàng tồn kho, có thể do sự giảm giá, lạc quan về giá hoặc thậm chí là giảm giá do hao mòn giá trị.

Khi doanh nghiệp dự kiến rằng giá trị của hàng tồn kho có thể giảm giá trong tương lai, họ có thể quyết định tạo ra một dự phòng giảm giá hàng tồn kho. Dự phòng này giúp giảm giảm giá rủi ro và tác động tiêu cực của việc giảm giá hàng tồn kho lên bảng cân đối kế toán.

Quyết định này có thể dựa trên các yếu tố như thị trường, xu hướng giá, thông tin về hàng tồn kho cụ thể và các yếu tố kinh tế chung. Mục đích là để giảm bớt tác động của việc giảm giá không mong muốn lên lợi nhuận của doanh nghiệp và duy trì sự ổn định trong báo cáo tài chính.

>>> Xem thêm về Các phương pháp kế toán chi tiết hàng tồn kho bao gồm những gì? qua bài viết của ACC GROUP.

Mức trích lập dự phòng giảm giá hàng tồn kho được tính thế nào?

Mức trích lập dự phòng giảm giá hàng tồn kho có thể được tính toán dựa trên các ước lượng và giả định của doanh nghiệp về tương lai. Quyết định này thường được đưa ra dựa trên nhiều yếu tố và đòi hỏi sự đánh giá tỉ mỉ để đảm bảo tính chính xác và phản ánh đúng tình hình thị trường và tình hình kinh doanh.

Dưới đây là một số yếu tố và phương pháp mà doanh nghiệp có thể sử dụng để tính toán mức trích lập dự phòng giảm giá hàng tồn kho:

1. Xác định nguyên nhân giảm giá: Đánh giá nguyên nhân giảm giá hàng tồn kho, có thể là do thay đổi thị trường, giảm giá cạnh tranh, thất thoát hay hao mòn giá trị.

2. Phân tích thông tin thị trường: Nắm bắt thông tin về thị trường và xu hướng giá để dự đoán tương lai. Các yếu tố như cung cầu, biến động giá, và thị trường cạnh tranh có thể ảnh hưởng đến giá trị hàng tồn kho.

3. Đánh giá rủi ro: Xác định mức độ rủi ro và không chắc chắn liên quan đến giảm giá hàng tồn kho. Cân nhắc đến các yếu tố như biến động giá, chiến lược giảm giá của đối thủ, và các yếu tố thị trường toàn cầu.

4. Sử dụng mô hình kinh doanh và dự báo: Áp dụng các mô hình kinh doanh và dự báo để đánh giá ảnh hưởng của giảm giá hàng tồn kho lên lợi nhuận và doanh thu trong tương lai.

5. Xem xét quy định pháp lý và kế toán: Tuân thủ quy định pháp lý và kế toán khi xác định mức trích lập. Có thể có các quy định cụ thể về việc tính toán và báo cáo dự phòng giảm giá hàng tồn kho.

6. Tham khảo ý kiến chuyên gia: Tham khảo ý kiến của các chuyên gia kế toán, chuyên gia tài chính hay chuyên gia thị trường để đảm bảo rằng ước lượng được thực hiện một cách chính xác và có cơ sở.

Mức trích lập dự phòng giảm giá hàng tồn kho thường phản ánh sự cân nhắc giữa việc giữ lại lợi nhuận hiện tại và việc chuẩn bị cho các rủi ro có thể xảy ra trong tương lai.

>>> Xem thêm về Kế toán chi tiết hàng tồn kho - Các phương pháp kế toán hàng tồn kho qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận