CĂN CỨ PHÁP LÝ

Chuẩn mực kế toán số 02 hàng tồn kho ban hành tại Quyết định 149/2001/QĐ-BTC ngày 31/12/2001.

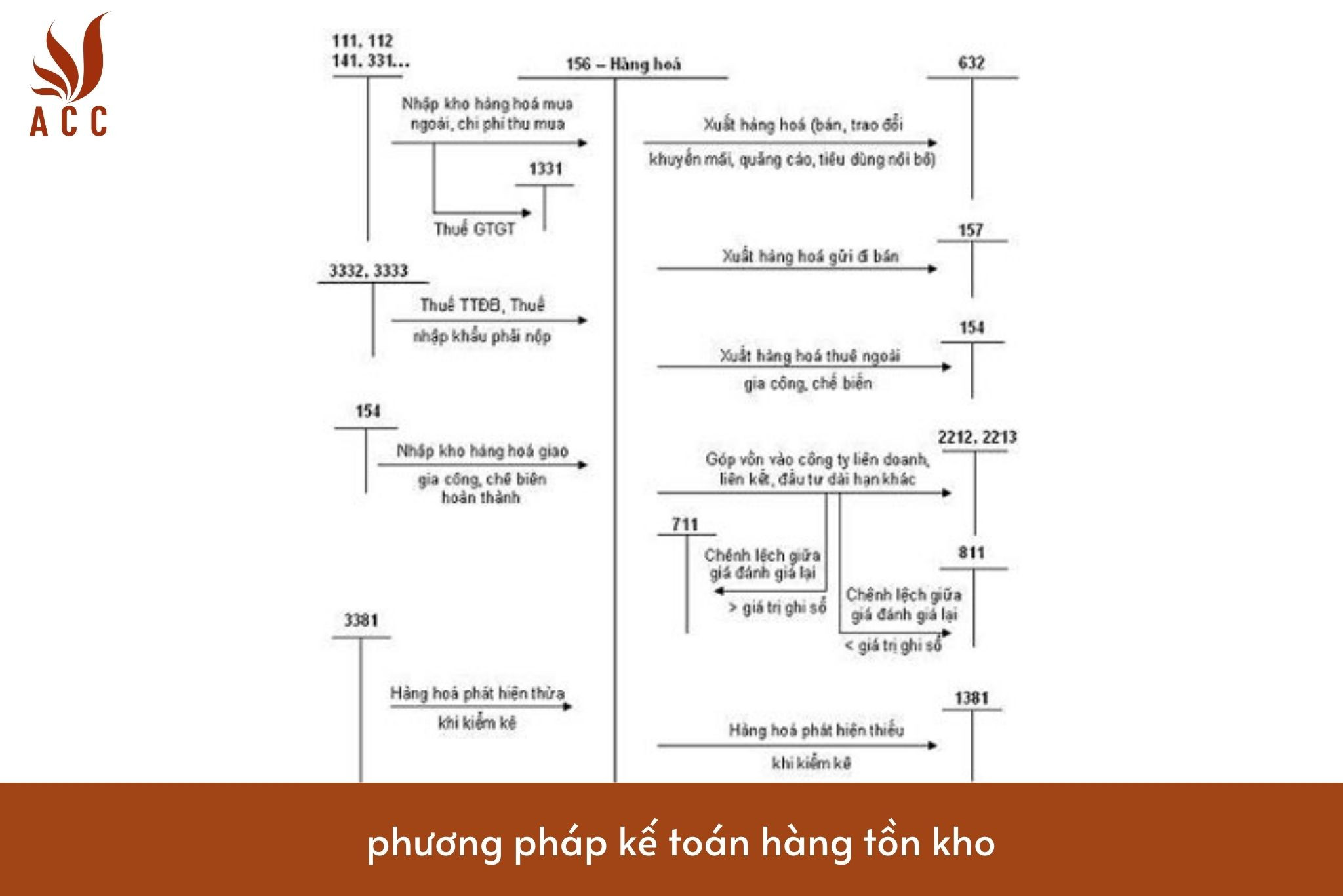

Các phương pháp kế toán hàng tồn kho gồm những gì?

HÀNG TỒN KHO LÀ GÌ? HÀNG TỒN KHO GỒM NHỮNG GÌ?

Hàng tồn kho là những sản phẩm, hàng hóa hoặc nguyên vật liệu mà một doanh nghiệp đã mua hoặc sản xuất nhưng chưa bán hết và vẫn đang được lưu trữ trong kho của họ. Đây là một phần quan trọng của tài sản của doanh nghiệp và thường được sử dụng để đáp ứng nhu cầu của khách hàng trong tương lai.

Hàng tồn kho bao gồm nhiều loại khác nhau tùy thuộc vào loại kinh doanh của doanh nghiệp, nhưng có thể liệt kê một số loại chung:

1. Hàng thành phẩm (Finished Goods): Sản phẩm đã hoàn thiện và sẵn sàng để bán cho khách hàng.

2. Hàng nguyên liệu (Raw Materials): Nguyên vật liệu cần thiết để sản xuất hàng hóa. Đây có thể là nguyên liệu chính hoặc phụ thuộc vào quy trình sản xuất cụ thể.

3. Hàng trung gian (Work-in-Progress): Sản phẩm đang trong quá trình sản xuất, nhưng chưa hoàn thành.

4. Hàng tồn kho dự trữ (Safety Stock): Số lượng hàng tồn kho mà doanh nghiệp giữ để đảm bảo có đủ hàng để đáp ứng nhu cầu của khách hàng trong trường hợp có biến động không mong muốn trong quá trình sản xuất hoặc cung ứng.

5. Hàng tồn kho tạm (Buffer Stock): Một lượng hàng dự trữ để chống lại những không chắc chắn trong chuỗi cung ứng, như trễ giao hàng từ nhà cung cấp.

Quản lý hàng tồn kho là một phần quan trọng của quản lý chuỗi cung ứng và quản lý doanh nghiệp để đảm bảo rằng doanh nghiệp có đủ hàng để đáp ứng nhu cầu của khách hàng mà không gây ra nguy cơ tồn kho quá mức.

PHƯƠNG PHÁP KẾ TOÁN HÀNG TỒN KHO

Có một số phương pháp kế toán khác nhau để đánh giá và báo cáo về hàng tồn kho trong hệ thống kế toán của một doanh nghiệp. Dưới đây là một số phương pháp phổ biến:

-

Phương pháp Giá vốn trung bình (AVCO - Average Cost):

- Theo phương pháp này, giá vốn của hàng tồn kho được xác định bằng cách lấy tổng chi phí của hàng tồn kho và chia cho tổng số lượng đơn vị tồn kho.

- Công thức: Giaˊ voˆˊn trung bıˋnh=Tổng giaˊ trị haˋng toˆˋn khoTổng soˆˊ lượng đơn vị toˆˋn kho

-

Phương pháp FIFO (First-In-First-Out):

- Theo phương pháp này, giả sử rằng hàng hóa được bán ra theo thứ tự từ đợt nhập đầu tiên vào kho. Do đó, giá vốn của hàng tồn kho được xác định dựa trên giá của đợt nhập đầu tiên.

- Công thức: Giaˊ voˆˊn=Giaˊ của đợt nhập đaˆˋu tieˆn

-

Phương pháp LIFO (Last-In-First-Out):

- Ngược lại với FIFO, LIFO giả định rằng hàng hóa được bán ra theo thứ tự từ đợt nhập gần đây nhất vào kho. Do đó, giá vốn của hàng tồn kho được xác định dựa trên giá của đợt nhập gần đây nhất.

- Công thức: Giaˊ voˆˊn=Giaˊ của đợt nhập gaˆˋn đaˆy nhaˆˊt

-

Phương pháp Giá thực (Actual Cost):

- Phương pháp này sử dụng giá thực tế mà doanh nghiệp đã chi trả cho hàng hóa khi tính toán giá vốn của hàng tồn kho.

- Công ty cần duy trì bản ghi chính xác về giá mua thực tế của từng đơn vị hàng hóa.

-

Phương pháp Tiêu chuẩn (Standard Cost):

- Doanh nghiệp xác định một mức giá tiêu chuẩn cho mỗi đơn vị hàng hóa và sử dụng mức giá này để tính giá vốn của hàng tồn kho.

- Sự chênh lệch giữa giá thực tế và giá tiêu chuẩn có thể được ghi nhận thông qua các tài khoản điều chỉnh.

Mỗi phương pháp này có ưu điểm và nhược điểm của nó, và sự lựa chọn giữa chúng thường phụ thuộc vào yếu tố như ngành công nghiệp, chiến lược kinh doanh, và yêu cầu kế toán cụ thể của doanh nghiệp.

PHƯƠNG PHÁP TÍNH GIÁ XUẤT KHO HÀNG TỒN KHO

Căn cứ theo chuẩn mực kế toán số 02 - Hàng tồn kho ban hành tại Quyết định 149/2001/QĐ-BTC ngày 31/12/2001 của Bộ Tài chính thì có 4 phương pháp để tính giá trị hàng tồn kho. Do vậy, tùy vào từng loại hình doanh nghiệp mà lựa chọn 1 trong 4 phương pháp để xác định giá trị tồn kho như sau:

1. Phương pháp tính giá hàng tồn kho theo giá đích danh

Phương pháp tính theo giá đích danh được áp dụng dựa vào giá trị thực tế của từng loại hàng hoá mua vào, từng loại sản phẩm sản xuất ra nên chỉ áp dụng cho các doanh nghiệp có ít mã hàng hoặc hàng hóa ổn định và nhận diện được.

Ưu điểm:

Tuân thủ nguyên tắc phù hợp của kế toán, chi phí thực tế và doanh thu thực tế phù hợp với nhau, giá trị hàng tồn kho được phản ánh đúng theo giá trị thực tế của nó;

Nhược điểm:

Việc áp dụng phương pháp này đòi hỏi những điều kiện chặt chẽ, chỉ những doanh nghiệp kinh doanh ít chủng loại hàng, hàng tồn kho có giá trị lớn, mặt hàng ổn định và nhận diện được thì mới có thể áp dụng được phương pháp này.

2. Phương pháp bình quân gia quyền

Theo phương pháp này, giá trị của mỗi mặt hàng tồn kho được tính theo giá trị trung bình của mỗi mặt hàng tồn kho đầu kỳ và giá trị mỗi mặt hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính theo kỳ hoặc sau mỗi lô hàng nhập về, phụ thuộc vào điều kiện cụ thể của mỗi doanh nghiệp.

2.1 Bình quân gia quyền cuối kỳ

Theo phương pháp này, đến cuối kỳ mới tính trị giá vốn của hàng mỗi lần xuất kho trong kỳ. Tuỳ theo kỳ lưu kho của doanh nghiệp áp dụng mà kế toán căn cứ vào giá nhập vào, giá trị hàng tồn kho đầu kỳ và nhập trong kỳ để tính giá đơn vị bình quân. Dưới đây là công thức tính:

|

Đơn giá xuất kho bình quân cuối kỳ của mỗi mã hàng |

= |

∑ (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trong kỳ) |

|

|

∑ (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trong kỳ) |

Đơn giản, gọn nhẹ, chỉ cần tính toán một lần vào cuối kỳ;

Nhược điểm:

Độ chính xác không cao, công việc dồn vào cuối kỳ gây ảnh hưởng đến các công việc khác của kế toán và chưa cung cấp kịp thời thông tin kế toán tại thời điểm phát sinh.

2.2 Bình quân gia quyền tức thời (bình quân gia quyền liên hoàn)

Theo phương pháp bình quân liên hoàn, khi nhập sản phẩm, vật tư, hàng hoá xong, kế toán phải xác định lại giá trị thực của hàng tồn kho và giá đơn vị bình quân của mã hàng đó. Công thức như sau:

|

Đơn giá xuất kho lần thứ n |

= |

∑ (Giá trị hàng tồn đầu kỳ + Giá trị hàng nhập trước lần xuất thứ n) |

|

|

∑ (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trước lần xuất thứ n) |

Ưu điểm: Phương pháp này khắc phục được nhược điểm của phương pháp bình quân cuối kỳ, vừa chính xác, vừa cập nhật được thường xuyên liên tục;

Nhược điểm: Phương pháp này tốn nhiều công sức, phải tính toán nhiều lần. Do vậy, phương pháp này được áp dụng ở các doanh nghiệp có ít mã hàng tồn kho, có hoạt động nhập xuất ít.

3. Phương pháp nhập trước, xuất trước (phương pháp FIFO)

Phương pháp nhập trước, xuất trước áp dụng dựa trên giả thiết là giá trị hàng tồn kho được mua hoặc được sản xuất trước thì xuất trước và trị giá hàng xuất kho được tính theo giá của lô hàng nhập trước hoặc sản xuất trước và thực hiện lần lượt cho đến khi chúng được xuất ra hết.

Ưu điểm:

Có thể tính được trị giá vốn hàng xuất kho ngay mỗi lần xuất kho, do vậy đảm bảo cung cấp số liệu kịp thời cho kế toán ghi chép các phần hành cũng như cho quản lý. Trị giá vốn của hàng tồn kho sẽ tương đối xấp xỉ với giá thị trường của mặt hàng đó. Vì vậy chỉ tiêu hàng tồn kho trên báo cáo kế toán phản ánh giá trị thực tế hơn.

Nhược điểm:

Theo phương pháp này, doanh thu hiện tại được tạo ra dựa trên giá trị sản phẩm, vật tư, hàng hóa đã có từ trước nên không phù hợp với chi phí hiện tại của sản phẩm, vật tư, hàng hóa này.

4. Phương pháp nhập sau, xuất trước (phương pháp LIFO)

Áp dụng dựa trên giả thuyết hàng tồn kho được mua sau hoặc sản xuất sau thì xuất trước,hàng tồn kho còn lại cuối kỳ là hàng mua hoặc sản xuất trước đó. Theo phương pháp này, giá trị hàng xuất kho tính theo giá của lô hàng nhập lần sau cùng, giá trị hàng tồn kho được tính theo giá của hàng nhập kho đầu kỳ.

Ưu điểm:

Có thể tính được trị giá vốn hàng xuất kho ngay mỗi lần xuất kho, vì vậy đảm bảo cung cấp số liệu kịp thời cho kế toán ghi chép các phần hành cũng như cho quản lý. Chi phí của lần mua gần nhất sát với giá vốn thực tế xuất kho, tuân thủ nguyên tắc phù hợp của kế toán.

Nhược điểm:

Trị giá vốn của hàng tồn kho còn lại cuối kỳ không phù hợp với thực tế.

>>> Xem thêm về Kế toán chi tiết hàng tồn kho - Các phương pháp kế toán hàng tồn kho qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận