I. CĂN CỨ PHÁP LÝ

Chuẩn mực kế toán số 02 hàng tồn kho ban hành tại Quyết định 149/2001/QĐ-BTC ngày 31/12/2001.

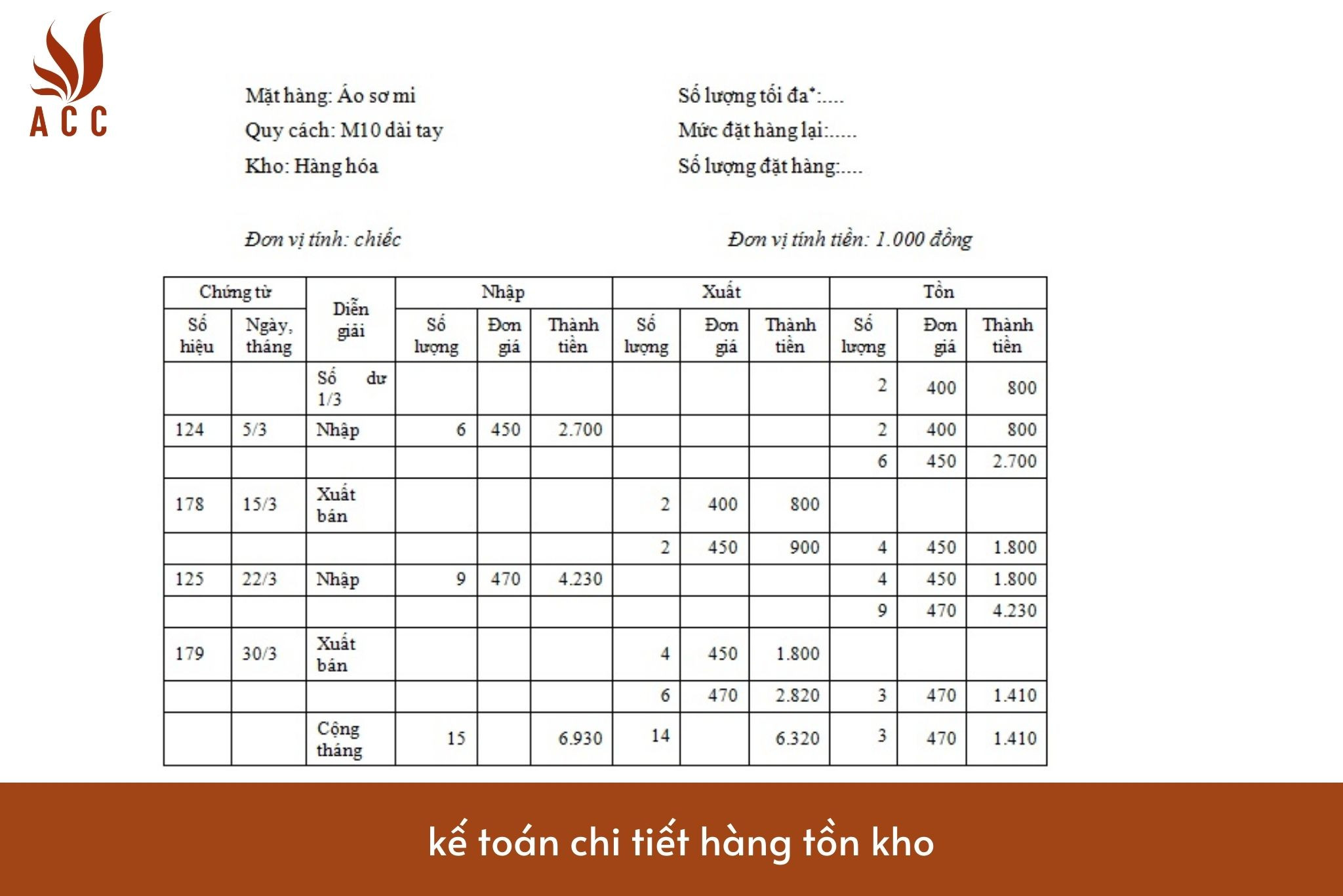

Kế toán chi tiết hàng tồn kho - Các phương pháp kế toán hàng tồn kho

II. HÀNG TỒN KHO LÀ GÌ? HÀNG TỒN KHO GỒM NHỮNG GÌ?

Hàng tồn kho là một khái niệm kế toán và quản lý doanh nghiệp, thường được hiểu là số lượng hàng hóa mà một công ty đang giữ lại trong kho để đáp ứng nhu cầu của khách hàng trong tương lai. Hàng tồn kho có thể bao gồm nhiều loại sản phẩm và vật liệu khác nhau, tùy thuộc vào loại hình kinh doanh cụ thể. Dưới đây là một số loại hàng tồn kho phổ biến:

1. Hàng thành phẩm (Finished Goods): Đây là sản phẩm cuối cùng đã được sản xuất và đóng gói, sẵn sàng để giao hàng cho khách hàng.

2. Hàng trung gian (Work in Process - WIP): Đây là sản phẩm đang ở trong quá trình sản xuất, chưa hoàn thành nhưng đã trải qua một số bước sản xuất.

3. Nguyên liệu (Raw Materials): Là các thành phần cơ bản được sử dụng trong quá trình sản xuất. Đây có thể là nguyên liệu tự nhiên hoặc thành phần đã được chế biến sơ bộ.

4. Hàng hóa đang vận chuyển (Goods in Transit): Đây là hàng hóa đã được chuyển đi từ nhà cung cấp nhưng chưa nhận được tại kho.

5. Hàng dự trữ (Safety Stock): Số lượng hàng tồn kho được giữ lại để đảm bảo rằng doanh nghiệp có thể đáp ứng nhu cầu không mong đợi hoặc biến động trong thị trường.

6. Hàng chờ kiểm tra chất lượng (Goods Awaiting Quality Inspection): Là hàng hóa đã sản xuất xong nhưng chưa được kiểm tra chất lượng.

7. Hàng tồn kho kỹ thuật số (Digital Inventory): Đối với các doanh nghiệp dựa vào sản phẩm số hoặc dịch vụ trực tuyến, hàng tồn kho có thể bao gồm các tài nguyên số như mã nguồn, tài liệu, và dữ liệu.

Quản lý hàng tồn kho đúng cách là rất quan trọng để đảm bảo rằng doanh nghiệp có đủ hàng để đáp ứng nhu cầu của khách hàng mà không gây lãng phí và chi phí không cần thiết.

III. CÁC PHƯƠNG PHÁP KẾ TOÁN HÀNG TỒN KHO

Có nhiều phương pháp kế toán được sử dụng để đánh giá và ghi nhận giá trị hàng tồn kho trong hệ thống kế toán của một doanh nghiệp. Dưới đây là một số phương pháp phổ biến:

-

Phương pháp Giá trung bình (Weighted Average): Theo phương pháp này, giá trung bình của tất cả các đợt hàng tồn kho được tính toán dựa trên tổng chi phí và số lượng hàng tồn kho. Công thức tính giá trung bình là:

Giaˊ Trung Bıˋnh=Tổng Chi PhıˊTổng Soˆˊ Lượng

-

Phương pháp FIFO (First-In-First-Out): Theo phương pháp này, giả sử rằng hàng hóa được mua hoặc sản xuất đầu tiên cũng được sử dụng hoặc bán đi đầu tiên. Điều này có nghĩa là giá trị hàng tồn kho là giá của đợt hàng mới nhất. Phương pháp này thường phản ánh tốt hơn chi phí thực tế của hàng tồn kho.

-

Phương pháp LIFO (Last-In-First-Out): Ngược lại với FIFO, LIFO giả định rằng hàng hóa được mua hoặc sản xuất gần đây nhất là những cái đầu tiên được sử dụng hoặc bán. Điều này có nghĩa là giá trị của hàng tồn kho sẽ phản ánh giá của đợt hàng cũ nhất.

-

Phương pháp Giá xuất kho (Retail Inventory Method): Thích hợp cho các doanh nghiệp bán lẻ, phương pháp này dựa trên giá bán lẻ thay vì giá mua. Giá trị hàng tồn kho được tính dựa trên giá bán lẻ dự kiến của hàng tồn kho so với giá bán lẻ thực tế của hàng đã bán.

-

Phương pháp Tiếp cận giá thị trường (Market Value): Ứng dụng cho những trường hợp khi giá thị trường của hàng tồn kho thấp hơn giá chi phí mua hoặc sản xuất. Trong trường hợp này, giá trị hàng tồn kho được ghi nhận dựa trên giá thị trường.

Mỗi phương pháp có những ưu điểm và hạn chế của nó, và sự lựa chọn giữa chúng thường phụ thuộc vào loại hình kinh doanh, ngành nghề, và chiến lược kế toán của doanh nghiệp. Cũng cần lưu ý rằng việc lựa chọn phương pháp cũng ảnh hưởng đến báo cáo tài chính và sự so sánh giữa các giai đoạn khác nhau.

IV. CÁC PHƯƠNG PHÁP TÍNH GIÁ XUẤT KHO HÀNG TỒN KHO

Các phương pháp tính giá xuất kho hàng tồn kho liên quan đến cách giá trị hàng hóa được chuyển ra khỏi kho và ảnh hưởng đến chi phí của doanh nghiệp. Dưới đây là một số phương pháp phổ biến:

-

Giá trung bình có ponderation (Weighted Average): Phương pháp này tính giá trung bình của hàng tồn kho dựa trên giá của tất cả các đợt hàng đã mua hoặc sản xuất. Khi hàng tồn kho được chuyển ra, giá trung bình được tính lại. Công thức tính giá trung bình có ponderation như sau:

Giaˊ Trung Bıˋnh=Tổng Chi PhıˊTổng Soˆˊ Lượng

-

FIFO (First-In-First-Out): Phương pháp này giả sử rằng hàng hóa được mua hoặc sản xuất trước cũng sẽ được sử dụng hoặc bán trước. Do đó, giá xuất kho là giá của đợt hàng mới nhất.

-

LIFO (Last-In-First-Out): Ngược lại với FIFO, LIFO giả sử rằng hàng hóa được mua hoặc sản xuất gần đây nhất là những cái được sử dụng hoặc bán trước. Điều này có nghĩa là giá xuất kho là giá của đợt hàng cũ nhất.

-

Giá xuất kho dựa trên giá mua (Specific Identification): Đối với các mặt hàng có giá trị lớn và có thể xác định được một cách cụ thể, doanh nghiệp có thể sử dụng phương pháp này để xác định giá xuất kho của từng đơn vị hàng hóa.

-

Giá xuất kho dựa trên giá thị trường (Market Value): Trong trường hợp giá thị trường của hàng tồn kho thấp hơn giá chi phí mua hoặc sản xuất, giá xuất kho có thể được xác định dựa trên giá thị trường.

Việc chọn phương pháp tính giá xuất kho thường phụ thuộc vào loại hình kinh doanh, chiến lược kế toán và yêu cầu của ngành công nghiệp. Sự lựa chọn giữa các phương pháp này cũng có thể ảnh hưởng đến báo cáo tài chính và thuế của doanh nghiệp.

Nội dung bài viết:

Bình luận