Việc hoàn thuế thu nhập cá nhân là quyền lợi chính đáng của mỗi người dân. Để quá trình này diễn ra thuận lợi và nhanh chóng, việc sử dụng mẫu giấy ủy quyền hoàn thuế mới nhất là điều cần thiết. Bài viết này sẽ cung cấp thông tin chi tiết về mẫu giấy này, giúp bạn hiểu rõ hơn về cách thức sử dụng và những lưu ý quan trọng.

Mẫu giấy ủy quyền hoàn thuế thu nhập cá nhân mới nhất

1. Thế nào là thuế thu nhập cá nhân?

Thuế thu nhập cá nhân (Personal income tax) là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ. Thuế thu nhập cá nhân không đánh vào những cá nhân có thu nhập thấp, do đó, khoản thu này sẽ công bằng với mọi đối tượng trong, góp phần làm giảm khoảng cách chênh lệch giữa các tầng lớp trong xã hội.

Có 2 đối tượng phải nộp thuế thu nhập cá nhân: Cá nhân cư trú và cá nhân không cư trú tại Việt Nam có thu nhập chịu thuế. Cụ thể:

- Với cá nhân cư trú: Thu nhập chịu thuế là khoản phát sinh trong và ngoài lãnh thổ Việt Nam (không phân biệt nơi trả thu nhập)

-

Với cá nhân không cư trú: Thu nhập chịu thuế là thu nhập phát sinh tại Việt Nam (không phân biệt nơi trả và nhận thu nhập).

2. Mẫu giấy ủy quyền hoàn thuế thu nhập cá nhân mới nhất

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

------o0o----

GIẤY ỦY QUYỀN

(Dành cho cá nhân)

- Căn cứ Bộ luật dân sự năm 2015

- Căn cứ vào các văn bản pháp luật hiện hành

Hôm nay, ngày ..... tháng ..... năm 2019, tại Hà Nội, chúng tôi gồm có:

1. BÊN ỦY QUYỀN

Họ tên: Nguyễn Văn A

Địa chỉ: ......................

Số CMND/CCCD: .................. Cấp ngày: ................ Nơi cấp: ..........

Quốc tịch: Việt Nam

2. BÊN ĐƯỢC ỦY QUYỀN

Họ tên: Nguyễn Thị B

Địa chỉ: Phòng 2007, Tầng 20, Tòa nhà C2, Vincom Trần Duy Hưng, Đường Trần Duy Hưng, Phường Trung Hòa, Quận Cầu Giấy, Tp. Hà Nội.

Số CMND/CCCD: .................. Cấp ngày: ................ Nơi cấp: ..........

Quốc tịch: Việt Nam

ĐIỀU 1: NỘI DUNG ỦY QUYỀN

Bên ủy quyền ủy quyền cho bên được ủy quyền thay mặt bên ủy quyền thực hiện thủ tục với cơ quan thuế quận ....... để tiến hành quyết toán và hoàn thuế thu nhập cá nhân cho bên ủy quyền.

Thời hạn ủy quyền: Từ ngày ký giấy ủy quyền đến khi hoàn thành việc quyết toán, hoàn thuế thu nhập cá nhân cho bên ủy quyền.

ĐIỀU 2. CAM KẾT

-Hai bên cam kết sẽ hoàn toàn chịu trách nhiệm trước pháp luật về mọi thông tin ủy quyền ở trên.

-Mọi tranh chấp phát sinh giữa bên ủy quyền và bên được ủy quyền sẽ do hai bên tự giải quyết.

Giấy ủy quyền trên được lập thành 02 bản, mỗi bên giữ 01 bản.

BÊN ỦY QUYỀN BÊN ĐƯỢC ỦY QUYỀN

XÁC NHẬN CỦA CƠ QUAN NHÀ NƯỚC CÓ THẨM QUYỀN

.............................................................................................................................

.............................................................................................................................

3. Nộp hồ sơ hoàn thuế thu nhập cá nhân ở đâu?

1. Trường hợp cá nhân trực tiếp quyết toán thuế với cơ quan thuế

– Cá nhân cư trú có thu nhập tiền lương, tiền công tại một nơi và thuộc diện tự khai thuế trong năm thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân trực tiếp khai thuế trong năm theo quy định tại điểm a Khoản 8 Điều 11 Nghị định số 126/2020/NĐ-CP. Trường hợp cá nhân có thu nhập tiền lương, tiền công tại hai nơi trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp, vừa có thu nhập do tổ chức chi trả đã khấu trừ thì cá nhân nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi có nguồn thu nhập lớn nhất trong năm. Trường hợp không xác định được nguồn thu nhập lớn nhất trong năm thì cá nhân tự lựa chọn nơi nộp hồ sơ quyết toán tại cơ quan thuế quản lý trực tiếp tổ chức chi trả hoặc nơi cá nhân cư trú.

– Cá nhân cư trú có thu nhập tiền lương, tiền công thuộc diện tổ chức chi trả khấu trừ tại nguồn từ hai nơi trở lên thì nộp hồ sơ khai quyết toán thuế như sau:

+ Cá nhân đã tính giảm trừ gia cảnh cho bản thân tại tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế trực tiếp quản lý tổ chức, cá nhân trả thu nhập đó. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng có tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế quản lý tổ chức, cá nhân trả thu nhập cuối cùng. Trường hợp cá nhân có thay đổi nơi làm việc và tại tổ chức, cá nhân trả thu nhập cuối cùng không tính giảm trừ gia cảnh cho bản thân thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú. Trường hợp cá nhân chưa tính giảm trừ gia cảnh cho bản thân ở bất cứ tổ chức, cá nhân trả thu nhập nào thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Trường hợp cá nhân cư trú không ký hợp đồng lao động, hoặc ký hợp đồng lao động dưới 03 tháng, hoặc ký hợp đồng cung cấp dịch vụ có thu nhập tại một nơi hoặc nhiều nơi đã khấu trừ 10% thì nộp hồ sơ khai quyết toán thuế tại cơ quan thuế nơi cá nhân cư trú.

+ Cá nhân cư trú trong năm có thu nhập từ tiền lương, tiền công tại một nơi hoặc nhiều nơi nhưng tại thời điểm quyết toán không làm việc tại tổ chức, cá nhân trả thu nhập nào thì nơi nộp hồ sơ khai quyết toán thuế là cơ quan thuế nơi cá nhân cư trú.

2. Trường hợp doanh nghiệp hoàn thuế cho các cá nhân ủy quyền

– Nơi nộp hồ sơ: Nộp cho cơ quan thuế trực tiếp quản lý

Bên cạnh đó, bạn cũng có thể xem thêm bài viết của ACC về tra cứu hồ sơ hoàn thuế thu nhập cá nhân để theo dõi tình trạng hồ sơ hoàn thuế TNCN của mình.

4. Thời hạn giải quyết hồ sơ hoàn thuế thu nhập cá nhân

- Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải:

+ Quyết định hoàn thuế cho người nộp thuế; hoặc

+ Thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế nếu thuộc trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế; hoặc

+ Thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

Trường hợp thông tin khai trên hồ sơ hoàn thuế khác với thông tin quản lý của cơ quan quản lý thuế thì cơ quan quản lý thuế thông báo bằng văn bản để người nộp thuế giải trình, bổ sung thông tin. Thời gian giải trình, bổ sung thông tin không tính trong thời hạn giải quyết hồ sơ hoàn thuế.

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải:

+ Quyết định hoàn thuế cho người nộp thuế; hoặc

+ Quyết định không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

5. Thu nhập bao nhiêu thì được hoàn thuế thu nhập cá nhân

Theo luật thuế thu nhập cá nhân 2007 quy định các cá nhân được hoàn thuế thu nhập cá nhân khi:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Thu nhập tính thuế = Thu nhập chịu thuế thu nhập cá nhân - Các khoản giảm trừ

Thu nhập chịu thuế thu nhập cá nhân = Tổng thu nhập - Các khoản thu nhập được miễn thuế (phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ).

Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Như vậy, theo quy định trên thì khi thu nhập tính thuế một năm chưa đến mức phải nộp thuế TNCN (tức dưới 132 triệu đồng/năm) có thể được hoàn thuế TNCN đã nộp.

6. Thủ tục hoàn thuế thu nhập cá nhân online

Các bước thực hiện đề nghị hoàn thuế TNCN online như sau:

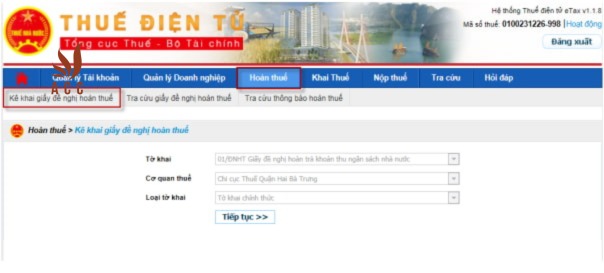

Bước 1: Truy cập vào website: https://thuedientu.gdt.gov.vn/

Bước 2: Chọn và điền thông tin phù hợp tại mục đăng nhập hệ thống.

Bước 3: Vào chức năng

- Tại ô Tờ khai: chọn “ 01/ĐNHT- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước”

- Loại tờ khai: Tờ khai chính thức, không cho khai bổ sung và thay thế

- Kích vào nút

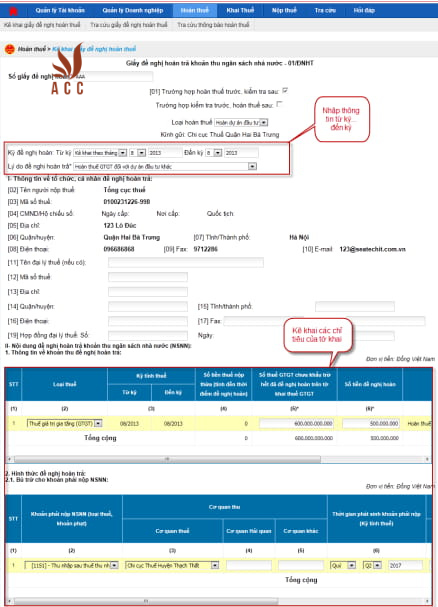

Bước 4: Kê khai giấy đề nghị hoàn thuế

Hệ thống hiển thị màn hình kê khai giấy đề nghị hoàn để người nộp thuế nhập dữ liệu:

- Số giấy đề nghị hoàn: Cho phép người nộp thuế tự nhập

- Bắt buộc chọn 1 trong 2 lựa chọn: Trường hợp hoàn thuế trước kiểm tra sau, hoặc Trường hợp kiểm tra trước, hoàn thuế sau.

- Nhập Kỳ đề nghị hoàn Từ kỳ - Đến kỳ ở trên, hệ thống tự động đưa thông tin vào Từ kỳ tính thuế - Đến kỳ tính thuế ở mục II

- Nhập Lý do đề nghị hoàn trả ở trên, hệ thống tự động đưa thông tin vào Lý do đề nghị hoàn trả ở mục II

- Các chỉ tiêu đánh dấu * là các chỉ tiêu bắt buộc nhập

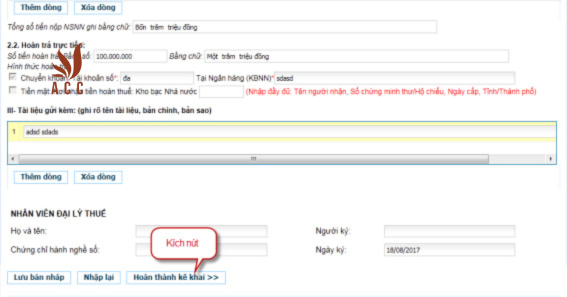

Bước 5: Chọn "Hoàn thành kê khai" sau khi đã nhập đầy đủ dữ liệu.

Trường hợp muốn xóa hết dữ liệu đã nhập thì người nộp thuế chọn "Nhập lại"

Chọn "Lưu bản nháp" trong trường hợp người nộp thuế muốn lưu trữ lại dữ liệu đã nhập.

Bước 6: Hoàn tất

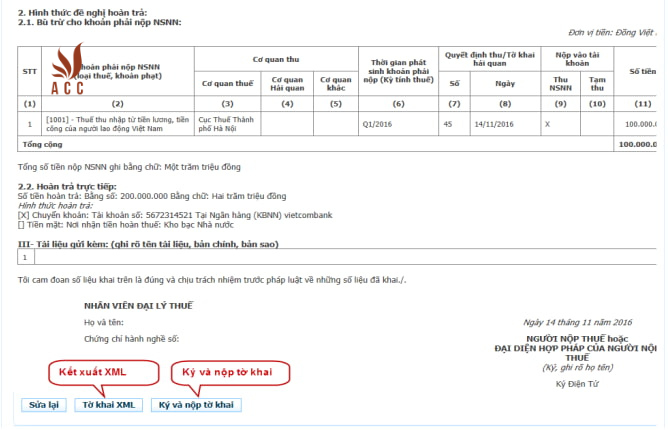

Chọn " Tờ khai XML để kết xuất giấy đề nghị hoàn ra định dạng xml.

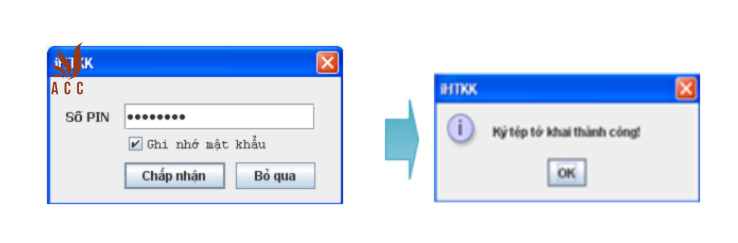

Sau đó, người nộp thuế chọn " Ký và nộp tờ khai" thì hệ thống hiển thị màn hình để người nộp thuế nhập số PIN và kích "Chấp nhận" hệ thống thông báo “Ký tệp tờ khai thành công”.

Sau khi ký điện tử thành công, giấy đề nghị hoàn sẽ được gửi thành công đến cơ quan thuế.

Lưu ý: Người thực hiện hoàn thuế TNCN đã nộp cần phải có tài khoản tại Cổng thông tin Tổng cục thuế mới tiến hành thực hiện được.

7. Làm sao biết được hoàn thuế thu nhập cá nhân

Để xác định xem bạn có được hoàn thuế thu nhập cá nhân không, cần nhớ số thuế tạm nộp và tính chính xác số thuế cần nộp để biết chênh lệch (số thuế nộp thừa). Nếu bạn không đạt mức phải nộp thuế, chỉ cần xác định xem thu nhập của bạn đã đạt mức phải nộp thuế hay chưa, dựa vào tổng thu nhập và các khoản giảm trừ gia cảnh (bao gồm giảm trừ cho bản thân và người phụ thuộc).

Nếu thu nhập từ tiền lương, tiền công trong năm (trừ thu nhập được miễn thuế) dưới 132 triệu đồng sẽ không cần nộp thuế thu nhập cá nhân. Trong trường hợp có người phụ thuộc, mỗi người sẽ được giảm trừ 4,4 triệu đồng/tháng.

Để tính thuế thu nhập cá nhân cần nộp trong năm 2022 từ tiền lương và tiền công, bạn áp dụng công thức sau:

Thuế thu nhập cá nhân cần nộp = Thu nhập chịu thuế x Thuế suất

Trong đó:

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn - Các khoản giảm trừ

Các khoản giảm trừ theo Thông tư 111/2013/TT-BTC bao gồm:

- Các khoản giảm trừ gia cảnh: 11 triệu đồng/tháng cho người nộp thuế và 4,4 triệu đồng/tháng cho người phụ thuộc.

- Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học..

Đọc thêm bài viết của ACC nếu bạn có thắc mắc về vấn đề khi nào nhận được tiền hoàn thuế TNCN.

8. Câu hỏi thường gặp

Mẫu giấy ủy quyền hoàn thuế thu nhập cá nhân dùng để làm gì?

- Mẫu giấy ủy quyền hoàn thuế thu nhập cá nhân được sử dụng khi người nộp thuế ủy quyền cho tổ chức, cá nhân trả thu nhập thay mặt mình thực hiện quyết toán và nhận tiền hoàn thuế thu nhập cá nhân.

Khi nào cần sử dụng Mẫu giấy ủy quyền hoàn thuế thu nhập cá nhân?

- Mẫu này cần được sử dụng khi cá nhân không muốn hoặc không có khả năng tự thực hiện thủ tục quyết toán thuế thu nhập cá nhân và muốn ủy quyền cho tổ chức, đơn vị trả thu nhập thực hiện thay.

Ai có thể ủy quyền hoàn thuế thu nhập cá nhân?

- Cá nhân có thu nhập từ tiền lương, tiền công thuộc diện được quyết toán thuế thông qua tổ chức, cá nhân trả thu nhập có thể ủy quyền cho tổ chức, cá nhân này thực hiện thủ tục hoàn thuế thay mình.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề Mẫu giấy ủy quyền hoàn thuế thu nhập cá nhân mới nhất. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận