Khí hóa lỏng (LPG) là một loại nhiên liệu được sử dụng rộng rãi trong đời sống và sản xuất. Việc nhập khẩu khí hóa lỏng vào Việt Nam ngày càng tăng, do đó việc nắm rõ cách tính thuế xuất nhập khẩu khí hóa lỏng là rất quan trọng đối với các doanh nghiệp nhập khẩu.Bài viết này sẽ cung cấp cho bạn Cách tính thuế xuất nhập khẩu khí hóa lỏng hiện nay.

Cách tính thuế xuất nhập khẩu khí hóa lỏng hiện nay

1. Thuế xuất nhập khẩu là gì?

Thuế xuất nhập khẩu là một loại thuế gián thu được Nhà nước áp dụng đối với hàng hóa xuất khẩu, nhập khẩu qua biên giới quốc gia. Loại thuế này đóng vai trò quan trọng trong việc điều tiết hoạt động xuất nhập khẩu, bảo vệ sản xuất trong nước, đồng thời góp phần tăng thu cho ngân sách nhà nước.

2. Cách tính thuế xuất nhập khẩu khí hóa lỏng

2.1. Công thức tính thuế xuất nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế theo tỷ lệ %

Trường hợp áp dụng: Tính thuế cho hàng hóa áp dụng thuế suất theo tỷ lệ % như:

Số tiền thuế XNK được xác định căn cứ theo trị giá tính thuế và thuế suất theo tỷ lệ phần trăm (%) của từng mặt hàng tại thời điểm tính thuế.

Công thức tính:

Trong đó:

- Trị giá tính thuế trên mỗi đơn vị hàng hóa là trị giá hải quan theo quy định của Luật hải quan.

- Thuế suất đối với hàng hóa xuất khẩu được quy định cụ thể cho từng mặt hàng tại biểu thuế xuất khẩu.

- Thuế suất đối với hàng hóa nhập khẩu gồm thuế suất ưu đãi, thuế suất ưu đãi đặc biệt, thuế suất thông thường.

Lưu ý: Trường hợp hàng hóa xuất khẩu sang nước, nhóm nước hoặc vùng lãnh thổ có thỏa thuận ưu đãi về thuế xuất khẩu trong quan hệ thương mại với Việt Nam thì thực hiện theo các thỏa thuận này.

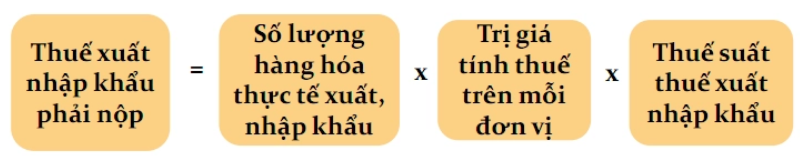

2.2. Công thức tính thuế xuất nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế tuyệt đối

Số tiền thuế áp dụng phương pháp tính thuế tuyệt đối đối với hàng hóa xuất khẩu, nhập khẩu được xác định căn cứ vào lượng hàng hóa thực tế xuất khẩu, nhập khẩu và mức thuế tuyệt đối quy định trên một đơn vị hàng hóa tại thời điểm tính thuế.

Công thức tính thuế xuất nhập khẩu đối với mặt hàng áp dụng thuế suất tuyệt đối:

Lưu ý:

Doanh nghiệp cần căn cứ vào tính chất, cấu tạo hàng hóa mà doanh nghiệp xuất nhập khẩu và áp dụng 06 (sáu) quy tắc phân loại tại Phụ lục II ban hành kèm theo Thông tư số 103/2015/TT-BTC ngày 01/07/2015 của Bộ Tài chính để xác định mức thuế suất nộp cho từng mặt hàng.

2.3. Công thức tính thuế xuất nhập khẩu đối với hàng hóa áp dụng phương pháp tính thuế hỗn hợp

Số tiền thuế áp dụng phương pháp tính thuế hỗn hợp đối với hàng hóa xuất khẩu, nhập khẩu được xác định là tổng số tiền thuế theo tỷ lệ phần trăm và số tiền thuế tuyệt đối.

3. Thời điểm tính thuế xuất nhập khẩu khí hóa lỏng

Thời điểm tính thuế xuất nhập khẩu khí hóa lỏng

Căn cứ theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu 2016 thì thời điểm tính thuế XNK là thời điểm đăng ký tờ khai hải quan. Thời điểm đăng ký tờ khai hải quan thực hiện theo quy định của pháp luật về hải quan.

4. Các lưu ý khi xác định thuế xuất nhập khẩu khí hóa lỏng

Thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan mới trong các trường hợp hàng hóa XNK thuộc đối tượng không chịu thuế, miễn thuế XNK hoặc áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan nhưng được thay đổi về đối tượng không chịu thuế, miễn thuế, áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan theo quy định của pháp luật.

Thông qua công thức tính thuế xuất nhập khẩu trong bài viết hy vọng sẽ giúp doanh nghiệp đơn vị dễ dàng tính thuế xuất nhập khẩu phải nộp. Theo đó dễ dàng dự trù được các chi phí, nguồn tiền và có chính sách giá phù hợp cho hàng hóa đảm bảo kế hoạch kinh doanh có lãi.

Khi xác định giá tính:

- Giá tính thuế thì giá tính thuế được xác định theo hợp đồng trong trường hợp có hợp đồng mua bán và có đủ các chứng từ hợp lệ, đủ điều kiện để xác định.

- Giá tính thuế áp dụng theo biểu giá do Chính phủ quy định trong trường hợp hàng hoá XNK theo phương thức khác hoặc giá ghi trên hợp đồng quá thấp so với giá mua bán tối thiểu thực tế tại cửa khẩu.

- Giá tính thuế tính bằng đồng Việt Nam. Trường hợp là ngoại tệ thì được quy đổi ra đồng Việt Nam theo tỷ giá mua vào do Ngân hàng nhà nước công bố tại thời điểm tính thuế.

5. Câu hỏi thường gặp

Thuế xuất nhập khẩu khí hóa lỏng (LPG) được tính dựa trên giá trị CIF?

Có. Giá trị CIF bao gồm giá trị hàng hóa, chi phí vận chuyển và chi phí bảo hiểm.

Mức thuế suất nhập khẩu ưu đãi cho khí hóa lỏng (LPG) là 0%?

Không. Mức thuế suất nhập khẩu ưu đãi cho khí hóa lỏng (LPG) hiện nay là 5%.

Có áp dụng thuế tiêu thụ đặc biệt đối với khí hóa lỏng (LPG) nhập khẩu?

Có. Mức thuế tiêu thụ đặc biệt đối với khí hóa lỏng (LPG) nhập khẩu hiện nay là 2.000 đồng/kg.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Cách tính thuế xuất nhập khẩu khí hóa lỏng hiện nay. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận