Báo cáo tài chính là việc bắt buộc mỗi doanh nghiệp cần thực hiện theo quy định pháp luật. Bài viết này của Công ty Luật ACC sẽ giúp các bạn hiểu rõ hơn về cách lập báo cáo tài chính theo Quyết Định 48/2006/QĐ-BTC.

Cách làm báo cáo tài chính theo Quyết định 48 (Mới nhất)

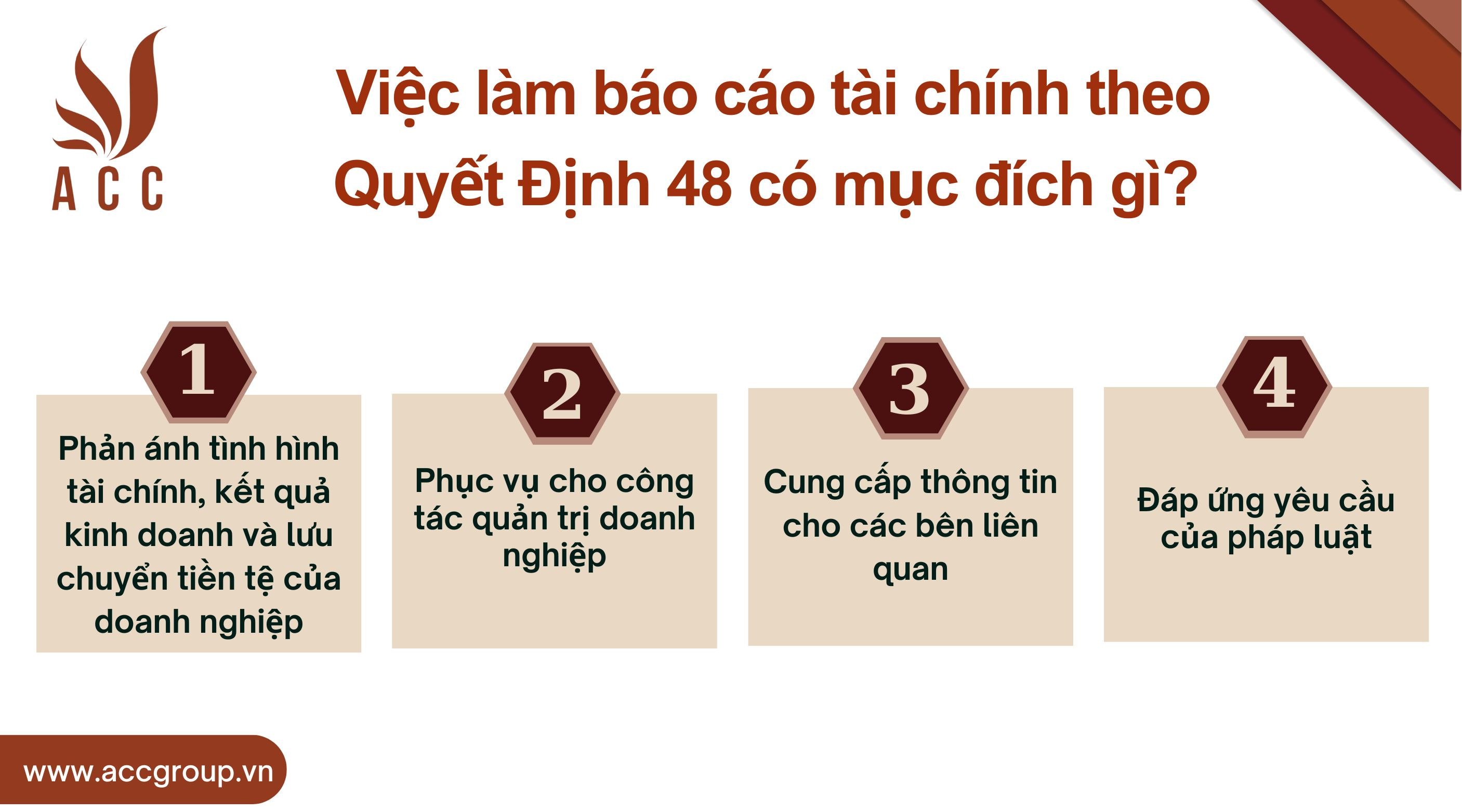

1. Việc làm báo cáo tài chính theo Quyết Định 48 có mục đích gì?

Việc làm báo cáo tài chính theo Quyết Định 48 có mục đích gì

1.1 Phản ánh tình hình tài chính, kết quả kinh doanh và lưu chuyển tiền tệ của doanh nghiệp

Báo cáo tài chính là nguồn thông tin quan trọng để đánh giá tình hình tài chính, kết quả kinh doanh và lưu chuyển tiền tệ của doanh nghiệp một cách tổng quan, đầy đủ và chính xác. Thông qua báo cáo tài chính, các bên liên quan như nhà đầu tư, chủ nợ, cơ quan quản lý nhà nước có thể đánh giá khả năng thanh toán, tính hiệu quả sử dụng vốn và tình hình hoạt động chung của doanh nghiệp.

1.2 Phục vụ cho công tác quản trị doanh nghiệp

Báo cáo tài chính cung cấp cho ban lãnh đạo doanh nghiệp bức tranh toàn cảnh về tình hình tài chính, kết quả kinh doanh và lưu chuyển tiền tệ của doanh nghiệp, từ đó giúp ban lãnh đạo đưa ra các quyết định quản trị phù hợp, hiệu quả.

Cụ thể, thông tin trong báo cáo tài chính có thể được sử dụng để:

- Xác định điểm mạnh, điểm yếu, cơ hội và thách thức của doanh nghiệp.

- Lập kế hoạch kinh doanh chiến lược và ngắn hạn.

- Đánh giá hiệu quả hoạt động của các bộ phận, phòng ban trong doanh nghiệp.

- Kiểm soát chi phí, sử dụng vốn hiệu quả.

- Theo dõi tiến độ thực hiện các mục tiêu kinh doanh.

1.3 Cung cấp thông tin cho các bên liên quan

Báo cáo tài chính là công cụ quan trọng để doanh nghiệp cung cấp thông tin cho các bên liên quan như nhà đầu tư, chủ nợ, cơ quan quản lý nhà nước. Thông tin trong báo cáo tài chính giúp các bên liên quan đánh giá khả năng thanh toán nợ, khả năng sinh lời và tiềm năng phát triển của doanh nghiệp, từ đó đưa ra quyết định đầu tư, cho vay hoặc hợp tác kinh doanh với doanh nghiệp.

1.4 Đáp ứng yêu cầu của pháp luật

Theo quy định của pháp luật Việt Nam, doanh nghiệp có nghĩa vụ lập và trình bày báo cáo tài chính theo quy định của pháp luật. Việc lập báo cáo tài chính theo Quyết Định 48 giúp doanh nghiệp tuân thủ các quy định của pháp luật về kế toán và thuế.

Đối với doanh nghiệp nhỏ và vừa, việc lập báo cáo tài chính theo Quyết Định 48 còn có một số mục đích đặc biệt sau:

- Giúp doanh nghiệp dễ dàng tiếp cận các nguồn vốn vay từ ngân hàng và các tổ chức tín dụng khác.

- Nâng cao uy tín và thương hiệu của doanh nghiệp trên thị trường.

- Thu hút các nhà đầu tư tiềm năng.

- Tạo điều kiện thuận lợi cho việc quản lý doanh nghiệp một cách chuyên nghiệp và hiệu quả hơn.

2. Đối tượng lập báo cáo tài chính

Hệ thống báo cáo tài chính năm áp dụng cho tất cả các doanh nghiệp nhỏ và vừa, bao gồm: Công ty TNHH, Công ty cổ phần, Công ty hợp danh, Doanh nghiệp tư nhân, và Các hợp tác xã, trừ doanh nghiệp Nhà nước, công ty TNHH Nhà nước một thành viên, công ty cổ phần niêm yết trên thị trường chứng khoán, hợp tác xã nông nghiệp và hợp tác xã tín dụng. Các doanh nghiệp nhỏ và vừa trong lĩnh vực đặc thù phải tuân theo chế độ kế toán do Bộ Tài chính ban hành hoặc chấp thuận.

3. Mẫu báo cáo tài chính theo quyết định 48

Mẫu báo cáo tài chính theo quyết định 48

Sau đây là các mẫu báo cáo tài chính dành cho các loại hình doanh nghiệp theo Quyết Định 48/2006/QĐ-BTC được ban hành vào ngày 19/06/2006 tuy nhiên từ ngày 1/11/2017 Quyết Định này đã được chuyển đổi, bổ sung thành Khoản 2 Điều 71 Thông tư 133/2016/TT-BTC nên các doanh nghiệp cần áp dụng bổ sung các biểu mẫu sau:

Báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục

|

a) Báo cáo bắt buộc: |

|

|

- Báo cáo tình hình tài chính |

Mẫu số B01a - DNN |

|

- Báo cáo kết quả hoạt động kinh doanh |

Mẫu số B02 - DNN |

|

- Bản thuyết minh Báo cáo tài chính |

Mẫu số B09 - DNN |

|

b) Báo cáo không bắt buộc mà khuyến khích lập: |

|

|

- Báo cáo lưu chuyển tiền tệ |

Mẫu số B03 - DNN |

Doanh nghiệp có quyền lựa chọn lập Báo cáo tình hình tài chính theo Mẫu số B01b - DNN thay cho Mẫu số B01a - DNN. Việc lựa chọn này dựa trên đặc điểm hoạt động và yêu cầu quản lý của từng doanh nghiệp

Báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục

|

a) Báo cáo bắt buộc: |

|

|

- Báo cáo tình hình tài chính |

Mẫu số B01 - DNNKLT |

|

- Báo cáo kết quả hoạt động kinh doanh |

Mẫu số B02 - DNN |

|

- Bản thuyết minh Báo cáo tài chính |

Mẫu số B09 - DNNKLT |

|

b) Báo cáo không bắt buộc mà khuyến khích lập: |

|

|

- Báo cáo lưu chuyển tiền tệ |

Mẫu số B03 - DNN |

Báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục

|

- Báo cáo tình hình tài chính |

Mẫu số B01 - DNSN |

|

- Báo cáo kết quả hoạt động kinh doanh |

Mẫu số B02 - DNSN |

|

- Bản thuyết minh Báo cáo tài chính |

Mẫu số B09 - DNSN |

4. Câu hỏi thường gặp

4.1 Ai có trách nhiệm lập báo cáo tài chính theo Quyết Định 48?

Kế toán trưởng có trách nhiệm lập báo cáo tài chính theo đúng quy định của pháp luật về kế toán

Ban lãnh đạo doanh nghiệp có trách nhiệm xem xét

4.2 Thời hạn lập báo cáo tài chính theo Quyết Định 48 là khi nào?

Doanh nghiệp nhỏ và vừa: Theo quy định tại Điều 5 Quyết Định 48, doanh nghiệp nhỏ và vừa lập báo cáo tài chính theo kỳ, gồm:

- Kỳ báo cáo năm: Từ ngày 1 tháng 1 đến hết ngày 31 tháng 12 năm báo cáo.

- Kỳ báo cáo quý: Từ ngày 1 tháng 1 đến hết ngày 31 tháng 3, từ ngày 1 tháng 4 đến hết ngày 30 tháng 6, từ ngày 1 tháng 7 đến hết ngày 30 tháng 9 và từ ngày 1 tháng 10 đến hết ngày 31 tháng 12 năm báo cáo.

Một số trường hợp khác: Theo quy định tại Điều 5 Quyết Định 48, một số trường hợp khác có thể lập báo cáo tài chính theo kỳ hoặc theo năm, cụ thể:

- Chi nhánh, văn phòng đại diện của doanh nghiệp nước ngoài: Lập báo cáo tài chính theo kỳ hoặc theo năm theo quy định của pháp luật về doanh nghiệp.

- Hợp tác xã, liên hiệp hợp tác xã: Lập báo cáo tài chính theo năm.

- Quỹ đầu tư chứng khoán: Lập báo cáo tài chính theo quý.

- Doanh nghiệp hoạt động theo ngành nghề kinh doanh có điều kiện: Lập báo cáo tài chính theo kỳ hoặc theo năm theo quy định của pháp luật về ngành nghề kinh doanh có điều kiện.

4.3 Doanh nghiệp vi phạm quy định về việc lập báo cáo tài chính theo Quyết Định 48 sẽ bị xử lý như thế nào?

Doanh nghiệp vi phạm quy định về việc lập báo cáo tài chính theo Quyết Định 48 sẽ bị xử lý theo quy định tại Nghị định số 200/2017/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán. Mức phạt có thể lên đến 200 triệu đồng đối với từng hành vi vi phạm.

Việc tuân thủ các quy định về việc thực hiện báo cáo tài chính không chỉ giúp doanh nghiệp hoạt động hiệu quả và bền vững, mà còn tạo niềm tin cho các nhà đầu tư, cơ quan quản lý và các bên liên quan. Do đó, việc nắm vững và áp dụng đúng các chuẩn mực kế toán là yếu tố then chốt để doanh nghiệp phát triển lâu dài và bền vững. Mong rằng bài viết này từ ACC sẽ giúp bạn có cái nhìn tổng thể về việc lập báo cáo giữa các doanh nghiệp.

Nội dung bài viết:

Bình luận