Có những tình huống đặc biệt trong quy định thuế thu nhập cá nhân mà khiến cho việc hoàn thuế trở thành một điều cần thiết và quan trọng. Hãy cùng nhìn vào những trường hợp đặc biệt mà cá nhân có thể được hoàn thuế thu nhập cá nhân được chúng tôi chia sẻ trong bài viết dưới đây.

1. Các trường hợp được hoàn thuế thu nhập cá nhân

Người có thu nhập dưới 11 triệu đồng/tháng hay dưới 132 triêu đồng/năm được miễn thuế.

Theo Nghị quyết 954/2020/NQ-UBTVQH14, có hiệu lực từ ngày 1.7.2020. Người nộp thuế sẽ áp dụng mức giảm trừ mới cho thuế thu nhập cá nhân từ tiền lương, tiền công.

Mức giảm trừ cho người nộp thuế là 11 triệu đồng/tháng, còn mức giảm trừ cho người phụ thuộc là 4,4 triệu đồng/người/tháng.

Đối với các tháng từ tháng 1 đến tháng 6/2020, người lao động đã tạm nộp thuế theo mức giảm trừ cũ, thì sẽ được điều chỉnh số thuế phải nộp theo mức mới khi quyết toán thuế TNCN năm 2020, thời hạn chậm nhất là cuối tháng 4.2020.

Theo Luật Thuế Thu Nhập Cá Nhân (đã được sửa đổi, bổ sung), Thuế TNCN được tính dựa trên thu nhập chịu thuế với thuế suất. Thu nhập chịu thuế là tổng thu nhập trừ các khoản được miễn thuế, giảm trừ gia cảnh, các khoản bảo hiểm (nếu có), đóng quỹ hưu trí tự nguyện (nếu có) và các khoản đóng góp từ thiện, nhân đạo.

Với thu nhập dưới 11 triệu đồng, không phải đóng thuế TNCN. Đối với thu nhập trên 11 triệu đồng, việc phải đóng thuế TNCN sẽ phụ thuộc vào từng trường hợp cụ thể.m,

Theo Luật Thuế Thu Nhập Cá Nhân 2007, cá nhân có thể được hoàn thuế thu nhập cá nhân trong các tình huống sau:

- khi số tiền thuế đã nộp lớn hơn số thuế cần phải nộp;

- cá nhân đã nộp thuế nhưng thu nhập tính thuế chưa đạt mức phải nộp thuế; và

- các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Quy định này áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế. Nếu cá nhân đã ủy quyền cho tổ chức quyết toán thuế, việc hoàn thuế sẽ được thực hiện thông qua tổ chức này. Tổ chức sẽ bù trừ số thuế nộp thừa hoặc nộp thiếu của các cá nhân. Nếu sau khi bù trừ vẫn còn số thuế nộp thừa, số này sẽ được bù trừ vào kỳ sau hoặc hoàn lại nếu có yêu cầu.

Cá nhân thuộc diện khai trực tiếp với cơ quan thuế có thể lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

Trong trường hợp cá nhân phát sinh hoàn thuế nhưng chậm nộp tờ khai quyết toán thuế theo quy định, không sẽ bị phạt đối với vi phạm hành chính khi quyết toán thuế vượt quá thời hạn.

2. Điều kiện hoàn thuế thu nhập cá nhân

Thông tư 111/2013/TT-BTC điều chỉnh các điểm liên quan đến hoàn thuế như sau:

1. Cá nhân đã ủy quyền tổ chức quyết toán thuế hoặc cá nhân trả thu nhập thực hiện quyết toán thay thì:

- Hoàn thuế cá nhân được thực hiện thông qua tổ chức hoặc cá nhân trả thu nhập.

- Tổ chức, cá nhân trả thu nhập thực hiện bù trừ số thuế nộp thừa hoặc thiếu của các cá nhân.

- Số thuế nộp thừa có thể được bù trừ vào kỳ sau hoặc hoàn trả nếu có yêu cầu.

2. Cá nhân trực tiếp khai thuế với cơ quan thuế có lựa chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

3. Trường hợp cá nhân có hoàn thuế cá nhân nhưng chậm nộp tờ khai quyết toán thuế không bị phạt đối với vi phạm hành chính quá thời hạn.

*Đối tượng được hoàn thuế:

Áp dụng đối với những cá nhân đã đăng ký và có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

3. Thủ tục hoàn thuế thu nhập cá nhân

Thủ tục hoàn thuế TNCN cho người lao động trong trường hợp ủy quyền cho doanh nghiệp thực hiện và trường hợp người lao động tự quyết toán thuế và hoàn thuế TNCN không giống nhau. Chi tiết hồ sơ và quy trình thực hiện thủ tục hoàn thuế TNCN trong mỗi trường hợp cụ thể như sau:

1. Ủy quyền cho doanh nghiệp làm thủ tục hoàn thuế TNCN

Trường hợp ủy quyền quyết toán thuế TNCN cho doanh nghiệp, cá nhân thực hiện điền đầy đủ thông tin trên giấy ủy quyền quyết toán thuế TNCN gửi cho công ty nơi chi trả thu nhập.

2. Người lao động trực tiếp làm thủ tục hoàn thuế TNCN

Người lao động thuộc diện phải trực tiếp phải làm thủ tục hoàn thuế TNCN với cơ quan thuế có thể nộp hồ sơ trực tiếp hoặc nộp hồ sơ online. Trình tự các bước như sau:

2. Người lao động trực tiếp làm thủ tục hoàn thuế TNCN

Người lao động thuộc diện phải trực tiếp phải làm thủ tục hoàn thuế TNCN với cơ quan thuế có thể nộp hồ sơ trực tiếp hoặc nộp hồ sơ online. Trình tự các bước như sau:

➤ Cách 1: Nộp trực tiếp tại cơ quan thuế quản lý

Hồ sơ hoàn thuế TNCN gồm:

1. Tờ khai quyết toán thuế thu nhập cá nhân (mẫu số 02/QTT-TNCN);

2. Bảng kê giảm trừ gia cảnh cho người phụ thuộc (mẫu số 02-1BK-QTT-TNCN);

3. Chứng từ khấu trừ thuế thu nhập cá nhân (do doanh nghiệp cấp cho người lao động);

4. Bản sao công chứng sổ hộ khẩu/sổ tạm trú nếu NLĐ quyết toán tại cơ quan thuế nơi cư trú;

5. Bản chụp hợp đồng lao động.

Sau khi chuẩn bị đủ hồ sơ, người lao động nộp hồ sơ trực tiếp tại bộ phận tiếp nhận hồ sơ của Chi cục Thuế quản lý hoặc Chi cục Thuế nơi đang cư trú.

➤ Cách 2: Nộp hồ sơ hoàn thuế TNCN online

Quy trình làm thủ tục hoàn thuế TNCN online như sau:

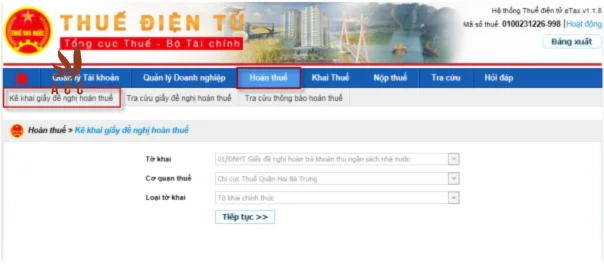

Bước 1: Truy cập vào website: https://thuedientu.gdt.gov.vn/

Bước 2: Chọn và điền thông tin phù hợp tại mục đăng nhập hệ thống.

Bước 3: Vào chức năng

- Tại ô Tờ khai: chọn “ 01/ĐNHT- Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước”

- Loại tờ khai: Tờ khai chính thức, không cho khai bổ sung và thay thế

- Kích vào nút

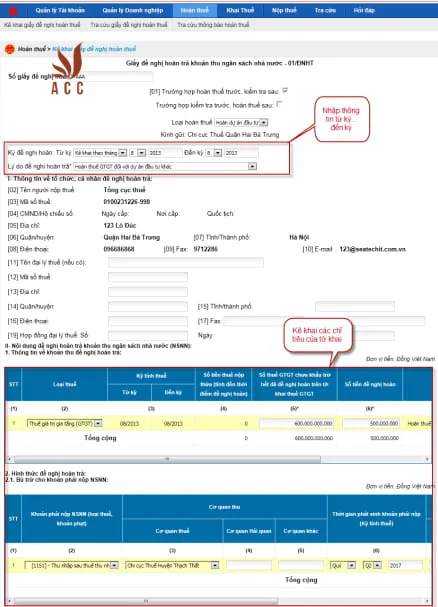

Bước 4: Kê khai giấy đề nghị hoàn thuế

Hệ thống hiển thị màn hình kê khai giấy đề nghị hoàn để người nộp thuế nhập dữ liệu:

- Số giấy đề nghị hoàn: Cho phép người nộp thuế tự nhập

- Bắt buộc chọn 1 trong 2 lựa chọn: Trường hợp hoàn thuế trước kiểm tra sau, hoặc Trường hợp kiểm tra trước, hoàn thuế sau.

- Nhập Kỳ đề nghị hoàn Từ kỳ - Đến kỳ ở trên, hệ thống tự động đưa thông tin vào Từ kỳ tính thuế - Đến kỳ tính thuế ở mục II

- Nhập Lý do đề nghị hoàn trả ở trên, hệ thống tự động đưa thông tin vào Lý do đề nghị hoàn trả ở mục II

- Các chỉ tiêu đánh dấu * là các chỉ tiêu bắt buộc nhập

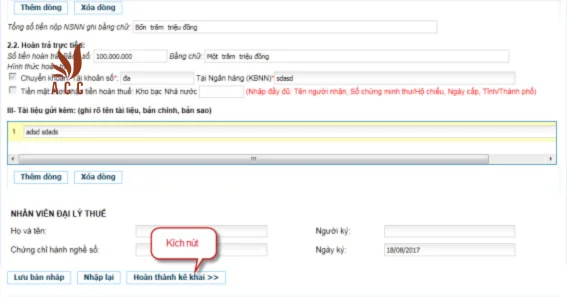

Bước 5: Chọn "Hoàn thành kê khai" sau khi đã nhập đầy đủ dữ liệu.

Trường hợp muốn xóa hết dữ liệu đã nhập thì người nộp thuế chọn "Nhập lại"

Chọn "Lưu bản nháp" trong trường hợp người nộp thuế muốn lưu trữ lại dữ liệu đã nhập.

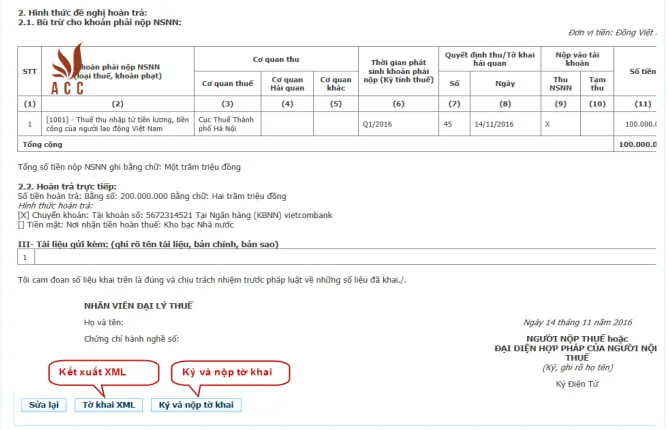

Bước 6: Hoàn tất

Chọn " Tờ khai XML để kết xuất giấy đề nghị hoàn ra định dạng xml.

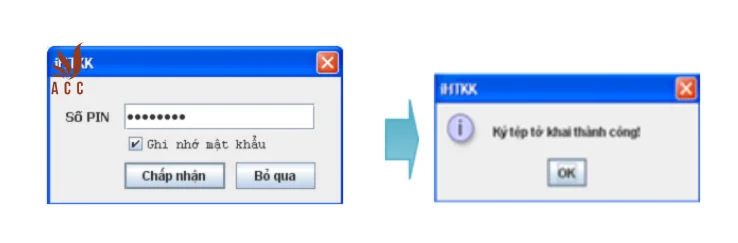

Sau đó, người nộp thuế chọn " Ký và nộp tờ khai" thì hệ thống hiển thị màn hình để người nộp thuế nhập số PIN và kích "Chấp nhận" hệ thống thông báo “Ký tệp tờ khai thành công”.

Sau khi ký điện tử thành công, giấy đề nghị hoàn sẽ được gửi thành công đến cơ quan thuế.

Lưu ý:

- Người lao động cần xuất trình CMND/CCCD khi nộp hồ sơ;

- Trường hợp người lao động thực hiện kê khai trên trang Cổng dịch vụ công thì sau đó hệ thống sẽ tự động chuyển sang trang https://thuedientu.gdt.gov.vn/;

- Cá nhân có phát sinh hoàn thuế, yêu cầu hoàn thuế có thể nộp hồ sơ bất cứ thời điểm nào kể từ ngày kết thúc năm tính thuế. Ví dụ yêu cầu hoàn thuế TNCN năm 2022 có thể nộp yêu cầu hoàn thuế sau thời hạn nộp tờ khai quyết toán thuế vào ngày 30/03/2023.

Nội dung bài viết:

Bình luận