Bài viết của Luật ACC sẽ làm rõ khái niệm biên khả năng thanh toán của doanh nghiệp bảo hiểm là gì, đồng thời nêu bật vai trò của nó trong việc đảm bảo quyền lợi cho người tham gia bảo hiểm. Sự minh bạch trong biên khả năng thanh toán không chỉ góp phần tạo niềm tin cho khách hàng mà còn thể hiện trách nhiệm của doanh nghiệp đối với nghĩa vụ tài chính của mình.

Biên khả năng thanh toán của doanh nghiệp bảo hiểm là gì?

1. Biên bản khả năng thanh toán?

Biên bản khả năng thanh toán là một tài liệu quan trọng trong lĩnh vực tài chính và kế toán, dùng để ghi nhận và xác nhận khả năng thanh toán của một tổ chức hoặc cá nhân tại một thời điểm cụ thể. Biên bản này thường được sử dụng trong các giao dịch thương mại, tín dụng, và trong các cuộc họp giữa bên cho vay và bên vay để đảm bảo rằng bên vay có đủ khả năng thanh toán các khoản nợ hoặc nghĩa vụ tài chính của mình.

Nội dung chính của biên bản khả năng thanh toán bao gồm:

(i) Thông tin bên liên quan:

- Tên, địa chỉ, và thông tin liên lạc của bên vay.

- Tên, địa chỉ, và thông tin liên lạc của bên cho vay (nếu có).

(ii) Ngày lập biên bản: Ngày, tháng, năm lập biên bản để xác định thời điểm ghi nhận.

(iii) Nội dung biên bản:

Mô tả cụ thể về khả năng thanh toán của bên vay, bao gồm:

- Tình hình tài chính (doanh thu, lợi nhuận, tài sản, nợ phải trả, v.v.).

- Các khoản nợ hiện tại và thời hạn thanh toán.

- Dự kiến khả năng thanh toán trong tương lai.

(iv) Kết luận và cam kết: Kết luận về khả năng thanh toán của bên vay, có thể kèm theo cam kết từ bên vay về việc thực hiện nghĩa vụ tài chính trong thời gian tới.

(v) Chữ ký của các bên: Chữ ký của đại diện bên vay và bên cho vay, kèm theo con dấu (nếu có) để xác nhận tính hợp lệ của biên bản.

Cần lập biên bản khả năng thanh toán để:

- Đảm bảo tính minh bạch: Biên bản giúp đảm bảo rằng tất cả các bên liên quan đều có thông tin rõ ràng về khả năng tài chính của bên vay.

- Xác minh khả năng vay vốn: Các ngân hàng và tổ chức tài chính thường yêu cầu biên bản này để xác minh khả năng thanh toán của khách hàng trước khi cấp tín dụng.

- Bảo vệ quyền lợi: Trong trường hợp xảy ra tranh chấp, biên bản khả năng thanh toán có thể được sử dụng làm bằng chứng.

2. Biên khả năng thanh toán của doanh nghiệp bảo hiểm là gì?

Căn cứ khoản 1 Điều 20 Thông tư 50/2017/TT-BTC quy định về biên khả năng thanh toán như sau:

“1. Biên khả năng thanh toán của doanh nghiệp bảo hiểm, chi nhánh nước ngoài là phần chênh lệch giữa giá trị tài sản và các khoản nợ phải trả tại thời điểm tính biên khả năng thanh toán.”

Như vậy, biên bản khả năng thanh toán của doanh nghiệp bảo hiểm là một tài liệu thể hiện và xác nhận khả năng tài chính của doanh nghiệp bảo hiểm trong việc thanh toán các khoản tiền bảo hiểm cho khách hàng hoặc các bên liên quan. Tài liệu này đóng vai trò quan trọng trong việc đánh giá sức khỏe tài chính của doanh nghiệp bảo hiểm, đảm bảo rằng họ có khả năng chi trả khi xảy ra sự kiện bảo hiểm.

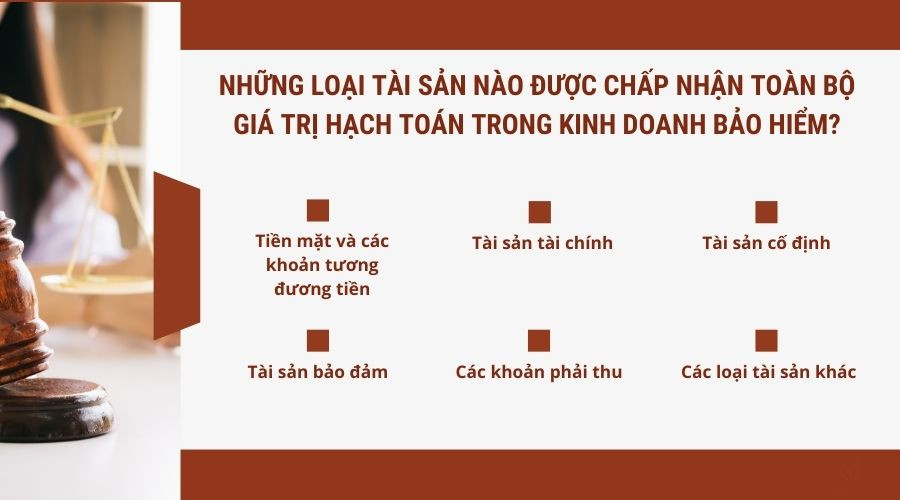

3. Những loại tài sản nào được chấp nhận toàn bộ giá trị hạch toán trong kinh doanh bảo hiểm?

Những loại tài sản nào được chấp nhận toàn bộ giá trị hạch toán trong kinh doanh bảo hiểm?

Theo khoản 2 Điều 20 Thông tư 50/2017/TT-BTC, các loại tài sản được chấp nhận toàn bộ giá trị hạch toán trong kinh doanh bảo hiểm phải đáp ứng các tiêu chí nhất định liên quan đến tính thanh khoản. Cụ thể, những loại tài sản này bao gồm:

3.1. Tiền mặt và các khoản tương đương tiền

Tiền mặt: Bao gồm tiền mặt trong quỹ của doanh nghiệp.

Các khoản tương đương tiền: Bao gồm các tài khoản ngân hàng, chứng khoán ngắn hạn dễ chuyển đổi thành tiền mặt và có giá trị thanh toán ổn định.

3.2. Tài sản tài chính

Chứng khoán: Bao gồm cổ phiếu, trái phiếu, và các loại chứng khoán khác có khả năng chuyển nhượng và thanh toán dễ dàng.

Các khoản đầu tư: Đầu tư vào các công ty, quỹ đầu tư với tính thanh khoản cao, giúp doanh nghiệp có thể dễ dàng rút vốn khi cần thiết.

3.3. Tài sản cố định

Tài sản cố định hữu hình: Bao gồm bất động sản, máy móc, thiết bị mà doanh nghiệp đang sử dụng, nếu chúng có khả năng tạo ra dòng tiền hoặc có thể thanh lý dễ dàng.

Tài sản cố định vô hình: Bao gồm quyền sở hữu trí tuệ, nhãn hiệu, bằng sáng chế có thể chuyển nhượng hoặc phát sinh giá trị trong hoạt động kinh doanh.

3.4. Tài sản bảo đảm

Tài sản được bảo đảm: Các tài sản được sử dụng làm tài sản đảm bảo cho khoản vay hoặc nghĩa vụ tài chính khác. Những tài sản này phải có khả năng chuyển nhượng nhanh chóng và giá trị bảo đảm ổn định.

3.5. Các khoản phải thu

Các khoản phải thu từ khách hàng: Các khoản phải thu có tính thanh khoản cao, như các khoản phí bảo hiểm chưa thu, có khả năng thu hồi nhanh chóng trong thời gian ngắn.

3.6. Các loại tài sản khác

Tài sản có khả năng thanh khoản khác: Bao gồm các tài sản có giá trị cao và dễ dàng chuyển nhượng, như vàng, kim loại quý, hoặc các tài sản khác có thể được bán ngay lập tức với giá trị hợp lý.

Về tính thanh khoản của tài sản là để được chấp nhận toàn bộ giá trị hạch toán, các tài sản này không chỉ cần phải có giá trị cao mà còn phải có tính thanh khoản, nghĩa là có khả năng chuyển đổi thành tiền mặt một cách nhanh chóng và không gặp phải các rào cản pháp lý hay chi phí cao. Điều này giúp doanh nghiệp bảo hiểm duy trì tính ổn định tài chính và có khả năng thanh toán nghĩa vụ bảo hiểm của mình.

Việc xác định và ghi nhận đúng các loại tài sản này trong hạch toán tài chính của doanh nghiệp bảo hiểm không chỉ đảm bảo sự minh bạch mà còn tăng cường khả năng quản lý rủi ro, giúp doanh nghiệp hoạt động hiệu quả hơn trong lĩnh vực bảo hiểm.

>>> Bạn đọc có thể tìm hiểu thêm về Tra cứu quá trình tham gia bảo hiểm xã hội sẽ giúp bạn hiểu thêm về cách tra cứu quá trình khi bạn tham gia bảo hiểm xã hội

4. Biên khả năng thanh toán tối thiểu đối với doanh nghiệp kinh doanh bảo hiểm nhân thọ là bao nhiêu?

Biên khả năng thanh toán tối thiểu đối với doanh nghiệp kinh doanh bảo hiểm nhân thọ được quy định tại Thông tư số 50/2017/TT-BTC. Theo quy định này, biên khả năng thanh toán tối thiểu của doanh nghiệp kinh doanh bảo hiểm nhân thọ được tính như sau:

4.1. Biên khả năng thanh toán tối thiểu

Biên khả năng thanh toán tối thiểu phải đạt ít nhất 10% tổng doanh thu phí bảo hiểm trong năm tài chính gần nhất.

Đây là mức tối thiểu mà doanh nghiệp bảo hiểm nhân thọ cần duy trì để đảm bảo khả năng chi trả cho các nghĩa vụ bảo hiểm.

4.2. Ý nghĩa của biên khả năng thanh toán

Bảo vệ quyền lợi khách hàng: Đảm bảo rằng doanh nghiệp có đủ khả năng tài chính để chi trả các khoản bồi thường và quyền lợi bảo hiểm cho người tham gia.

Tính ổn định của doanh nghiệp: Giúp doanh nghiệp duy trì sự ổn định trong hoạt động kinh doanh, tránh tình trạng khủng hoảng tài chính khi phải chi trả các khoản bảo hiểm.

Tăng cường niềm tin: Cải thiện niềm tin của khách hàng vào khả năng thanh toán của doanh nghiệp bảo hiểm nhân thọ.

4.3. Quy định cụ thể

Các doanh nghiệp bảo hiểm nhân thọ cần theo dõi và tính toán biên khả năng thanh toán của mình thường xuyên, đảm bảo rằng nó luôn đạt yêu cầu tối thiểu theo quy định của pháp luật. Nếu biên khả năng thanh toán thấp hơn mức tối thiểu này, doanh nghiệp sẽ phải thực hiện các biện pháp khắc phục để đảm bảo khả năng tài chính.

Việc tuân thủ quy định về biên khả năng thanh toán tối thiểu không chỉ giúp doanh nghiệp bảo hiểm nhân thọ hoạt động hiệu quả mà còn bảo vệ quyền lợi của khách hàng, tạo dựng niềm tin và uy tín trong thị trường bảo hiểm.

>>> Bài viết về Mẫu bảng kê thông tin bảo hiểm xã hội sẽ giúp bạn đọc hiểu hơn về kê khai thông tin bảo hiểm xã hội

5. Câu hỏi thường gặp

Biên khả năng thanh toán của doanh nghiệp bảo hiểm là gì?

Trả lời: Biên khả năng thanh toán của doanh nghiệp bảo hiểm là chỉ số thể hiện khả năng tài chính của doanh nghiệp trong việc chi trả các khoản bồi thường và quyền lợi bảo hiểm cho người tham gia.

Cách tính biên khả năng thanh toán?

Trả lời: Biên khả năng thanh toán được tính bằng tỷ lệ giữa tổng tài sản có khả năng thanh toán và tổng nghĩa vụ tài chính. Mức tối thiểu thường được quy định bởi pháp luật hoặc cơ quan quản lý.

Doanh nghiệp bảo hiểm phải duy trì mức biên khả năng thanh toán tối thiểu nào?

Trả lời: Theo quy định, doanh nghiệp bảo hiểm nhân thọ phải duy trì biên khả năng thanh toán tối thiểu là 10% tổng doanh thu phí bảo hiểm trong năm tài chính gần nhất.

Hy vọng qua bài viết của Công ty Luật ACC đã cung cấp cái nhìn tổng quan về khái niệm biên khả năng thanh toán của doanh nghiệp bảo hiểm là gì? Nếu có bất kỳ vấn đề vướng mắc cần giải đáp cụ thể, Quý bạn đọc hãy liên hệ với Công ty luật ACC qua số hotline 1900.3330 để được hỗ trợ.

Nội dung bài viết:

Bình luận