Bài viết này hướng dẫn chi tiết cách điền tờ khai thuế Thu nhập cá nhân (TNCN) dành cho người nước ngoài đang làm việc tại Việt Nam. Thông qua các bước cụ thể, từ việc chuẩn bị thông tin cần thiết đến cách điền từng mục trong tờ khai, chúng tôi hy vọng sẽ giúp Quý khách hàng nắm rõ quy trình khai thuế và đảm bảo tuân thủ đúng các quy định của pháp luật Việt Nam.

Hướng dẫn điền tờ khai thuế TNCN cho người nước ngoài

1. Quy định về việc kê khai thuế TNCN cho người nước ngoài

Kê khai thuế Thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam yêu cầu tuân thủ các quy định pháp lý cụ thể. Dưới đây là các điểm chính về quy định này:

1.1. Đối tượng kê khai

Người nước ngoài cư trú: Là cá nhân có thời gian lưu trú tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục.

Người nước ngoài không cư trú: Là cá nhân không đáp ứng điều kiện cư trú nêu trên, tức là thời gian lưu trú dưới 183 ngày trong một năm.

1.2. Thu nhập chịu thuế

Thu nhập từ tiền lương, tiền công: Bao gồm các khoản lương, thưởng, phụ cấp, và các khoản thu nhập khác nhận được từ hoạt động lao động tại Việt Nam.

Thu nhập từ đầu tư vốn: Lợi nhuận từ các khoản đầu tư, bao gồm cổ tức và lãi suất.

Thu nhập từ chuyển nhượng vốn: Lợi nhuận từ việc chuyển nhượng cổ phần, phần vốn góp.

Thu nhập từ chuyển nhượng bất động sản: Lợi nhuận từ việc chuyển nhượng bất động sản tại Việt Nam.

1.3. Thuế suất áp dụng

Cá nhân cư trú: Áp dụng biểu thuế lũy tiến từng phần với thuế suất từ 5% đến 35%, tùy thuộc vào mức thu nhập.

Cá nhân không cư trú: Áp dụng thuế suất cố định 20% trên tổng thu nhập chịu thuế.

1.4. Thủ tục kê khai

Tờ khai thuế: Phải điền tờ khai thuế TNCN theo mẫu quy định của cơ quan thuế. Tờ khai này bao gồm thông tin về thu nhập, khấu trừ, và số thuế phải nộp.

Hồ sơ kèm theo: Bao gồm chứng từ thu nhập, hóa đơn, giấy tờ liên quan đến khấu trừ thuế (nếu có).

1.5. Thời hạn kê khai và nộp thuế

Kê khai thuế: Thực hiện kê khai thuế định kỳ theo tháng hoặc quý, tùy thuộc vào quy định của cơ quan thuế.

Nộp thuế: Phải nộp thuế theo đúng hạn được quy định, thường là vào ngày 20 của tháng sau tháng phát sinh thu nhập.

1.6. Miễn giảm và các quy định khác

Miễn giảm thuế: Một số trường hợp có thể được miễn giảm thuế TNCN theo các hiệp định tránh đánh thuế hai lần (DTA) mà Việt Nam đã ký kết.

Chứng từ và hóa đơn: Các khoản thu nhập và chi phí phải được chứng minh bằng hóa đơn và chứng từ hợp lệ để đảm bảo kê khai chính xác và hợp pháp.

Tuân thủ đúng các quy định về kê khai thuế TNCN không chỉ giúp người nước ngoài tránh rủi ro pháp lý mà còn đảm bảo quyền lợi và nghĩa vụ thuế của mình tại Việt Nam.

>> Xem thêm: Dịch vụ kế toán thuế trọn gói giá rẻ chỉ từ 300k/tháng

2. Điều kiện kê khai thuế TNCN cho người nước ngoài

Điều kiện kê khai thuế TNCN cho người nước ngoài

Để thực hiện việc kê khai thuế Thu nhập cá nhân (TNCN) tại Việt Nam, người nước ngoài cần đáp ứng một số điều kiện cụ thể như sau:

2.1. Xác định tình trạng cư trú

Người nước ngoài cư trú: Là cá nhân có thời gian lưu trú tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc 12 tháng liên tục. Người cư trú sẽ phải kê khai và nộp thuế TNCN theo biểu thuế lũy tiến từng phần.

Người nước ngoài không cư trú: Là cá nhân không đáp ứng điều kiện cư trú nêu trên, tức là thời gian lưu trú dưới 183 ngày trong một năm. Người không cư trú sẽ kê khai và nộp thuế với thuế suất cố định 20% trên tổng thu nhập chịu thuế.

2.2. Loại thu nhập chịu thuế

Thu nhập từ tiền lương, tiền công: Bao gồm tiền lương, tiền thưởng, và các khoản phụ cấp khác nhận được từ việc làm tại Việt Nam.

Thu nhập từ đầu tư vốn: Lợi nhuận từ các khoản đầu tư, bao gồm cổ tức và lãi suất.

Thu nhập từ chuyển nhượng vốn: Lợi nhuận từ việc chuyển nhượng cổ phần, phần vốn góp tại các công ty ở Việt Nam.

Thu nhập từ chuyển nhượng bất động sản: Lợi nhuận từ việc bán, chuyển nhượng bất động sản tại Việt Nam.

2.3. Tài liệu và hồ sơ cần thiết

Hóa đơn và chứng từ: Các khoản thu nhập và chi phí phải được chứng minh bằng hóa đơn và chứng từ hợp lệ theo quy định của pháp luật Việt Nam.

Tờ khai thuế: Cần điền đúng và đầy đủ tờ khai thuế TNCN theo mẫu quy định, bao gồm các thông tin về thu nhập, khấu trừ thuế (nếu có), và số thuế phải nộp.

2.4. Thời hạn kê khai và nộp thuế

Kê khai thuế: Thực hiện kê khai thuế theo định kỳ hàng tháng hoặc hàng quý, tùy theo quy định của cơ quan thuế.

Nộp thuế: Phải nộp thuế đúng hạn theo quy định, thường là vào ngày 20 của tháng sau tháng phát sinh thu nhập.

2.5. Tuân thủ quy định khác

Các hiệp định tránh đánh thuế hai lần (DTA): Nếu quốc gia của người nước ngoài có ký kết hiệp định tránh đánh thuế hai lần với Việt Nam, có thể áp dụng các quy định ưu đãi theo hiệp định để tránh bị đánh thuế hai lần.

Khấu trừ và miễn giảm thuế: Cần kiểm tra các quy định liên quan đến khấu trừ và miễn giảm thuế theo quy định pháp luật hoặc hiệp định quốc tế để đảm bảo tuân thủ đúng.

Việc nắm vững và tuân thủ các điều kiện này sẽ giúp người nước ngoài thực hiện kê khai thuế TNCN một cách chính xác và hợp pháp tại Việt Nam.

>> Xem thêm: Dịch vụ quyết toán thuế thu nhập cá nhân TNCN trọn gói, giá rẻ

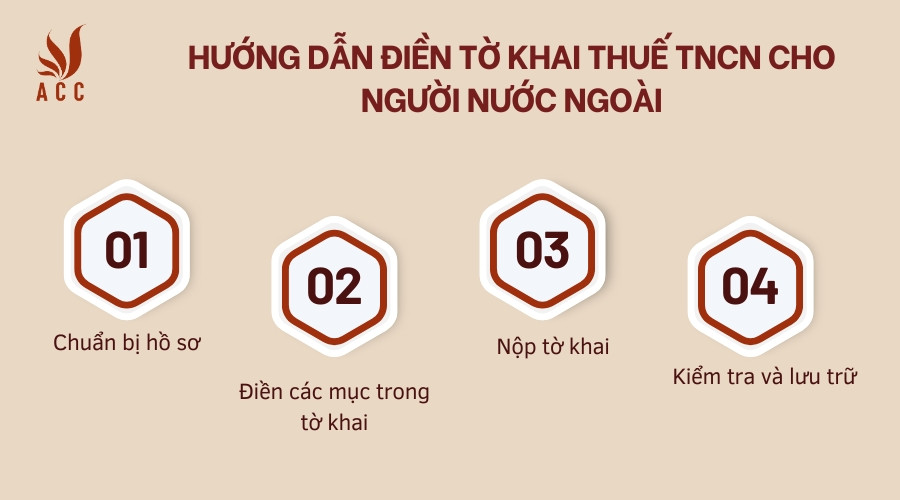

3. Hướng dẫn điền tờ khai thuế TNCN cho người nước ngoài

Hướng dẫn điền tờ khai thuế TNCN cho người nước ngoài

Điền tờ khai thuế Thu nhập cá nhân (TNCN) cho người nước ngoài tại Việt Nam là một quy trình quan trọng. Dưới đây là hướng dẫn chi tiết các bước để hoàn tất tờ khai này.

Bước 1: Chuẩn bị hồ sơ

Trước khi bắt đầu điền tờ khai thuế, hãy chuẩn bị các tài liệu sau:

- Chứng từ thu nhập (hóa đơn, bảng lương, hợp đồng lao động, v.v.)

- Chứng từ khấu trừ thuế (nếu có)

- Thông tin cá nhân (Họ tên, quốc tịch, số hộ chiếu, địa chỉ tại Việt Nam)

Bước 2: Điền các mục trong tờ khai

Phần Thông tin cá nhân:

Họ và tên: Điền họ và tên đầy đủ theo hộ chiếu hoặc giấy tờ tùy thân.

Quốc tịch: Ghi quốc tịch hiện tại của bạn.

Số hộ chiếu: Điền số hộ chiếu hoặc số giấy tờ tùy thân tương đương.

Địa chỉ cư trú: Cung cấp địa chỉ nơi cư trú tại Việt Nam và địa chỉ thường trú ở quốc gia gốc.

Phần Thông tin về thu nhập:

Thu nhập từ tiền lương, tiền công: Ghi rõ tổng thu nhập từ tiền lương, tiền công trong kỳ khai thuế, bao gồm tiền lương, tiền thưởng, và các khoản phụ cấp khác.

Thu nhập từ đầu tư vốn: Nếu có, ghi rõ lợi nhuận từ các khoản đầu tư như cổ tức, lãi suất.

Thu nhập từ chuyển nhượng vốn: Ghi rõ lợi nhuận từ việc chuyển nhượng cổ phần, phần vốn góp.

Thu nhập từ chuyển nhượng bất động sản: Ghi rõ lợi nhuận từ việc bán hoặc chuyển nhượng bất động sản tại Việt Nam.

Phần khấu trừ thuế:

Khấu trừ thuế: Điền các khoản khấu trừ thuế nếu có (như bảo hiểm xã hội, bảo hiểm y tế, các khoản chi phí liên quan đến thu nhập).

Các khoản miễn giảm: Nếu được miễn giảm thuế theo quy định hoặc hiệp định quốc tế, điền thông tin liên quan.

Phần tính toán thuế:

Tính toán thuế phải nộp: Căn cứ vào thu nhập và các khoản khấu trừ để tính toán số thuế TNCN phải nộp.

Cung cấp tổng số thuế: Ghi rõ tổng số thuế phải nộp và số tiền đã nộp (nếu có).

Bước 3: Nộp tờ khai

Nộp tờ khai: Tờ khai thuế TNCN phải được nộp cho cơ quan thuế địa phương nơi bạn cư trú hoặc làm việc. Bạn có thể nộp trực tiếp hoặc qua hệ thống điện tử nếu được phép.

Thời hạn nộp thuế: Thực hiện kê khai và nộp thuế đúng hạn theo quy định, thường là vào ngày 20 của tháng sau tháng phát sinh thu nhập.

Bước 4: Kiểm tra và lưu trữ

Kiểm tra thông tin: Đảm bảo rằng tất cả thông tin được điền chính xác và đầy đủ.

Lưu giữ bản sao: Giữ lại bản sao của tờ khai và các chứng từ liên quan để đối chiếu và lưu hồ sơ.

Việc điền chính xác tờ khai thuế TNCN sẽ giúp đảm bảo rằng bạn thực hiện đầy đủ nghĩa vụ thuế và tránh được các vấn đề pháp lý có thể xảy ra. Nếu cần thêm hỗ trợ, hãy liên hệ với cơ quan thuế hoặc các chuyên gia tư vấn thuế để được hướng dẫn chi tiết.

>> Xem thêm: Đặc điểm của thuế thu nhập doanh nghiệp là gì?

4. Cần lưu ý gì khi kê khai thuế TNCN cho người nước ngoài

Cần lưu ý gì khi kê khai thuế TNCN cho người nước ngoài

Lưu ý khi kê khai thuế TNCN cho người nước ngoài:

4.1. Xác định loại hình người nước ngoài

Cá nhân cư trú: Là người nước ngoài có thời gian cư trú tại Việt Nam liên tục trong 1 năm hoặc hơn, hoặc có tổng thời gian cư trú tại Việt Nam trong 2 năm liên tiếp đạt 183 ngày trở lên.

Cá nhân không cư trú: Là người nước ngoài không thuộc diện cá nhân cư trú.

4.2. Thu nhập chịu thuế

Cá nhân cư trú: Thu nhập phát sinh tại Việt Nam và thu nhập phát sinh ở nước ngoài nhưng được di chuyển về Việt Nam.

Cá nhân không cư trú: Thu nhập phát sinh tại Việt Nam.

4.3. Mức thuế suất

Có thang thuế áp dụng cho từng mức thu nhập chịu thuế.

Người nước ngoài được hưởng các khoản khấu trừ như người Việt Nam.

4.4. Thời hạn nộp thuế

Hàng tháng đối với thu nhập từ tiền lương, tiền công.

Quý đối với các loại thu nhập khác.

4.5. Một số lưu ý khác

Người nước ngoài có thể ủy quyền cho người khác kê khai và nộp thuế thay.

Người nước ngoài vi phạm luật thuế sẽ bị xử phạt theo quy định của pháp luật.

Ngoài ra, bạn cũng cần lưu ý một số điểm sau:

Thay đổi quy định về thuế: Luật thuế có thể thay đổi theo thời gian, do đó bạn cần cập nhật thông tin mới nhất để đảm bảo tuân thủ đúng quy định.

Tìm kiếm sự hỗ trợ: Nếu bạn gặp khó khăn trong việc kê khai thuế, bạn có thể tìm kiếm sự hỗ trợ từ cơ quan thuế hoặc các công ty dịch vụ kế toán.

>> Xem thêm: Tư vấn thuế thu nhập doanh nghiệp - Công ty Luật ACC

5. Có thể nộp thuế TNCN bằng tiền tệ nước ngoài không?

Hiện nay, theo quy định của pháp luật Việt Nam, người nộp thuế chỉ được nộp thuế bằng tiền Việt Nam.

Điều này được quy định tại:

- Luật Thuế thu nhập cá nhân 2003 (sửa đổi bổ sung năm 2019): Khoản 1 Điều 15 quy định "Người nộp thuế chỉ được nộp thuế bằng tiền Việt Nam".

- Thông tư 200/2014/BTC của Bộ Tài chính hướng dẫn thi hành Luật Thuế thu nhập cá nhân: Khoản 1 Điều 33 quy định "Người nộp thuế nộp thuế bằng tiền Việt Nam".

Tuy nhiên, trong một số trường hợp đặc biệt, người nộp thuế có thể được phép nộp thuế bằng ngoại tệ.

Cụ thể:

- Theo quy định của Ngân hàng Nhà nước Việt Nam về quản lý ngoại hối: Người nước ngoài được phép thanh toán bằng ngoại tệ cho các khoản dịch vụ do Việt Nam cung cấp, bao gồm cả thuế.

- Theo thỏa thuận quốc tế mà Việt Nam đã ký kết: Hai bên có thể thống nhất cho phép thanh toán thuế bằng ngoại tệ.

>> Xem thêm: Làm thế nào để biết mã số thuế cá nhân

6. Mức lương phải kê khai thuế TNCN cho người nước ngoài là bao nhiêu?

Mức lương chịu thuế TNCN cho người nước ngoài không được quy định cụ thể theo mức lương mà phụ thuộc vào:

Tổng thu nhập chịu thuế trong tháng: Bao gồm lương, tiền công và các khoản thu nhập khác như tiền thưởng, phụ cấp, bồi dưỡng,...

Các khoản khấu trừ: Bao gồm bảo hiểm xã hội, bảo hiểm y tế, chi tiêu cho người phụ thuộc,...

Cụ thể:

Người nước ngoài cư trú:

- Thu nhập chịu thuế: Là tổng thu nhập trong tháng sau khi trừ đi các khoản bảo hiểm xã hội, bảo hiểm y tế, chi tiêu cho người phụ thuộc,...

- Mức thuế suất: Áp dụng theo thang thuế TNCN quy định tại Điều 5 Luật Thuế thu nhập cá nhân 2003 (sửa đổi bổ sung năm 2019).

- Người nước ngoài không cư trú:

- Thu nhập chịu thuế: Là thu nhập phát sinh tại Việt Nam, bao gồm lương, tiền công và các khoản thu nhập khác như tiền thưởng, phụ cấp, bồi dưỡng,...

- Mức thuế suất: Áp dụng thuế suất 20% đối với toàn bộ thu nhập chịu thuế.

Ví dụ:

Ông A là người nước ngoài cư trú tại Việt Nam, có mức lương tháng là 20.000.000 đồng. Ông A tham gia bảo hiểm xã hội, bảo hiểm y tế và có 2 người con dưới 18 tuổi. Mức thuế TNCN của ông A trong tháng này được tính như sau:

Thu nhập chịu thuế: 20.000.000 - 1.800.000 (bảo hiểm xã hội) - 1.000.000 (bảo hiểm y tế) - 2.000.000 (chi tiêu cho 2 người con) = 15.200.000 đồng.

Mức thuế suất: Theo thang thuế TNCN, ông A phải nộp thuế 15%.

Số thuế TNCN phải nộp: 15.200.000 x 15% = 2.280.000 đồng.

>> Xem thêm: Tư vấn thuế thu nhập doanh nghiệp - Công ty Luật ACC

7. Một số câu hỏi thường gặp

Làm thế nào để điền thông tin cá nhân trong tờ khai thuế TNCN cho người nước ngoài?

Người nước ngoài cần điền đầy đủ các thông tin cá nhân như họ tên, quốc tịch, số hộ chiếu, địa chỉ cư trú tại Việt Nam và địa chỉ liên lạc để cơ quan thuế xác nhận và liên hệ khi cần.

Phần thu nhập chịu thuế trong tờ khai thuế TNCN cần chú ý những gì?

Người nước ngoài cần kê khai toàn bộ thu nhập chịu thuế, bao gồm cả thu nhập từ tiền lương, tiền công và các khoản thu nhập khác phát sinh tại Việt Nam trong kỳ tính thuế.

Có cần kê khai các khoản giảm trừ khi điền tờ khai thuế TNCN không?

Có, người nước ngoài cần kê khai các khoản giảm trừ như giảm trừ gia cảnh, bảo hiểm xã hội, bảo hiểm y tế và các khoản đóng góp từ thiện nếu có, để tính toán thuế TNCN chính xác.

Hy vọng bài viết này đã cung cấp cho quý độc giả những thông tin hữu ích về cách điền tờ khai thuế TNCN cho người nước ngoài. Nếu quý khách hàng cần hỗ trợ thêm hoặc muốn tư vấn cụ thể về các vấn đề thuế, xin vui lòng liên hệ với Công ty Luật ACC. Chúng tôi cam kết cung cấp dịch vụ tư vấn thuế chuyên nghiệp và hiệu quả, giúp quý khách hàng giải quyết mọi thắc mắc và đảm bảo tuân thủ các quy định pháp luật về thuế tại Việt Nam.

Nội dung bài viết:

Bình luận