Đối với người lao động thì việc đóng thuế thu nhập cá nhân là vấn đề được nhiều sự quan tâm. Vậy cách tính thuế tncn online như thế nào là đúng? Có những mức đóng thuế thu nhập cá nhân nào? Hãy để nội dung bài viết dưới đây mà ACC giải đáp thắc mắc này của người lao động.

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (hay còn được viết là thuế TNCN) là khoản tiền trích ra từ thu nhập hàng tháng của người lao động để đóng cho cơ quan Thuế nộp vào ngân sách chung của nhà nước. Đối với người lao động có mức thu nhập chưa đến mức thu nhập quy định cần đóng thuế thì không cần thực hiện nghĩa vụ đóng thuế TNCN. Người lao động có người thân phụ thuộc sẽ được miễn trừ thuế TNCN theo quy định của pháp luật.

2. Quy định về việc đóng thuế thu nhập cá nhân

Về việc thực hiện đóng thuế TNCN sẽ có những quy định đối với từng đối tượng, trường hợp một cách cụ thể và rõ ràng như được nêu dưới đây.

2.1. Đối tượng cần đóng thuế thu nhập cá nhân

Theo Điều 2 Luật Thuế TNCN được ban hành và sửa đổi năm 2012 có quy định về 2 đối tượng phải nộp thuế thu nhập cá nhân như sau:

Đối tượng 1: Cá nhân cư trú

Là nhóm người lao động có nhà ở hoặc thuê nhà thường xuyên tại Việt Nam theo quy định của pháp luật và có thời hạn thuê trên 183 ngày trong năm tính thuế hoặc cá nhân có nơi ở thường xuyên ở Việt Nam từ 183 ngày trở lên trong một năm hoặc 12 tháng kể từ lúc có mặt tại Việt Nam. Được biết ngày đến và ngày đi sẽ được tính là 01 ngày.

Đối với cá nhân cư trú thì có 2 trường hợp cần thực hiện đóng thuế thu nhập cá nhân là:

- Cá nhân ký kết hợp đồng lao động từ 03 tháng trở lên

- Cá nhân ký kết hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động

Đối tượng 2: Cá nhân không cư trú

Là nhóm người không đủ điều kiện đáp ứng thành cá nhân cư trú thì được xác định thuộc nhóm đối tượng cá nhân không cư trú. Thông thường cá nhân không cư trú là những người nước ngoài đến Việt Nam sống và làm việc.

2.2. Những căn cứ pháp lý về việc đóng thuế TNCN

- Luật Thuế TNCN năm 2007

- Luật sửa đổi, bổ sung Luật thuế thu nhập cá nhân năm 2012

- Thông tư 111/2013/TT-BTC

- Nghị quyết 954/2020/UBTVQH14

2.3. Mức đóng thuế thu nhập cá nhân

Việc xác nhận mức đóng thuế thu nhập cá nhân được chia làm 2 dạng là biểu thuế lũy biến từng phần và biểu thuế toàn phần.

Biểu thuế lũy bán toàn phần là phần áp dụng cho thu nhập tính thuế tiền công, tiền lương, kinh doanh của cá nhân và tổ chức. Mức đóng thuế được quy định ở biểu thuế lũy biến từng phần như sau:

| Bậc thuế | Phần thu nhập tính thuế/năm(triệu đồng) | Phần thu nhập tính thuế/tháng(triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 5 | 5 |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Biểu thuế toàn phần là áp dụng cho thu nhập tính thuế từ những hoạt động đầu tư, chuyển nhượng vốn, chuyển nhượng bất động sản, chuyển nhượng thương mại, trúng giải thưởng, bản quyền, nhận tài sản thừa kế, quà tặng. Mức đóng thuế TNCN được quy định ở biểu thuế toàn phần như sau:

| Thu nhập tính thuế | Thuế suất (%) |

| Thu nhập từ đầu tư vốn | 5 |

| Thu nhập từ bản quyền, nhượng quyền thương mại | 5 |

| Thu nhập từ trúng thưởng | 10 |

| Thu nhập từ thừa kế, quà tặng | 10 |

| Thu nhập từ chuyển nhượng vốn quy định tại khoản 1 Điều 13 của Luật này | 20 |

| Thu nhập từ chuyển nhượng chứng khoán quy định tại khoản 1 Điều 13 của Luật này | 0,1 |

| Thu nhập từ chuyển nhượng bất động sản | 2 |

3. Cách tính thuế TNCN online theo năm

Hiện nay, việc tính tay và áp dụng các công thức tính thuế trên đã không còn phổ biến khi doanh nghiệp, cá nhân chi trả thu nhập cho người lao động có thể tính thuế TNCN trên hệ thống trực tuyến. Dưới đây là 2 cách tính thuế TNCN trên hệ thống online.

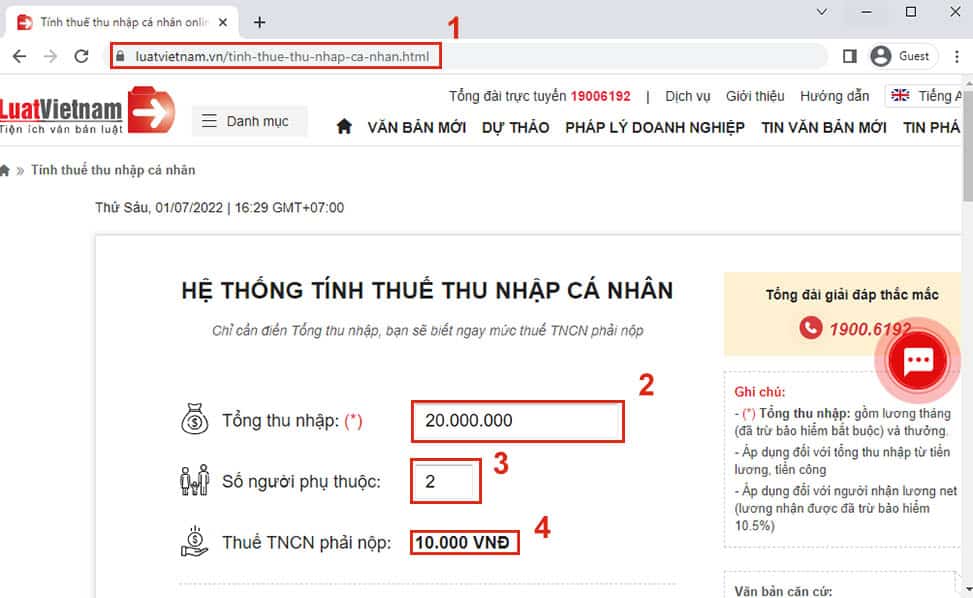

3.1. Tính thuế thu nhập cá nhân trên Luật Việt Nam

Bước 1: Truy cập vào đường link https://luatvietnam.vn/tinh-thue-thu-nhap-ca-nhan.html của Luật Việt Nam để tính thuế thu nhập cá nhân.

Bước 2: Nhập tổng thu nhập của người cần tính thuế TNCN.

Bước 3: Nhập số người phụ thuộc. Nếu không có người phụ thuộc thì bỏ qua.

Bước 4: Nhận được kết quả thuế TNCN cần phải đóng vào hàng tháng.

3.2. Tính thuế TNCN trên Thư viện pháp luật

Bước 1: Truy cập vào đường link https://thuvienphapluat.vn/tien-ich/tinh-thue-thu-nhap-ca-nhan.html của thuvienphapluat để tính thuế TNCN.

Bước 2: Nhập tổng thu nhập của người cần tính thuế TNCN.

Bước 3: Nhập lương đóng bảo hiểm, nếu bạn không đóng bảo hiểm thì nhập là 0

Bước 4: Nhập số người phụ thuộc. Nếu không có người phụ thuộc thì nhập 0

Bước 5: Nhận được kết quả thuế TNCN cần phải đóng vào hàng tháng.

4. Thu nhập chịu thuế và các khoản giảm trừ

Thu nhập chịu thuế là tổng thu nhập của cá nhân được chi trả, không bao gồm những khoản như sau:

- Tiền ăn trưa, tiền ăn giữa buổi.

- Tiền phụ cấp liên lạc điện thoại.

- Tiền phụ cấp đồng phục.

- Tiền công tác phí.

- Thu nhập từ tiền lương mà lao động làm thêm ngoài giờ.

Những khoản được giảm trừ thuế TNCN bao gồm:

- Giảm trừ gia cảnh: Cá nhân nộp thuế với mức 132 triệu đồng/năm tương đương 11 triệu đồng/tháng và đối với người phụ thuộc là 4.4 triệu đồng/tháng.

- Các khoản BHXH bắt buộc (BHXH, BHYT, BHTN) và bảo hiểm đặc biệt tùy vào ngành nghề yêu cầu.

- Giảm trừ những khoản đóng tiền tự nguyện bao gồm: tiền đóng bảo hiểm, từ thiện, khuyến học, đóng góp quỹ nhân đạo và hưu trí.

Trong đó, điều kiện để tính giảm trừ gia cảnh cho người phụ thuộc là:

- Người nộp thuế đã đăng ký và được cấp mã số thuế.

- Người nộp thuế cần nộp những hồ sơ chứng minh người phụ thuộc.

5. Câu hỏi thường gặp

5.1. Tại sao cá nhân phải nộp thuế?

Thuế là nguồn thu ổn định và chủ yếu của quốc gia, thuế chính là công cụ quan trọng để nhà nước điều tiết thị trường hướng dẫn tiêu dùng theo hướng tích cực, bảo vệ thị trường trong nước và đảm bảo cân bằng giữa các nhóm lợi ích trong xã hội bằng cách tăng thuế, giảm thuế; hoặc miễn thuế.

5.2. Mục đích quyết toán thuế thu nhập cá nhân là gì?

Không thực hiện nghĩa vụ quyết toán thuế thu nhập, cá nhân sẽ gặp phải những rắc rối như sau:

– Đối với cá nhân phải nộp thêm thuế mà không thực hiện kê khai quyết toán đúng thời hạn; nếu cơ quan thuế phát hiện sẽ bị xử phạt hành chính.

– Đối với cá nhân nộp thừa mà không thực hiện kê khai quyết toán thuế đúng thời hạn sẽ không được hoàn trả lại số thuế đã nộp thừa cũng như không được áp dụng chế độ bù trừ vào kỳ khai thuế tiếp theo.

5.3. Đâu là đối tượng không phải thực hiện quyết toán thuế thu nhập cá nhân?

Đối tượng không phải thực hiện quyết toán thuế thu nhập cá nhân bao gồn:

– Đối với cá nhân trực tiếp quyết toán với Cơ quan Thuế;

– Đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công.

Trên đây là toàn bộ thông tin liên quan đến Tính thuế thu nhập cá nhân online theo năm mà ACC đã chia sẻ đến quý bạn đọc. Hy vọng rằng bài viết trên sẽ giúp ích cho quý bạn đọc. Mọi thông tin thắc mắc, vui lòng liên hệ với chúng tôi; ACC với đội ngũ chuyên viên với nhiều năm kinh nghiệm trong nghề sẽ hỗ trợ quý bạn đọc một cách chuyên nghiệp và nhanh chóng nhất. Công ty Luật ACC - Đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận