Mỹ là nguồn cung hàng hoá rất lớn cho Việt Nam, phải kể đến chính là các mặt hàng điện tử. Như các bạn đã biết, chất lượng hàng hóa của Mỹ ở tầm trên so với tiêu chuẩn hàng Việt Nam. Nhu cầu sở hữu hàng có nguồn gốc từ Mỹ, điều mà ai cũng muốn. Mua hàng hoá từ nước ngoài về Việt Nam không còn là điều gì xa lạ nhất là với thời điểm hiện tại, việc này được thực hiện tương đối dễ dàng. Các hàng hoá này có thể theo người dùng nhập cảnh vào Việt Nam hoặc có thể được vận chuyển qua cửa khẩu. Tuy nhiên do yếu tố nước ngoài và việc vận chuyển được thực hiện giữa các quốc gia với nhau nên các hàng hoá này cũng sẽ bị đánh thuế tương ứng. Vậy Thuế nhập khẩu hàng từ Mỹ về Việt Nam là bao nhiêu? Mời quý bạn đọc cùng theo dõi bài viết sau đây.

Thuế nhập khẩu hàng từ Mỹ về Việt Nam là bao nhiêu?

1. Thuế nhập khẩu là gì?

Thuế nhập khẩu là loại thuế quốc gia hay một vùng lãnh thổ đánh vào hàng hóa có nguồn gốc từ nước ngoài, được nhập khẩu vào quốc gia hoặc vùng lãnh thổ đó. Khi phương tiện vận chuyển đi qua biên giới thì phải nộp một khoản thuế nhập khẩu. Có thể là đường biển, đường hàng không, các cảng sông quốc tế hay cửa khẩu biên giới. Khoản thuế này được tính theo công thức đã được quy định trước. Bên hải quan sẽ tiến hành kiểm tra hàng hóa, sau đó thu khoản thuế nhập khẩu này.

2. Thuế nhập khẩu hàng từ Mỹ về Việt Nam đối với từng mặt hàng

Trách nhiệm của người nhận hàng là phải đóng nộp thuế trước khi thông quan. Để nhà nhập khẩu có thể đưa hàng hóa nhập khẩu vào lưu thông trong nội địa. Đây có thể được xem là một trong những hình thức thu thuế dễ nhất và phí thu thuế nhập khẩu là khá ít. Bạn cần đóng đúng thời gian quy định, để quá trình vận chuyển hàng thuận lợi.

2.1. Đối với hàng hóa có xuất xứ từ quốc gia trong quan hệ thương mại Việt Nam

Đối với những loại hàng hóa có nguồn gốc từ nước, nhóm nước hoặc vùng lãnh thổ thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam , thuế suất có ưu đãi và được quy định cụ thể cho từng mặt hàng ưu đãi hay đặc biệt.

Ngược lại, thuế suất thông thường sẽ áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ quốc gia, nhóm quốc gia hoặc vùng lãnh thổ không thực hiện đối xử tối huệ quốc. Và không thực hiện ưu đãi đặc biệt về thuế nhập khẩu với Việt Nam.

2.2. Đối với hàng hóa có xuất xứ theo thể chế thương mại tự do

Thuế suất ưu đãi đặc biệt áp dụng với hàng hóa nhập khẩu có xuất xứ từ quốc gia, nhóm vùng lãnh thổ. Thực hiện đối xử tối huệ quốc trong quan hệ thương mại với Việt Nam theo thể chế khu vực thương mại tự do, liên minh thuế quan. Hoặc với mục đích tạo thuận lợi cho giao lưu thương mại biên giới và trường hợp ưu đãi đặc biệt khác.

Ngược lại, thuế suất thông thường áp dụng đối với hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước hoặc vùng lãnh thổ không thực hiện đối xử tối huệ quốc và không thực hiện ưu đãi đặc biệt về thuế nhập khẩu với Việt Nam.

Thuế nhập khẩu không áp dụng chung cho các mặt hàng. Mà mỗi mặt hàng tùy vào nguồn gốc xuất xứ mà có mức thuế khác nhau theo quy định của chính phủ nước nhập. Các mức thuế Hải quan áp dụng đối với từng mặt hàng thường chính xác.

3. Thuế nhập khẩu hàng Mỹ về Việt Nam là bao nhiêu?

Vậy, thuế nhập khẩu từ Mỹ về Việt Nam là bao nhiêu và dựa theo nguyên tắc nào để tính? Hãy cùng tham khảo công thức tính thuế nhập khẩu dưới đây:

+ Giá trị sản phẩm + phí dịch vụ + phí dịch vụ ủy thác nhập khẩu + chi phí hải quan + thuế nhập khẩu + VAT thuế nhập khẩu + VAT tổng giá trị đơn hàng.

Trong đó thuế nhập khẩu bao gồm:

+ Giá trị sản phẩm x thuế suất

Và VAT thuế nhập khẩu bao gồm:

+ Giá trị sản phẩm + thuế nhập khẩu x 10%

Trên đây là cách tính thuế nhập khẩu dành cho các mặt hàng mậu dịch. Với mục đích kinh doanh mua bán, các loại hàng máy móc, thiết bị cơ khí hay phụ tùng ô tô,…

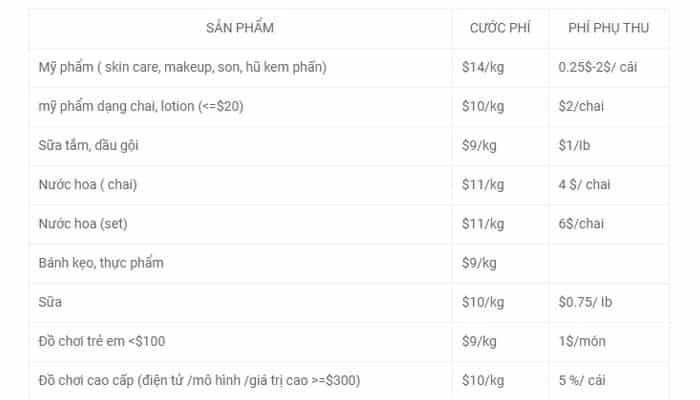

Từ đó, chúng ta có thể tính được chi phí dịch vụ. Các chi phí trên đã bao gồm phí vận chuyển, thuế nhập khẩu từ Mỹ

=> Chi phí dịch vụ = Cước phí vận chuyển ( CƯỚC PHÍ) + phụ thu thuế nhập khẩu ( PHÍ PHỤ THU)

3. Cách tính thuế khi mua hàng từ nước ngoài gửi về Việt Nam

Nguyên tắc tính thuế là theo thứ tự gồm: Thuế tiêu thụ đặc biệt tính trước, đến thuế nhập khẩu và thuế VAT. Cách tính cụ thể như sau:

Thuế tiêu thụ đặc biệt = Giá trị hải quan của hàng nhập khẩu x Thuế suất

Thuế nhập khẩu = (Giá trị hải quan của hàng nhập khẩu x Thuế tiêu thụ đặc biệt) x Thuế suất thuế nhập khẩu.

Thuế GTGT = (Giá trị hải quan của hàng nhập khẩu + Thuế tiêu thụ đặc biệt + Thuế nhập khẩu) x Thuế suất GTGT

Trong đó giá trị hải quan của hàng nhập khẩu được hiểu là giá trị của hàng hóa tính đến cửa khẩu Việt Nam, bao gồm có giá mua theo hóa đơn + chi phí vận chuyển quốc tế.

Tuỳ từng mặt hàng mà thuế suất sẽ được quy định khác nhau với mỗi loại thuế.

Trên đây là toàn bộ nội dung liên quan đến "Thuế xuất nhập khẩu từ Mỹ" mà ACC đã chia sẻ đến quý bạn đọc cùng tham khảo. Hy vọng những thông tin mà ACC đã chia sẻ trên sẽ giúp ích đến quý bạn đọc trong công việc và cuộc sống. Mọi thắc mắc liên quan vui lòng liên hệ với chúng tôi. Công ty Luật ACC - Đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận