Đối với những đơn vị, cơ sở chuyên nhập khẩu hoặc có nhu cầu nhập khẩu máy in thì việc làm thủ tục nhập khẩu máy in đóng vai trò vô cùng quan trọng. Vậy quy định về thuế nhập khẩu máy in như thế nào? Hãy cùng Luật ACC tìm hiểu thông qua bài viết dưới đây.

1. Chinh sách nhập khẩu máy in

Máy in là thiết bị không có tên trong danh mục các loại hàng hóa cấm nhập khẩu. Vì vậy các đơn vị, doanh nghiệp có thể nhập khẩu loại thiết bị này về thông thường mà không cần phải thực hiện các thủ tục như làm chứng nhận hợp quy hay kiểm tra chất lượng.

Căn cứ vào điều 27 của nghị định 60/2014/NĐ-CP (được cập nhật bởi nghị định 25/2018/NĐ-CP có hiệu lực từ 01/05/2018), danh mục máy in bắt buộc phải xin giấy phép nhập khẩu bao gồm:

- Máy in sử dụng công nghệ kỹ thuật số, ốp-xét (offset), flexo, ống đồng và máy in lưới (lụa);

- Máy photocopy màu, các loại máy in có chức năng photocopy màu.

Lưu ý: Kích thước khổ giấy A3 là 297 × 420 mm, vì vậy đối với các loại máy in và máy photo kỹ thuật số có kích thước lớn hơn khổ giấy A3 hoặc có tốc độ lớn hơn 60 tờ A4 (210 x 297 mm)/phút thì bắt buộc phải xin giấy phép nhập khẩu.

2. Quy định về nhập khẩu máy in

2.1. Căn cứ pháp lý

Việc phân loại các loại giấy in phải xin giấy phép nhập khẩu được quy định cụ thể tại Nghị định số 60/2014/NĐ-CP và thông tư số 16/2015/TT-BTTTT (Phụ lục I).

2.2. Mã HS code

Có rất nhiều loại máy in khác nhau và ở mỗi loại sẽ có quy định về mã HS Code riêng. Dưới đây là một số mã HS Code mà Luật ACC muốn chia sẻ tới bạn đọc:

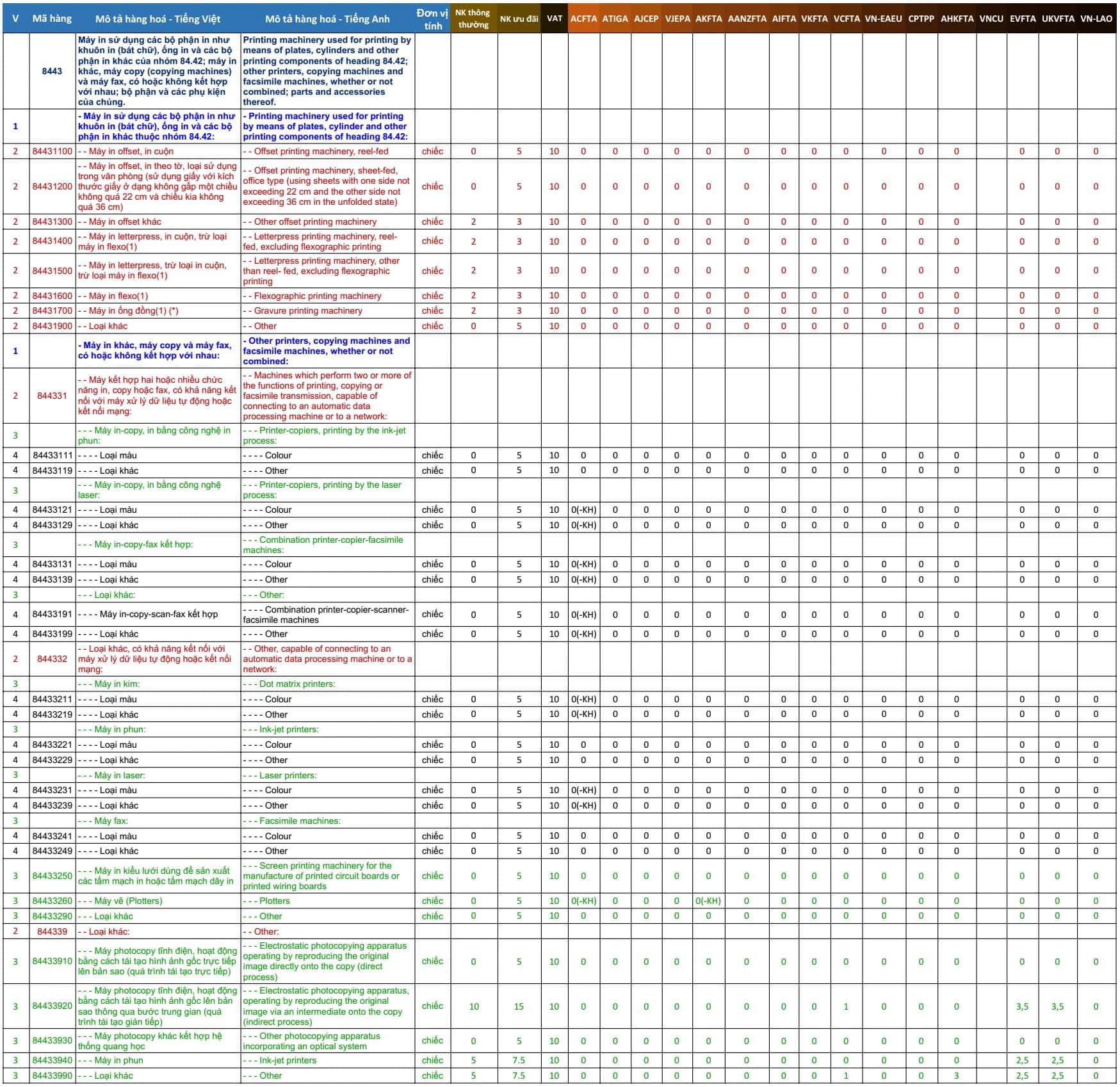

2.3. Biểu thuế nhập khẩu

Dưới đây là biểu thuế nhập khẩu của một số loại máy in phổ biến hiện nay:

- Máy in offset, in cuộn - Mã HS 84431100: Thuế nhập khẩu thông thường (5%), thuế nhập khẩu ưu đãi (0%), thuế VAT (10%).

- Máy in-copy, in bằng công nghệ in phun - Mã HS 84433111: Thuế nhập khẩu thông thường (5%), thuế nhập khẩu ưu đãi (0%), thuế VAT (10%).

- Máy in-copy-fax kết hợp - Mã HS 84433131: Thuế nhập khẩu thông thường (5%), thuế nhập khẩu ưu đãi (0%), thuế VAT (10%).

- Máy in phun (Loại khác) - Mã HS 84433940: Thuế nhập khẩu thông thường (7.5%), thuế nhập khẩu ưu đãi (5%), thuế VAT (10%).

2.4. Hồ sơ nhập khẩu

Cũng tương tự như khi nhập khẩu các loại máy móc, thiết bị khác, hồ sơ nhập khẩu máy in bao gồm các loại giấy tờ sau:

- Chứng từ làm thủ tục hải quan;

- Hợp đồng mua bán;

- Hóa đơn thương mại (Commercial invoice);

- Bản kê hàng hóa (Packing list);

- Vận đơn (Bill of Lading);

- Giấy chứng nhận xuất xứ hàng hóa (Certificate of Origin)…

3. Thủ tục nhập khẩu máy in

Căn cứ vào nghị định 25/2018/NĐ-CP, trước khi nhập khẩu máy in, các tổ chức, cá nhân phải có hồ sơ đề nghị cấp giấy phép nhập khẩu. Doanh nghiệp có gửi hồ sơ qua hệ thống dịch vụ công trực tuyến hoặc dịch vụ bưu chính, chuyển phát hoặc có thể nộp hồ sơ trực tiếp tại Bộ Thông tin và Truyền thông. Hồ sơ đề nghị cấp giấy phép gồm:

- Đơn đề nghị cấp giấy phép nhập khẩu theo mẫu đã được quy định;

- Ca-ta-lô (catalogue) của từng loại thiết bị in;

- Bản sao có chứng thực một số giấy tờ được quy định.

Sau khoảng 5 ngày làm việc, Bộ Thông tin và Truyền thông sẽ cấp giấy phép nhập khẩu cho những thiết bị in đáp ứng đủ điều kiện. Trong trường hợp thiết bị không đủ điều kiện nhập khẩu thì Bộ Thông tin và Truyền thông sẽ có văn bản nêu rõ lý do gửi về.

Sau khi được cấp phép nhập khẩu, doanh nghiệp tiến hành làm thủ tục hải quan để được thông quan hàng hóa.

Trên đây là toàn bộ nội dung về Thuế nhập khẩu máy in do Luật ACC cung cấp. Hy vọng những thông tin trên sẽ giúp ích cho quý bạn đọc. Trong quá trình tìm hiểu, nếu quý bạn đọc còn có thắc mắc, vui lòng liên hệ với chúng tôi qua website hoặc Hotline để được hỗ trợ giải đáp.

Nội dung bài viết:

Bình luận