Tài khoản 212 (Tài sản cố định thuê tài chính) trong Kế Toán Tài Chính

Hệ thống tài khoản 212 (tài sản cố định thuê tài chính) theo Thông tư 200/2014/TT-BTC

Tài khoản 212, tức tài sản cố định thuê tài chính, là một phần quan trọng trong hệ thống kế toán tài chính của các doanh nghiệp. Tài khoản này đóng vai trò trong việc ghi nhận và quản lý các tài sản cố định mà doanh nghiệp đang thuê tài chính từ bên cho thuê. Bài viết này sẽ giải thích kết cấu, nội dung phản ánh và phương pháp kế toán của tài khoản 212, cùng với một số giao dịch quan trọng liên quan đến nó.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

Kết Cấu và Nội Dung của Tài Khoản 212

Tài khoản 212 có một kết cấu cơ bản với hai tài khoản cấp 2 con:

Tài khoản 2121 (Tài sản cố định hữu hình thuê tài chính)

Tài khoản này được sử dụng để phản ánh giá trị hiện có và biến động tăng, giảm của tài sản cố định hữu hình mà doanh nghiệp đang thuê tài chính. Tài sản cố định hữu hình bao gồm các tài sản vô thể như kiến thức và quyền sử dụng đất đai, nhà xưởng, và tài sản thể chất khác.

Tài khoản 2122 (Tài sản cố định vô hình thuê tài chính)

Tài khoản này sử dụng để ghi nhận giá trị hiện có và biến động tăng, giảm của tài sản cố định vô hình mà doanh nghiệp đang thuê tài chính. Tài sản cố định vô hình là những tài sản không thể thấy bằng mắt thường, như quyền thương mại, thương hiệu, hoặc bản quyền.

Bên Nợ và Bên Có

- Bên Nợ: Bên Nợ của tài khoản 212 đại diện cho nguyên giá của tài sản cố định thuê tài chính mà doanh nghiệp đang sở hữu.

- Bên Có: Bên Có thể tăng khi doanh nghiệp trả lại tài sản cho bên cho thuê khi hợp đồng hết hạn hoặc mua lại tài sản đó từ bên cho thuê. Điều này có nghĩa rằng tài khoản 212 sẽ giảm do giá trị tài sản cố định giảm đi qua các giao dịch này.

Phương Pháp Kế Toán Một Số Giao Dịch Kinh Tế Chủ Yếu

Ghi Nhận Chi Phí Trực Tiếp Ban Đầu

Khi doanh nghiệp phát sinh chi phí trực tiếp ban đầu liên quan đến tài sản thuê tài chính trước khi nhận tài sản, ví dụ như chi phí đàm phán hoặc ký kết hợp đồng, kế toán như sau:

- Nợ tài khoản 242 - Chi phí trả trước

- Có các tài khoản 111, 112, và các tài khoản liên quan khác.

Ghi Nhận Khoản Chi Tiền Ứng Trước

Khi doanh nghiệp chi tiền ứng trước cho khoản tiền thuê tài chính hoặc ký quỹ đảm bảo việc thuê tài sản, ghi như sau:

- Nợ tài khoản 341 - Vay và nợ thuê tài chính (3412) (số tiền thuê trả trước)

- Nợ tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

- Có các tài khoản 111, 112, và các tài khoản liên quan khác.

Ghi Nhận Giá Trị Tài Sản Cố Định Thuê Tài Chính

Khi doanh nghiệp nhận tài sản cố định thuê tài chính, việc ghi nhận giá trị tài sản phụ thuộc vào hợp đồng thuê tài sản và các chứng từ có liên quan. Ghi như sau:

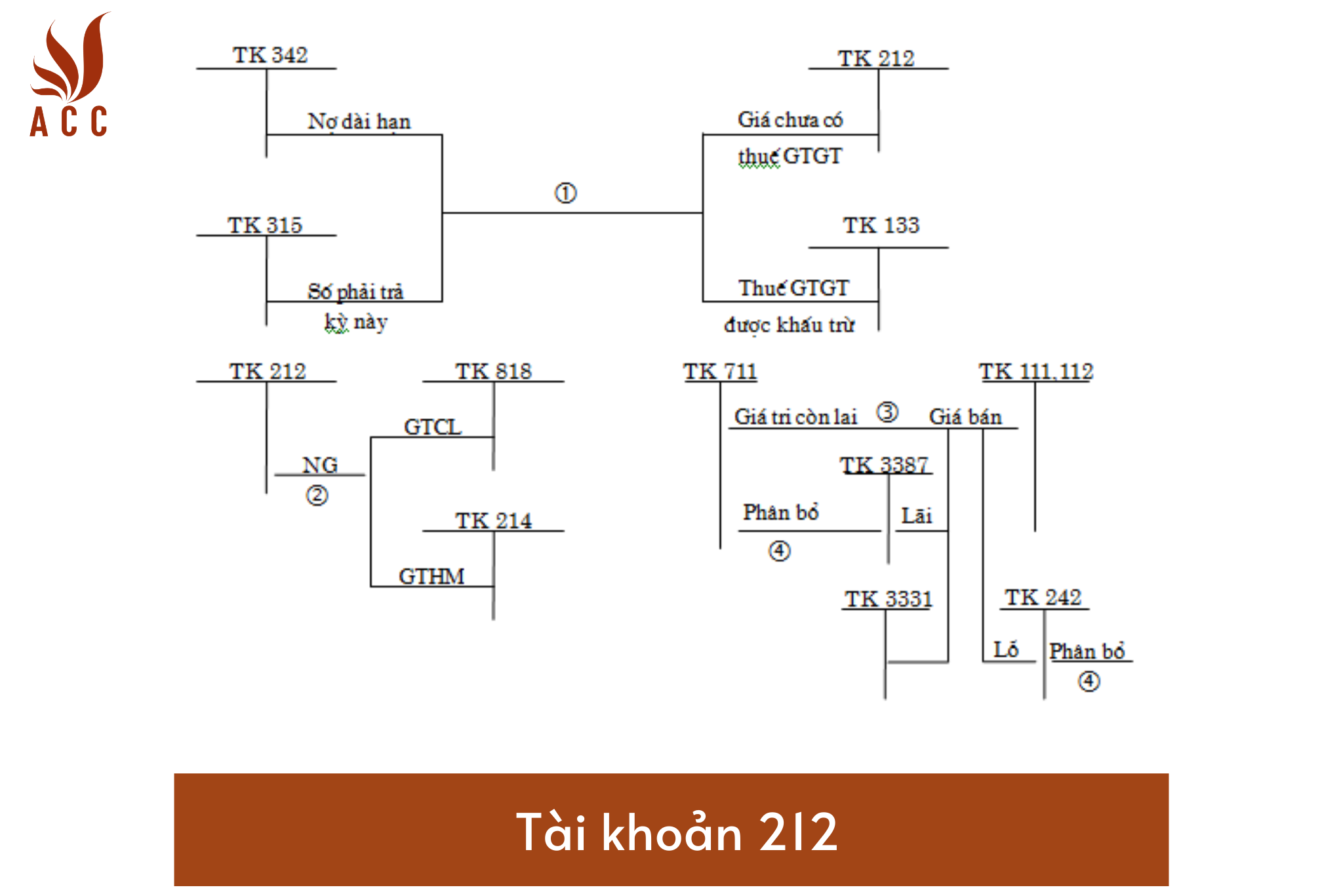

- Nợ tài khoản 212 - tài sản cố định thuê tài chính (giá chưa có thuế giá trị gia tăng)

- Có tài khoản 341 - Vay và nợ thuê tài chính (3412) (giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu hoặc giá trị hợp lý của tài sản thuê không bao gồm các khoản thuế được hoàn lại).

Chi phí trực tiếp ban đầu liên quan đến hoạt động thuê tài chính được ghi nhận vào nguyên giá tài sản cố định thuê tài chính.

Ghi Nhận Tiền Thuê Tài Chính

Khi doanh nghiệp trả nợ gốc và tiền lãi thuê tài chính cho bên cho thuê, ghi như sau:

- Nợ tài khoản 635 - Chi phí tài chính (tiền lãi thuê trả kỳ này)

- Nợ tài khoản 341 - Vay và nợ thuê tài chính (3412) (nợ gốc trả kỳ này)

- Có các tài khoản 111, 112, và các tài khoản liên quan khác.

Ghi Nhận Thuế Giá Trị Gia Tăng Đầu Vào

Khi doanh nghiệp nhận hóa đơn thanh toán thuế giá trị gia tăng đầu vào từ bên cho thuê, việc ghi nhận phụ thuộc vào việc thuế này có được khấu trừ hay không:

- Nếu thuế giá trị gia tăng được khấu trừ, ghi như sau

- Nợ tài khoản 133 - Thuế giá trị gia tăng được khấu trừ (1332)

- Có tài khoản 112 - Tiền gửi ngân hàng (nếu trả tiền ngay)

- Có tài khoản 338 - Phải trả khác (thuế giá trị gia tăng đầu vào phải trả bên cho thuê).

- Nếu thuế giá trị gia tăng đầu vào không được khấu trừ, ghi như sau

- Nợ tài khoản 212 - tài sản cố định thuê tài chính (nếu thuế giá trị gia tăng đầu vào không được khấu trừ và việc thanh toán thuế giá trị gia tăng được thực hiện một lần ngay tại thời điểm ghi nhận tài sản cố định thuê tài chính)

- Nợ các tài khoản 627, 641, 642 (nếu thuế giá trị gia tăng đầu vào không được khấu trừ thanh toán theo định kỳ nhận hóa đơn)

- Có tài khoản 112 - Tiền gửi ngân hàng (nếu trả tiền ngay)

- Có tài khoản 338 - Phải trả khác (thuế giá trị gia tăng đầu vào phải trả bên cho thuê).

Câu Hỏi Thường Gặp

- Tại sao quản lý tài sản cố định thuê tài chính quan trọng đối với doanh nghiệp?

- Tài sản cố định thuê tài chính có thể đóng vai trò quan trọng trong hoạt động kinh doanh của một doanh nghiệp. Quản lý tốt tài sản này giúp doanh nghiệp tối ưu hóa việc sử dụng tài sản, giảm chi phí, và đảm bảo tuân thủ các quy định về kế toán và thuế.

- Làm thế nào để đánh giá giá trị tài sản cố định thuê tài chính?

- Giá trị tài sản cố định thuê tài chính được đánh giá dựa trên hợp đồng thuê tài sản, các chứng từ có liên quan, và quy tắc kế toán. Giá trị này bao gồm giá trị hiện tại của tài sản và các yếu tố như thuế và chi phí trực tiếp ban đầu.

- Thuế giá trị gia tăng đầu vào có được khấu trừ khi ghi nhận tài khoản 212 không?

- Thuế giá trị gia tăng đầu vào có thể được khấu trừ hoặc không, tùy thuộc vào các quy định thuế và hợp đồng thuê tài sản. Nếu thuế được khấu trừ, nó được ghi nhận trong tài khoản 133. Nếu không được khấu trừ, nó được tính vào giá trị của tài sản cố định thuê tài chính và ghi nhận trong tài khoản 212.

Bài viết trên giúp bạn hiểu rõ hơn về tài khoản 212 trong kế toán tài chính và cách ghi nhận các giao dịch quan trọng liên quan đến tài sản cố định thuê tài chính. Điều này sẽ hỗ trợ doanh nghiệp trong việc quản lý tài sản và tuân thủ các quy định kế toán và thuế.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận