Doanh nghiệp phải bố trí kế toán trưởng trừ các doanh nghiệp siêu nhỏ theo quy định của pháp luật (theo Điều 20 Nghị định số 174/2016/NĐ-CP). Doanh nghiệp siêu nhỏ được bố trí người phụ trách kế toán thay cho kế toán trưởng.

Trường hợp chưa bổ nhiệm được ngay kế toán trưởng thì bố trí người phụ trách kế toán hoặc thuê dịch vụ làm kế toán trưởng. Thời gian bố trí người phụ trách kế toán tối đa là 12 tháng. Sau thời gian này phải bố trí người làm kế toán trưởng.

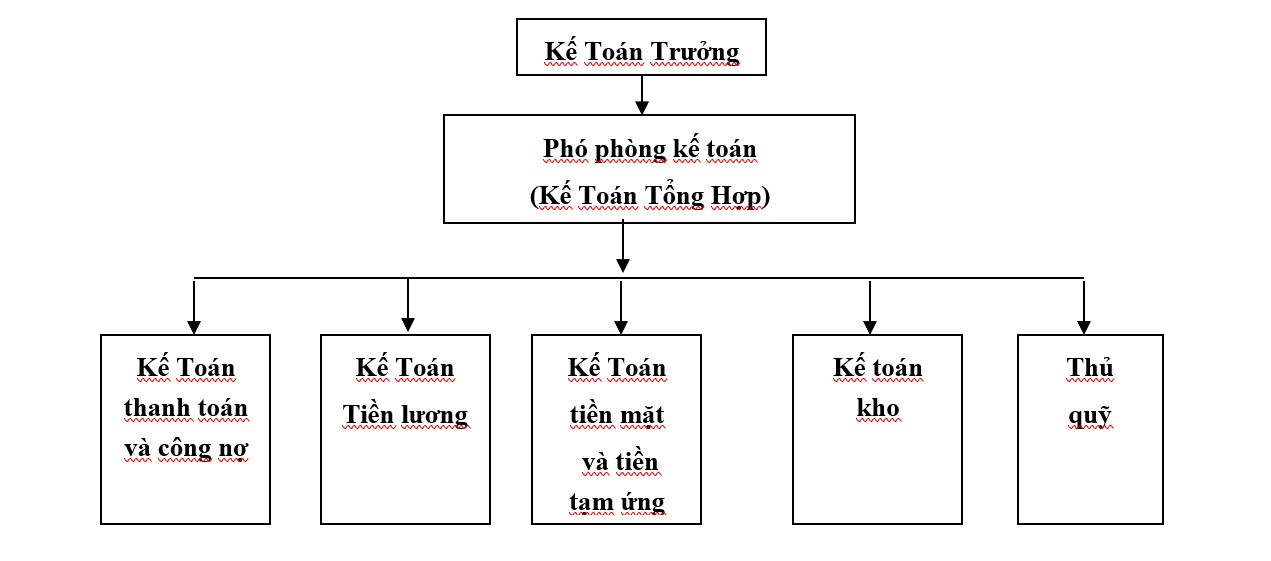

Chức năng, nhiệm vụ của từng bộ phận trong bộ máy kế toán

Kế toán trưởng

Chịu trách nhiệm trước Ban giám đốc và các cơ quan pháp luật về toàn bộ công việc kế toán của mình tại công ty. Có nhiệm vụ theo dõi chung, chịu trách nhiệm hướng dẫn tổ chức phân công kiểm tra các công việc của nhân viên kế toán.

Kế toán tổng hợp

Thực hiện công tác cuối kỳ, có thể giữ sổ cái tổng hợp cho tất cả các phần hành ghi sổ cái tổng hợp, lập báo cáo nội bộ cho bên ngoài đơn vị theo định kỳ báo cáo hoặc yêu cầu đột xuất

Kế toán thanh toán và công nợ:

Kiểm tra tính hợp pháp của các chứng từ trước khi lập phiếu thu, chi. Cùng thủ quỹ kiểm tra đối chiếu sử dụng tồn quỹ sổ sách và thực tế theo dõi chi tiết các khoản ký quỹ. Về phần công nợ : Phản ánh các khoản nợ phải thu, nợ phải trả các khoản phải nộp, phải cấp cũng như tình hình thanh toán và còn phải thanh toán với đối tượng (người mua, người bán, người cho vay, cấp trên, ngân sách…).

Kế toán tiền lương

Thanh toán lương thưởng phụ cấp cho các phòng ban theo lệnh của Tổng Giám đốc; thanh toán BHXH, BHYT, BHTN cho người lao động theo quy định; theo dõi việc trích lập và sử dụng quỹ lương của công ty; thanh toán các khoản thu, chi của công đoàn.

Kế toán tiền mặt, tiền tạm ứng

Theo dõi các khoản chi trả tạm ứng. Thanh toán tạm ứng, theo dõi quyết toán quỹ tiền mặt.

Kế toán kho

Chịu trách nhiệm theo dõi Nhập – Xuất – Tồn hàng hoá, báo cáo lên Giám đốc. Hàng tháng đối chiếu số lượng, sổ sách thực tế. Theo dõi đơn hàng, phiếu xuất kho, phiếu nhập kho.

Thủ quỹ

Phản ánh thu, chi tồn quỹ tiền mặt hàng ngày đối chiếu tồn quỹ thực tế với sổ sách để phát hiện những sai sót và xử lý kịp thời đảm bảo tồn quỹ thực tế tiền mặt bằng số dư trên sổ sách

3.Tổ Chức Công Tác Kế Toán Công Ty Nội Thất

Hình thức kế toán áp dụng:

Hiện tại công ty đang áp dụng hình thức kế toán máy và sử dụng phần mềm kế toán Misa.

Niên độ kế toán: Kỳ kế toán năm bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 của năm tài chính.

Đơn vị tiền tệ : Đơn vị tiền tệ sử dụng trong kế toán là Đồng Việt Nam

Phương pháp kế toán hàng tồn kho : Hàng tồn kho được hạch toán theo phương pháp kê khai thường xuyên.

Nguyên tắc ghi nhận hàng tồn kho : Hàng tồn kho được tính theo giá gốc.

Trường hợp giá trị thuần có thể thực hiện được thấp hơn giá gốc thì tính theo giá trị thuần có thể thực hiện được. Giá gốc hàng tồn kho bao gồm chi phí mua và các chi phí liên quan trực tiếp khác phát sinh để có được hàng tồn kho .

Phương pháp tính giá xuất kho : Bình quân gia quyền từng lần xuất

Phương pháp khấu hao TSCĐ : Doanh nghiệp khấu hao TSCĐ của Công ty được thực hiện theo phương pháp khấu hao đường thẳng dựa trên thời gian hữu dụng ước tính của TSCĐ, tỷ lệ khấu hao theo quyết định số 45/2013/TT-BTC ngày 25/04/2013.

Phương pháp nộp thuế GTGT : Thuế GTGT được công ty áp dụng theo phương pháp khấu trừ.

Công ty hạch toán theo hình thức Nhật ký chung

Chứng từ kế toán :

Công ty áp dụng hệ thống chứng từ kế toán theo thông tư 200/2014/TT-BTC ngày 22/12/ 2014.

Sổ sách kế toán :

Hình thức sổ kế toán: nhật ký chung kết hợp với phần mềm Misa trên máy tính, theo hình thức này công ty sử dụng những sổ sau:

Sổ nhật ký chung

Sổ nhật ký đặc biệt

Sổ cái

Sổ, thẻ kế toán chi tiết

Trình tự ghi sổ kế toán khi sử dụng phần mềm kế toán :

Công việc ghi chép các số liệu vào sổ sách kế toán tại Công ty được thực hiện bằng vi tính với sự trợ giúp của phần mềm kế toán Misa.

Công ty tổ chức bộ máy kế toán theo phương pháp tập trung: lập báo cáo, tính giá thành, hằng ngày chứng từ gốc được chuyển đến phòng kế toán để tiến hành phân tích và định khoản vào các TK liên quan.

hình 1

Trình tự ghi sổ kế toán theo hình thức nhật ký chung:

XEM THÊM : Sơ Đồ Cơ Cấu Tổ Chức Bộ Máy Văn Phòng Trong Công Ty

Hàng ngày, căn cứ vào các chứng từ đã kiểm tra, kế toán tại Công ty ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ chi tiết liên quan.

Cuối tháng, cuối quý, cuối năm, kế toán thực hiện cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh. Sau khi đã kiểm tra, đối chiếu số liệu trùng khớp thì tiến hành lập các Báo cáo tài chính dựa trên số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết).

Sơ đồ hình thức kế toán

Sơ đồ trình tự ghi sổ hình thức nhật ký chung

Sơ đồ trình tự ghi sổ hình thức nhật ký chung

Hệ thống chứng từ

Căn cứ vào nội dung kinh kế, các chứng từ kế toán sử dụng tại công ty được chia các loại sau:

Chứng từ về mua bán hàng hóa: hợp đồng kinh tế, đơn đặt hàng, phiếu báo giá, biên bản thanh lý hợp đồng, phiếu đặt hàng, hóa đơn giá trị gia tăng, hóa đơn bán hàng,….

Chứng từ về tiền tệ: phiếu thu, phiếu chi, giấy báo có, giấy báo nợ, ủy nhiệm chi, lệnh chi, giấy nộp tiền, phiếu đề nghị thanh toán, phiếu đề nghị tạm ứng,…

Chứng từ về lao động tiền lương: bảng chấm công, bảng lương, phiếu kế toán trích các khoản theo lương,…

Chứng từ về tài sản cố định: biên bản đánh giá tài sản cố định, phiếu kế toán trích khấu hao tài sản cố định.

Hệ thống báo cáo tài chính

Hệ thống báo cáo tài chính của công ty bao gồm đầy đủ 4 biểu mẫu:

Bảng cân đối kế toán

Báo cáo kết quả hoạt động kinh doanh

Báo cáo lưu chuyển tiền tệ

Bản thuyết minh báo cáo tài chính

Nội dung bài viết:

Bình luận