Ưu điểm của việc sử dụng Sơ đồ chữ T tài khoản 133 theo Thông Tư 200

Sơ đồ chữ t tài khoản 133 theo thông tư 200

- Tăng cường kiểm soát tài chính: Việc duyệt và thực hiện sơ đồ chữ T tài khoản 133 giúp tổ chức tăng cường kiểm soát tài chính của mình. Nó giúp xác định và giám sát các khoản nợ và các khoản phải trả một cách hiệu quả, từ đó đảm bảo rằng các thông tin tài chính được quản lý một cách chặt chẽ.

- Nâng cao tính chính xác: Sơ đồ chữ T tài khoản 133 đảm bảo tính chính xác trong báo cáo tài chính của tổ chức. Điều này làm tăng sự tin tưởng từ phía các bên liên quan, bao gồm cổ đông và nhà đầu tư. Mọi dự trữ thuế GTGT được ghi nhận và quản lý một cách rõ ràng, giúp tránh sai sót và sai lệch trong báo cáo tài chính.

- Đáp ứng yêu cầu pháp lý: Việc tuân thủ Thông Tư 200 và thực hiện sơ đồ chữ T tài khoản 133 giúp tổ chức đáp ứng các yêu cầu pháp lý liên quan đến kế toán và thuế. Điều này giúp tránh được rủi ro về việc vi phạm luật thuế và pháp luật tài chính.

- Quản lý thuế hiệu quả: Sơ đồ chữ T tài khoản 133 giúp tổ chức quản lý thuế GTGT một cách hiệu quả. Nó cho phép xác định số thuế GTGT đã khấu trừ và còn phải nộp, từ đó đảm bảo rằng tổ chức không trả nhiều hơn hoặc ít hơn thuế cần thiết.

- Minh bạch và dễ dàng kiểm toán: Sơ đồ chữ T giúp tạo ra sự minh bạch trong quản lý tài chính. Điều này rất hữu ích khi cần kiểm toán hoặc kiểm tra các thông tin liên quan đến thuế GTGT. Tất cả thông tin về thuế GTGT đầu vào và đầu ra được ghi nhận một cách rõ ràng.

>>> Xem thêm về Sơ đồ chữ t tài khoản 131 qua bài viết của ACC GROUP.

Nguyên tắc kế toán

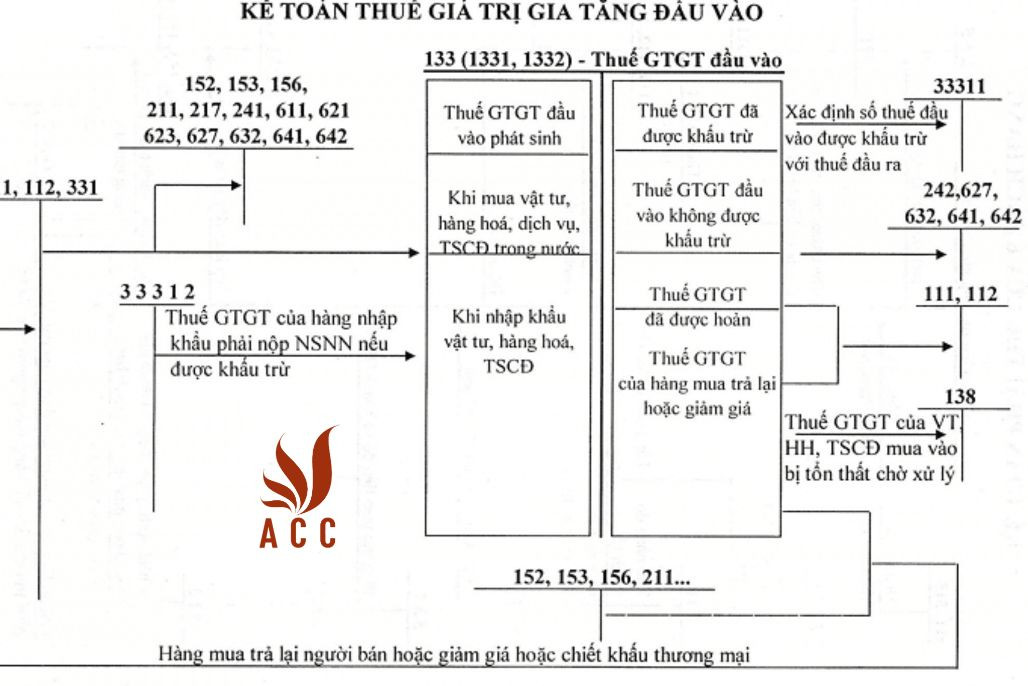

- Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp.

- Kế toán phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và thuế GTGT đầu vào không được khấu trừ.

- Số thuế GTGT đầu vào không được khấu trừ được tính vào giá trị tài sản được mua, giá vốn của hàng bán ra hoặc chi phí sản xuất, kinh doanh tuỳ theo từng trường hợp cụ thể.

Kết cấu tài khoản

- Bên Nợ: Số thuế GTGT đầu vào được khấu trừ.

- Bên Có:

- Số thuế GTGT đầu vào đã khấu trừ.

- Kết chuyển số thuế GTGT đầu vào không được khấu trừ.

- Thuế GTGT đầu vào của hàng hóa mua vào nhưng đã trả lại, được giảm giá.

- Số thuế GTGT đầu vào đã được hoàn lại.

- Số dư bên Nợ: Số thuế GTGT đầu vào còn được khấu trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

Sơ đồ chữ t tài khoản 133 theo thông tư 200

Câu hỏi thường gặp

- Tại sao cần sử dụng sơ đồ chữ T tài khoản 133 theo Thông Tư 200 trong quản lý tài chính doanh nghiệp?

- Những nguyên tắc kế toán cơ bản của tài khoản 133 - Thuế GTGT được khấu trừ là gì?

- Lợi ích của việc sử dụng sơ đồ chữ T tài khoản 133 theo Thông Tư 200 đối với tổ chức là gì?

Câu trả lời

- Sơ đồ chữ T tài khoản 133 theo Thông Tư 200 quản lý tài chính doanh nghiệp bằng cách giúp tăng cường kiểm soát tài chính, nâng cao tính chính xác trong báo cáo tài chính, đáp ứng yêu cầu pháp lý, quản lý thuế hiệu quả và tạo sự minh bạch trong quản lý tài chính.

- Nguyên tắc kế toán cơ bản của tài khoản 133 bao gồm ghi nhận số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp. Kế toán phải thực hiện việc hạch toán riêng biệt cho thuế GTGT đầu vào được khấu trừ và thuế GTGT đầu vào không được khấu trừ. Số thuế GTGT đầu vào không được khấu trừ sẽ được tính vào giá trị tài sản mua, giá vốn của hàng bán ra hoặc chi phí sản xuất, kinh doanh tùy theo từng trường hợp cụ thể. Việc xác định, kê khai, quyết toán, và nộp thuế GTGT phải tuân thủ đúng theo quy định của luật thuế GTGT.

- Lợi ích của việc sử dụng sơ đồ chữ T tài khoản 133 theo Thông Tư 200 đối với tổ chức bao gồm tăng cường kiểm soát tài chính, nâng cao tính chính xác trong báo cáo tài chính, đáp ứng yêu cầu pháp lý, quản lý thuế hiệu quả và tạo sự minh bạch trong quản lý tài chính. Sơ đồ chữ T giúp xác định và giám sát các khoản nợ và các khoản phải trả một cách hiệu quả, giúp tổ chức tránh sai sót và sai lệch trong báo cáo tài chính và đảm bảo tính chính xác trong việc quản lý thuế GTGT.

>>> Xem thêm về Tài khoản 111 là gì qua bài viết của ACC GROUP.

Nội dung bài viết:

Bình luận