Trong bối cảnh nền kinh tế hiện đại, việc quản lý và điều hành một công ty sản xuất đòi hỏi sự chặt chẽ và hiệu quả. Trong quá trình này, bộ máy kế toán trở thành một hệ thống cực kỳ quan trọng, giúp ghi chép, phân tích và báo cáo về tất cả các giao dịch tài chính của doanh nghiệp. Sơ đồ bộ máy kế toán của công ty sản xuất là bản đồ mô tả cụ thể về cách thông tin tài chính được thu thập, xử lý và báo cáo trong hệ thống này. Điều này không chỉ giúp nâng cao tính minh bạch và minh bạch trong quản lý tài chính, mà còn hỗ trợ quyết định chiến lược và phát triển bền vững của doanh nghiệp.

Sơ đồ bộ máy kế toán công ty sản xuất

I. Các bộ phận của sơ đồ bộ máy kế toán công ty sản xuất

Trong một công ty sản xuất, sơ đồ bộ máy kế toán là một hệ thống quan trọng giúp quản lý và ghi chép mọi giao dịch tài chính. Sơ đồ bộ máy kế toán của công ty sản xuất thường bao gồm nhiều bộ phận quan trọng, mỗi bộ phận đảm nhận một vai trò cụ thể trong quá trình quản lý tài chính của doanh nghiệp. Dưới đây là mô tả chi tiết về các bộ phận quan trọng này:

-

Bộ Phận Kế Toán Nợ:

- Mô Tả: Bộ phận này chịu trách nhiệm ghi nhận và kiểm soát các khoản nợ của công ty. Các giao dịch như mua hàng, vay nợ, hay các nghĩa vụ khác đều được ghi chép và theo dõi ở đây.

- Nhiệm Vụ:

- Quản lý và kiểm soát các công nợ đối với nhà cung cấp.

- Ghi nhận mọi khoản vay nợ từ ngân hàng hoặc các bên khác.

-

Bộ Phận Kế Toán Có:

- Mô Tả: Bộ phận này chịu trách nhiệm ghi nhận và kiểm soát các khoản có của công ty. Các thu nhập, bán hàng, và các quyền lợi khác được ghi chép và theo dõi ở đây.

- Nhiệm Vụ:

- Ghi nhận doanh thu từ việc bán sản phẩm hoặc cung cấp dịch vụ.

- Quản lý và kiểm soát các tài khoản thu nhập khác như lãi, cổ tức, và các nguồn thu khác.

-

Bộ Phận Kế Toán Kho:

- Mô Tả: Bộ phận này quản lý thông tin về quỹ hàng tồn kho của công ty. Các giao dịch liên quan đến nhập, xuất, và tồn kho được ghi chép và kiểm soát ở đây.

- Nhiệm Vụ:

- Ghi nhận mọi giao dịch nhập và xuất kho.

- Theo dõi và kiểm soát lượng tồn kho hiện có của công ty.

-

Bộ Phận Kế Toán Tiền Mặt:

- Mô Tả: Bộ phận này quản lý tất cả các giao dịch tiền mặt của công ty, bao gồm thu chi, quản lý ngân quỹ, và kiểm soát tình trạng tài chính liên quan đến tiền mặt.

- Nhiệm Vụ:

- Ghi nhận mọi giao dịch tiền mặt như thanh toán, thu chi, và chuyển khoản.

- Quản lý ngân quỹ để đảm bảo có sẵn đủ tiền mặt để chi trả các nghĩa vụ tài chính.

-

Bộ Phận Kế Toán Tổng Hợp:

- Mô Tả: Bộ phận này chịu trách nhiệm tổng hợp và báo cáo tất cả các thông tin tài chính của công ty. Nó đảm bảo rằng tất cả các bộ phận khác hoạt động hài hòa và phản ánh đúng về tình hình tài chính.

- Nhiệm Vụ:

- Tổng hợp thông tin từ các bộ phận kế toán khác để tạo ra bảng cân đối kế toán và báo cáo tài chính.

- Báo cáo cho quản lý và cơ quan thuế về tình trạng tài chính của công ty.

Những bộ phận này cùng hoạt động một cách liên kết để đảm bảo rằng tất cả các giao dịch tài chính của công ty đều được ghi chép đúng và đầy đủ, giúp quản lý có cái nhìn toàn diện về tình hình tài chính của doanh nghiệp sản xuất.

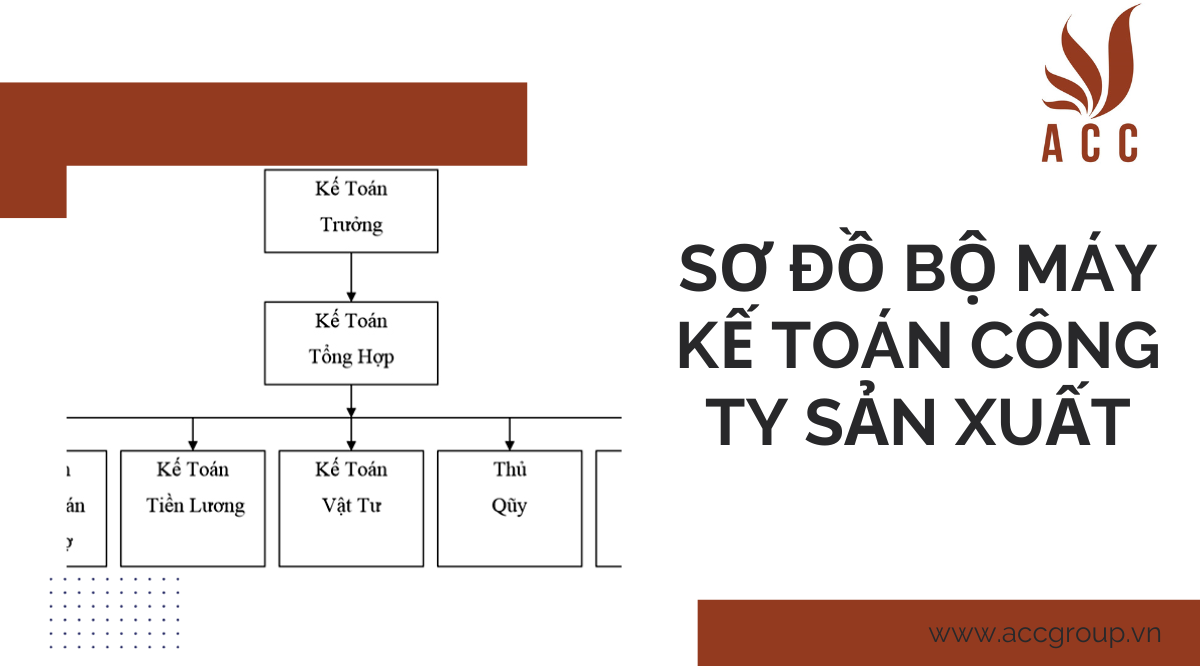

II. Sơ đồ bộ máy kế toán công ty sản xuất

Sơ đồ bộ máy kế toán trong một công ty sản xuất là một hệ thống phức tạp, bao gồm nhiều bước và phòng ban khác nhau để đảm bảo quản lý tài chính và kế toán được thực hiện một cách hiệu quả. Dưới đây là mô tả chi tiết về sơ đồ bộ máy kế toán cho công ty sản xuất:

-

Phòng Kế toán tổng hợp:

- Trách nhiệm: Quản lý tất cả các hoạt động kế toán của công ty.

- Công việc chính: Ghi chép và phân loại tất cả các giao dịch tài chính, chuẩn bị bảng cân đối kế toán.

-

Phòng Kế toán quản trị:

- Trách nhiệm: Theo dõi và phân tích các thông số kế toán để hỗ trợ quyết định quản lý.

- Công việc chính: Chuẩn bị các báo cáo tài chính, phân tích chi phí sản xuất.

-

Phòng Kế toán nguyên liệu và vật liệu:

- Trách nhiệm: Quản lý ghi chép và kiểm soát các giao dịch liên quan đến nguyên liệu và vật liệu.

- Công việc chính: Theo dõi nhập xuất nguyên liệu, đánh giá tồn kho.

-

Phòng Kế toán sản xuất:

- Trách nhiệm: Ghi chép các giao dịch liên quan đến quá trình sản xuất.

- Công việc chính: Theo dõi chi phí sản xuất, tính toán giá thành sản phẩm.

-

Phòng Kế toán tiền lương và phúc lợi:

- Trách nhiệm: Quản lý kế toán liên quan đến lương và các chế độ phúc lợi cho nhân viên.

- Công việc chính: Tính lương, làm các thủ tục về bảo hiểm xã hội và y tế.

-

Phòng Kế toán bán hàng và thu nợ:

- Trách nhiệm: Ghi chép doanh số bán hàng và quản lý công nợ khách hàng.

- Công việc chính: Theo dõi công nợ, xử lý thanh toán và quản lý hóa đơn.

-

Phòng Kế toán tài chính:

- Trách nhiệm: Quản lý các hoạt động tài chính, đầu tư và huy động vốn.

- Công việc chính: Chuẩn bị báo cáo tài chính cho ban giám đốc và cổ đông.

-

Phòng Kế toán thuế:

- Trách nhiệm: Đảm bảo tuân thủ các quy định thuế và chuẩn bị báo cáo thuế.

- Công việc chính: Tính toán và nộp các loại thuế theo quy định của pháp luật.

Sơ đồ bộ máy kế toán công ty sản xuất này giúp đảm bảo rằng mọi hoạt động tài chính và kế toán được thực hiện một cách chặt chẽ và hiệu quả, đồng thời cung cấp thông tin cần thiết để hỗ trợ quản lý và ra quyết định chiến lược.

III. Công ty luật ACC giải đáp các câu hỏi thường gặp

Nội dung bài viết:

Bình luận