Trong quá trình hoạt động kinh doanh, việc quản lý tài chính và kế toán đóng vai trò quan trọng trong việc đảm bảo sự minh bạch và chính xác của thông tin tài chính của một công ty cổ phần. Sơ đồ bộ máy kế toán chính là bản đồ mô tả rõ ràng các quy trình và bước thực hiện trong hệ thống kế toán của công ty. Điều này giúp tối ưu hóa quản lý tài chính, nâng cao hiệu suất làm việc, và đồng thời giảm rủi ro liên quan đến sai sót hoặc gian lận.

Sơ đồ bộ máy kế toán công ty cổ phần

I. Tầm quan trọng của sơ đồ bộ máy kế toán công ty cổ phần

II. Sơ đồ bộ máy kế toán công ty cổ phần

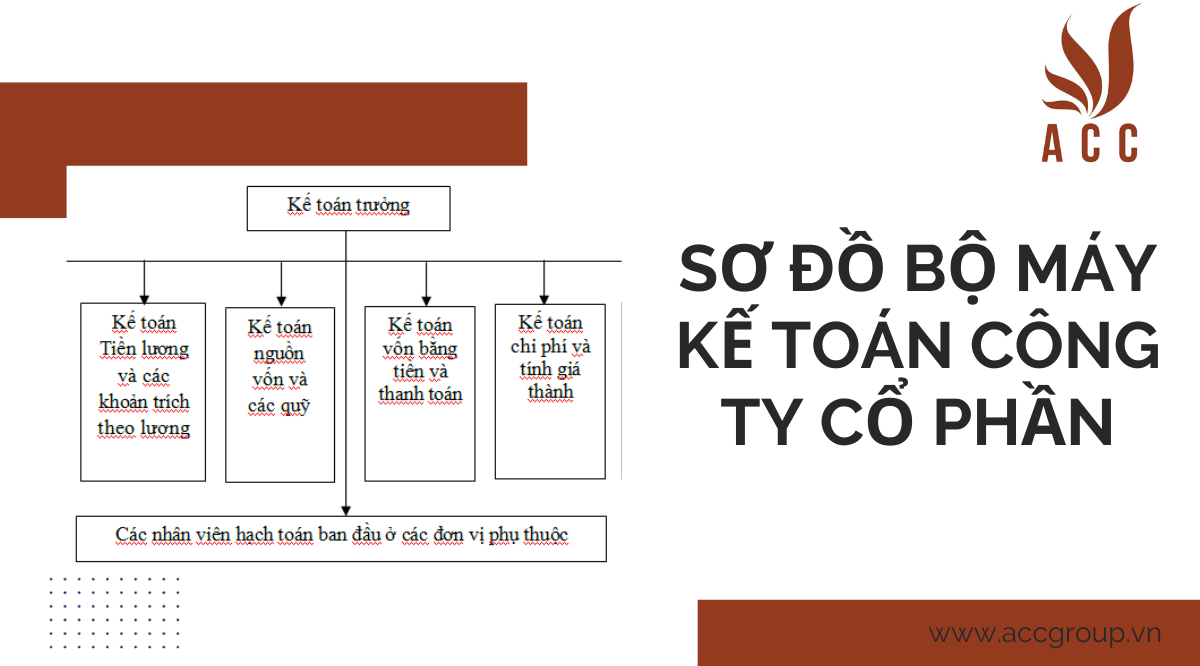

1. Sơ đồ tổ chức bộ máy kế toán tập trung

Sơ đồ tổ chức bộ máy kế toán tập trung làSơ đồ tổ chức mà toàn bộ công tác kế toán trong công ty cổ phần được tiến hành tập trung tại phòng kế toán công ty. Ở các bộ phận khác không tổ chức bộ máy kế toán riêng mà chỉ bố trí các nhân viên làm nhiệm vụ hướng dẫn kiểm tra công tác kế toán ban đầu, thu nhận kiểm tra chứng từ, ghi chép sổ sách hạch toán nghiệp vụ phục vụ cho nhu cầu quản lý sản xuất kinh doanh của từng bộ phận đó, lập báo cáo nghiệp vụ và chuyển chứng từ cùng báo cáo về phòng kế toán công ty để xử lý và tiến hành công tác kế toán.

Ưu điểm: Mô hình bộ máy này có những ưu điểm sau:

– Dễ kiểm tra và chỉ đạo nghiệp vụ, toàn bộ.

– Thuận lợi cho việc phân công và chuyên môn hóa công việc.

– Thuận lợi cho việc trang bị các phương tiện xử lý thông tin.

Nhược điểm: Địa bàn hoạt động của công ty không tập trung, phương tiện truyền tin bị hạn chế thì bất lợi cho việc kiểm tra, giám sát của kế toán trưởng.

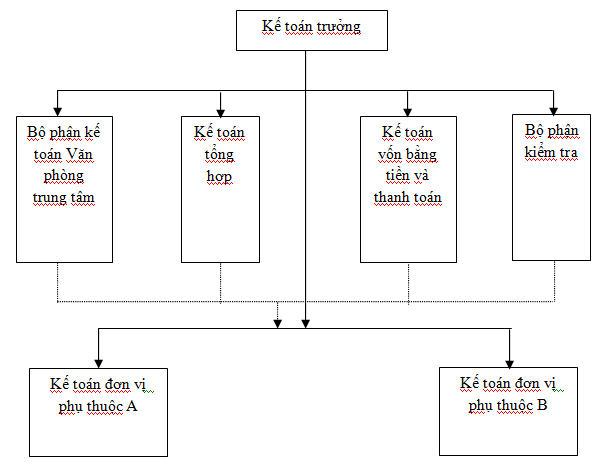

2. Sơ đồ tổ chức bộ máy kế toán phân tán

Sơ đồ tồ chức kế toán phân tán là sơ đồ tổ chức mà công tác kế toán không những được tiến hành ở phòng kế toán công ty cổ phần mà còn được tiến hành ở những bộ phận khác như phân xưởng hay đơn vị sản xuất trực thuộc công ty. Công việc kế toán ở những bộ phận khác do bộ máy kế toán ở nơi đó đảm nhận từ công việc kế toán ban đầu, kiểm tra xử lý chứng từ đến kế toán chi tiết và kế toán tổng hợp một số hoặc tất cả các phần hành kế toán và lập báo cáo kế toán trong phạm vi của bộ phận theo quy định của kế toán trưởng.

Phòng kế toán của công ty thực hiện tổng hợp số liệu từ báo cáo ở các bộ phận gửi đến, phản ánh các nghiệp vụ có tính chất chung toàn doanh nghiệp, lập báo cáo theo quy định của nhà nước đồng thời thực hiện việc hướng dẫn kiểm tra công tác kế toán của các bộ phận. Hình thức kế toán này được vận dụng thích hợp trong các công ty cổ phần có quy mô lớn – liên hợp sản xuất kinh doanh.

Ưu điểm: Mô hình này giúp kiểm tra, giám sát hoạt động của từng đơn vị nội bộ được kịp thời.

Nhược điểm: Việc tổng hợp, lập báo cáo chung thường bị chậm. Bộ máy kế toán cồng kềnh.

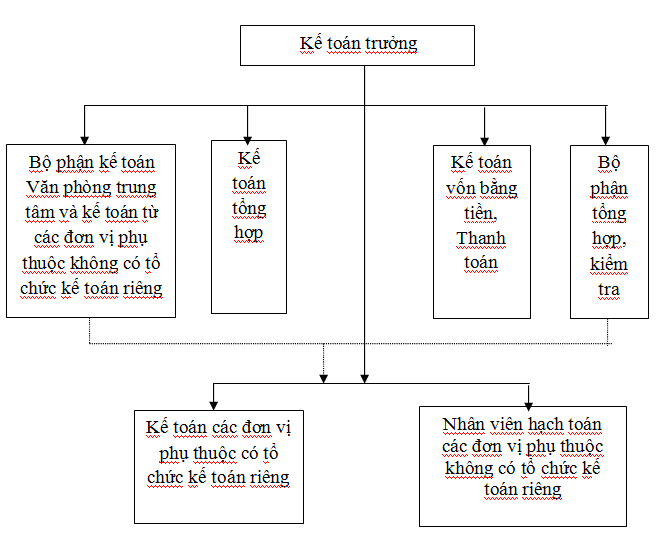

3. Sơ đồ tổ chức bộ máy kế toán vừa tập trung vừa phân tán

Sơ đồ tổ chức bộ máy kế toán vừa tập trung vừa phân tán là sơ đồ tổ chức bộ máy kết hợp hai hình thức tổ chức trên. Bộ máy tổ chức theo hình thức này gồm phòng kế toán trung tâm của công ty và các bộ phận kế toán và nhân viên kế toán ở các bộ phận khác. Phòng kế toán trung tâm thực hiện kế toán các nghiệp vụ kinh tế liên quan toàn công ty và các bộ phận khác không tổ chức kế toán. Đồng thời, thực hiện tổng hợp các tài liệu kế toán từ các bộ phận khác có tổ chức kế toán gửi đến, lập báo cáo chung toàn đơn vị, hướng dẫn kiểm tra toàn bộ công tác kế toán, kiểm tra kế toán toàn đơn vị. Các bộ phận kế toán ở các bộ phận khác thực hiện công tác kế toán tương đối hoàn chỉnh các nghiệp vụ kế toán phát sinh ở bộ phận đó theo sự phân công của phòng kế toán trung tâm. Các nhân viên kế toán ở các bộ phận có nhiệm vụ thu thập chứng từ, kiểm tra và có thể xử lý sơ bộ chứng từ, định kỳ gửi chứng từ kế toán về phòng kế toán trung tâm.

Sơ đồ tổ chức bộ máy kế toán này thường phù hợp với những công ty cổ phần có quy mô lớn nhưng các bộ phận phụ thuộc có sự phân cấp quản lý khác nhau thực hiện công tác quản lý theo sự phân công đó.

Tóm lại để thực hiện đầy đủ chức năng của mình, bộ máy kế toán của công ty cổ phần phải được tổ chức khoa học, hợp lý, chuyên môn hóa, đảm bảo sự lãnh đạo tập trung, thống nhất và trực tiếp của kế toán trưởng, đồng thời cũng phải phù hợp việc tổ chức sản xuất kinh doanh cũng như trình độ quản lý của công ty.

Nội dung hạch toán tại một công ty bao gồm nhiều phần hành cụ thể phải được phân công cho nhiều người thực hiện. Mổi người thực hiện một số phần hành nhất định dưới sự điều khiển chung của kế toán trưởng. Các phần hành kế toán có mối liên hệ với nhau nên việc phân công cần đảm bảo tính khoa học và có sự tác động qua lại để cùng thực hiện tốt các nhiệm vụ kế toán của công ty.

Bộ máy kế toán trong công ty cổ phần thường tổ chức thành các phần hành sau:

– Phần hành kế toán lao động – tiền lương.

– Phần hành kế toán vật liệu – tài sản cố định.

– Phần hành kế toán chi phí sản xuất và tính giá thành sản phẩm.

– Phần hành kế toán thanh toán.

– Phần hành kế toán tổng hợp (các phần hành kế toán còn lại và lập báo cáo kế toán).

Xây dựng kế hoạch công tác là biện pháp quan trọng đảm bảo cho việc thực hiện các phần hành kế toán được trôi chảy một cách thuận lợi, qua đó sẽ kiểm tra được tiến độ thực hiện và điều chỉnh, phối hợp công việc một cách nhanh chóng để tăng cường được năng suất và hiệu quả hoạt động của bộ máy kế toán.

III. Công ty luật ACC giải đáp các câu hỏi thường gặp

Nội dung bài viết:

Bình luận