1. Mẫu số tiền gửi ngân hàng theo Thông tư 200

2. Mục đích

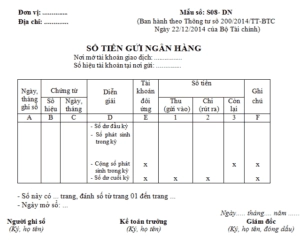

Sổ này được sử dụng để kế toán theo dõi chi tiết số tiền Việt Nam mà doanh nghiệp gửi tại các ngân hàng. Mỗi ngân hàng mà doanh nghiệp mở tài khoản tiền gửi sẽ có một sổ riêng để theo dõi, và cần ghi rõ thông tin về ngân hàng và số hiệu tài khoản giao dịch.

3. Căn cứ và phương pháp ghi sổ

Căn cứ để ghi vào sổ là các giấy báo Nợ, báo Có hoặc sổ phụ từ ngân hàng.

Đầu kỳ: Ghi số dư tiền gửi từ kỳ trước vào cột 8.

Hàng ngày:

Cột A: Ghi ngày, tháng ghi sổ.

Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ (giấy báo Nợ, báo Có) được sử dụng để ghi sổ.

Cột D: Ghi tóm tắt nội dung của chứng từ.

Cột E: Ghi số hiệu tài khoản đối ứng.

Cột 1, 2: Ghi số tiền gửi vào hoặc rút ra khỏi tài khoản tiền gửi.

Cột 3: Ghi số tiền hiện còn gửi tại ngân hàng.

Cuối tháng:

Cộng tổng số tiền đã gửi vào hoặc rút ra dựa trên đó tính số tiền còn gửi tại ngân hàng chuyển sang tháng sau. Số dư trên sổ tiền gửi sẽ được so sánh với số dư tại ngân hàng mở tài khoản.

Nội dung bài viết:

Bình luận