1. Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ

1.1. Tài khoản này được sử dụng để ghi nhận doanh thu bán hàng và cung cấp dịch vụ của doanh nghiệp trong kỳ kế toán, liên quan đến hoạt động sản xuất, kinh doanh từ các giao dịch và nghiệp vụ sau đây:

- a) Bán hàng hóa: Ghi nhận doanh thu từ việc bán sản phẩm do doanh nghiệp sản xuất, bán hàng hóa đã mua vào và bán bất động sản đầu tư.

- b) Cung cấp dịch vụ: Ghi nhận doanh thu từ việc thực hiện công việc đã thỏa thuận theo hợp đồng trong một hoặc nhiều kỳ kế toán, bao gồm cung cấp dịch vụ vận tải, du lịch, cho thuê tài sản cố định theo phương thức cho thuê hoạt động, doanh thu từ hợp đồng xây dựng và các hoạt động tương tự.

- c) Doanh thu khác.

1.2. Điều kiện ghi nhận doanh thu

- a) Để ghi nhận doanh thu bán hàng, doanh nghiệp phải đồng thời thỏa mãn các điều kiện sau:

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm, hàng hóa cho người mua.

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hoặc quyền kiểm soát hàng hóa.

Doanh thu được xác định tương đối chắc chắn. Khi hợp đồng quy định người mua được quyền trả lại sản phẩm, hàng hóa đã mua theo điều kiện cụ thể, doanh nghiệp chỉ được ghi nhận doanh thu khi những điều kiện cụ thể đó không còn tồn tại và người mua không có quyền trả lại sản phẩm, hàng hóa (trừ trường hợp khách hàng có quyền trả lại hàng hóa dưới hình thức đổi lại để lấy hàng hóa, dịch vụ khác).

Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng.

Doanh nghiệp đã xác định được các chi phí liên quan đến giao dịch bán hàng.

- b) Để ghi nhận doanh thu cung cấp dịch vụ, doanh nghiệp phải đồng thời thỏa mãn các điều kiện sau:

Doanh thu được xác định tương đối chắc chắn. Khi hợp đồng quy định người mua được quyền trả lại dịch vụ đã mua theo điều kiện cụ thể, doanh nghiệp chỉ được ghi nhận doanh thu khi những điều kiện cụ thể đó không còn tồn tại và người mua không có quyền trả lại dịch vụ đã cung cấp.

Doanh nghiệp đã hoặc sẽ thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó.

Doanh nghiệp đã xác định được phần công việc đã hoàn thành vào thời điểm báo cáo.

Doanh nghiệp đã xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó.

Không ghi nhận doanh thu bán hàng, cung cấp dịch vụ trong các trường hợp sau:

Trị giá hàng hóa, vật tư, bán thành phẩm xuất giao cho bên ngoài gia công chế biến; trị giá hàng gửi bán theo phương thức gửi bán đại lý, ký gửi (chưa được xác định là đã bán).

Số tiền thu được từ việc bán sản phẩm sản xuất thử.

Các khoản doanh thu hoạt động tài chính.

Các khoản thu nhập khác.

2. Tài khoản 511 - Doanh thu bán hàng và cung cấp dịch vụ có 4 tài khoản cấp 2:

Tài khoản 5111 - Doanh thu bán hàng hóa: Sử dụng để ghi nhận doanh thu và doanh thu thuần từ việc bán hàng hóa đã xác định là đã bán trong kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu áp dụng cho các ngành kinh doanh hàng hóa, vật tư, lương thực...

Tài khoản 5112 - Doanh thu bán thành phẩm: Sử dụng để ghi nhận doanh thu và doanh thu thuần từ việc bán sản phẩm (thành phẩm, bán thành phẩm) đã xác định là đã bán trong kỳ kế toán của doanh nghiệp. Tài khoản này chủ yếu áp dụng cho các ngành sản xuất vật chất như công nghiệp, nông nghiệp, xây dựng, ngư nghiệp, lâm nghiệp...

Tài khoản 5113 - Doanh thu cung cấp dịch vụ: Sử dụng để ghi nhận doanh thu và doanh thu thuần từ việc cung cấp dịch vụ đã hoàn thành và đã bán trong kỳ kế toán. Tài khoản này chủ yếu áp dụng cho các ngành kinh doanh dịch vụ như giao thông vận tải, bưu điện, du lịch, dịch vụ công cộng, dịch vụ khoa học, kỹ thuật, dịch vụ kế toán, kiểm toán...

Tài khoản 5118 - Doanh thu khác: Sử dụng để ghi nhận các khoản doanh thu khác như doanh thu từ việc nhượng bán, thanh lý bất động sản đầu tư, các khoản trợ cấp, trợ giá từ Nhà nước...

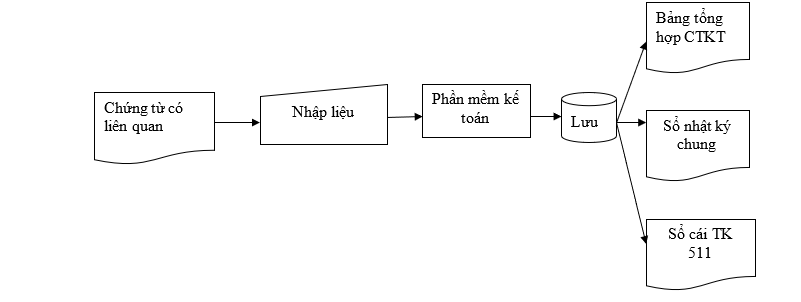

3. Quy trình ghi sổ kế toán doanh thu

Quy trình ghi sổ kế toán doanh thu bán hàng và cung cấp dịch vụ gồm các bước sau:

- Nhập liệu từ hoá đơn GTGT, PT (phiếu thu), PXK (phiếu xuất kho)

Đầu tiên, kế toán sẽ thu thập các thông tin từ hoá đơn GTGT (hoá đơn xuất bán hàng có thuế giá trị gia tăng), phiếu thu và phiếu xuất kho. Các thông tin này sẽ được sử dụng để ghi nhận doanh thu và các khoản phải thu vào hệ thống kế toán.

- Ghi nhận vào phần mềm kế toán

Sau khi thu thập thông tin, kế toán sẽ nhập liệu vào phần mềm kế toán. Việc này sẽ được thực hiện theo từng phần hành kế toán thích hợp như kế toán tiền mặt, kế toán các khoản phải thu, kế toán các khoản doanh thu, và các hạch toán liên quan.

- Lưu trữ thông tin

Sau khi nhập liệu, thông tin liên quan đến doanh thu bán hàng và cung cấp dịch vụ sẽ được lưu trữ lại trong hệ thống kế toán. Điều này giúp doanh nghiệp dễ dàng truy xuất thông tin khi cần thiết và đảm bảo tính chính xác của dữ liệu.

- Tổng hợp thành sổ cái TK 511

Cuối tháng, các thông tin về doanh thu bán hàng và cung cấp dịch vụ sẽ được tổng hợp và in ra thành sổ cái TK 511. Sổ cái này sẽ ghi chép tất cả các khoản thu, doanh thu và các khoản liên quan đến hoạt động kinh doanh của doanh nghiệp.

- Đóng thành từng cuốn riêng biệt để bảo quản

Sau khi in ra, sổ cái TK 511 sẽ được đóng thành từng cuốn riêng biệt để bảo quản. Điều này giúp bảo vệ và duy trì tính toàn vẹn của thông tin kế toán trong quá trình lưu trữ.

Nội dung bài viết:

Bình luận