Mẫu sổ cái tài khoản 111 là một trong những văn bản mà các kế toán thường xuyên sử dụng nhằm ghi lại các nghiệp vụ tài chính, kinh tế phát sinh tại doanh nghiệp. Mẫu sổ này có cấu trúc và phương pháp ghi chép như thế nào? Bài viết dưới đây sẽ giải đáp những thắc mắc đó.

1. Sổ cái là gì?

Sổ cái kế toán (Ledger) là sổ kế toán tổng hợp các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ hoặc niên độ kế toán theo tài khoản kế toán được quy định trong hệ thống tài khoản kế toán của doanh nghiệp, bao gồm vốn chủ sở hữu, doanh thu, chi phí, tài sản, nợ phải trả... Mỗi tài khoản được mở một hoặc một số trang liên tiếp trên sổ cái để ghi chép trong một niên độ kế toán (tháng/quý/năm).

Đơn giản mà nói, sổ cái kế toán là sổ kế toán tổng hợp ghi chép lại toàn bộ quá trình giao dịch của doanh nghiệp theo từng loại tài khoản cụ thể.

2. Đặc điểm và ý nghĩa của sổ cái

2.1. Đặc điểm của sổ cái

Sổ cái có những đặc điểm sau đây, người làm công tác kế toán cần lưu ý để thực hiện theo đúng các yêu cầu:

Mỗi tài khoản có thể được mở một hoặc một số trang liên tiếp trên sổ cái để đảm bảo ghi chép đầy đủ trong một niên độ kế toán.

Sổ cái được mở cho từng tài khoản trong toàn bộ tài khoản sử dụng ở doanh nghiệp.

Các số dư đầu kỳ, số dư cuối kỳ và số biến động của đối tượng mở sổ đều được ghi chép trong sổ cái tài khoản.

Thông tin trong sổ cái đã được hệ thống hóa theo đối tượng hoặc tài khoản mở sổ.

2.2. Ý nghĩa của sổ cái tài khoản 111

Sổ cái tài khoản có ý nghĩa quan trọng với doanh nghiệp, cụ thể:

Sổ cái tài khoản là cơ sở để doanh nghiệp lập báo cáo tài chính theo quy định của pháp luật.

Sổ cái tài khoản giúp doanh nghiệp so sánh được tình hình kinh doanh, lợi nhuận hay thua lỗ để đưa ra các quyết định kinh doanh phù hợp.

Là cơ sở để đưa ra các quyết định tương lai cho doanh nghiệp thông qua:

Tình hình kinh doanh của doanh nghiệp.

Các khoản thu chi bất thường.

Hỗ trợ tra cứu đối chiếu để kiểm tra.

Sổ cái tài khoản 111 rất quan trọng vì giúp doanh nghiệp theo dõi toàn bộ biến động thu-chi tiền, là căn cứ đối chiếu, so khớp với các giao dịch ở các phần khác. Đồng thời, dựa trên kết quả tổng hợp từ sổ cái, kế toán tiền và thủ quỹ có thể khớp số hằng ngày để đảm bảo không có sai lệch.

3. Cách ghi sổ cái tài khoản 111

Sổ cái được quy định thống nhất theo mẫu ban hành trong chế độ kế toán.

Cách ghi sổ cái tài khoản 111 như sau:

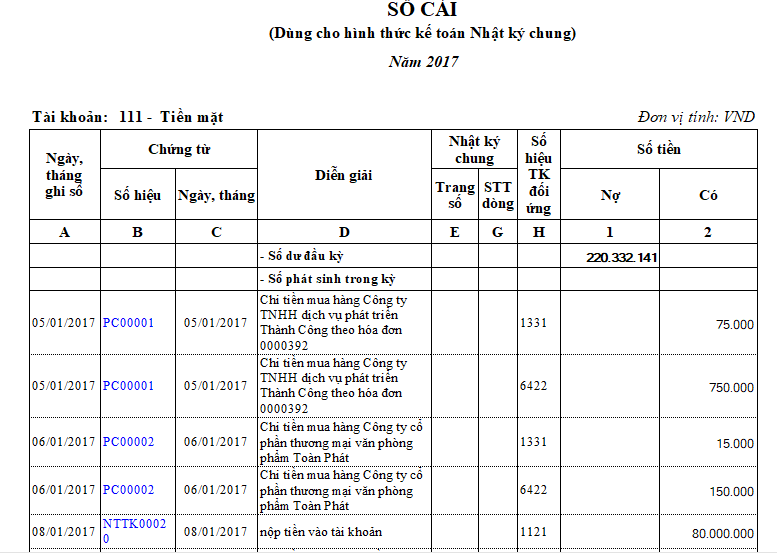

Cột A: Ghi ngày, tháng ghi sổ.

Cột B, C: Ghi số hiệu và ngày, tháng lập của phiếu thu, phiếu chi làm căn cứ ghi sổ.

Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh.

Cột E: Ghi số trang của sổ Nhật ký chung đã ghi nghiệp vụ này.

Cột G: Ghi số dòng của sổ Nhật ký chung đã ghi nghiệp vụ này.

Cột H: Ghi số hiệu của các tài khoản đối ứng liên quan đến nghiệp vụ thu/chi tiền.

Cột 1, 2: Ghi số tiền phát sinh bên Nợ hoặc bên Có của Tài khoản theo từng nghiệp vụ.

Đầu tháng, ghi số dư đầu kỳ của tài khoản vào dòng đầu tiên, cột số dư (Nợ hoặc Có).

Cuối tháng, cộng số phát sinh Nợ, số phát sinh Có, tính ra số dư và cộng lũy kế số phát sinh từ đầu kỳ của từng tài khoản để làm căn cứ lập Bảng Cân đối số phát sinh và báo cáo tài chính.

Nội dung bài viết:

Bình luận