1. Nguyên tắc và đặc điểm của hình thức kế toán Nhật ký Sổ cái?

Theo quy định tại Tiểu mục 3 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, đặc điểm cơ bản của hình thức kế toán Nhật ký sổ cái:

Các nghiệp vụ kinh tế, tài chính phát sinh được tập hợp và ghi theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp duy nhất là Nhật ký - Sổ nhật ký phụ.

Căn cứ để ghi vào Nhật ký - Sổ Cái là các chứng từ kế toán hoặc bảng tổng hợp các chứng từ kế toán cùng loại.

Hình thức kế toán Nhật ký - Sổ cái bao gồm các loại sổ kế toán sau:

- Nốt ngón tay;

- Sổ kế toán chi tiết và biểu đồ.

2. Hướng dẫn ghi sổ kế toán theo hình thức Nhật ký kế toán cho kế toán doanh nghiệp?

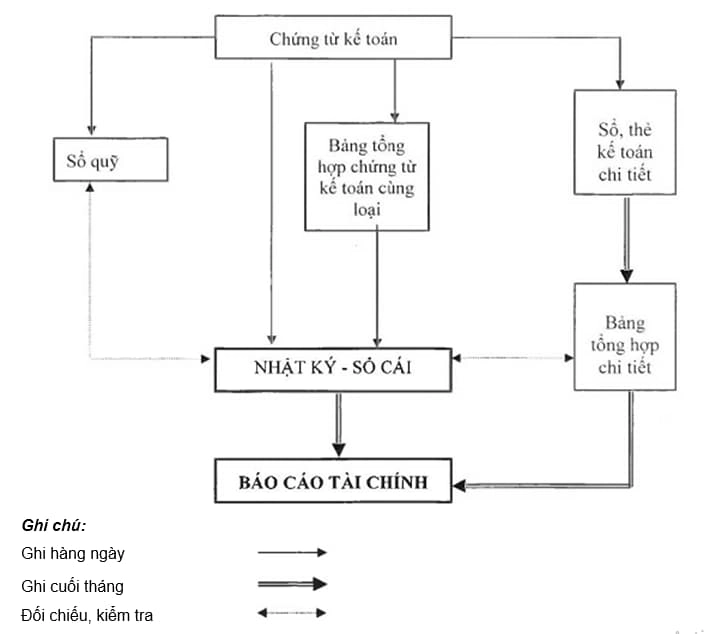

Hướng dẫn ghi sổ kế toán theo hình thức Nhật ký kế toán cho kế toán doanh nghiệp? Theo quy định tại Tiểu mục 3 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC, trình tự ghi sổ kế toán theo hình thức Nhật ký - Sổ cái được hướng dẫn như sau:

Ghi chú:

- Hàng ngày, từ các chứng từ kế toán hoặc bảng tổng hợp các chứng từ kế toán cùng loại đã được kiểm tra làm căn cứ ghi sổ, trước hết xác định các tài khoản Nợ, Có để ghi Nhật ký - Đăng ký . Số liệu của từng chứng từ (hoặc Bảng tổng hợp chứng từ kế toán cùng loại) được ghi trên một dòng duy nhất trên phần Nhật ký và Sổ cái.

Bảng tổng hợp chứng từ kế toán được lập cho các chứng từ cùng loại (phiếu thu, chi, đi, đến,...) lập nhiều lần trong ngày hoặc 1 đến 3 ngày một lần. Chứng từ kế toán và Bảng tổng hợp chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ cái được dùng để ghi các sổ, thẻ kế toán chi tiết có liên quan. - Cuối tháng, sau khi phản ánh đầy đủ các chứng từ kế toán phát sinh trong tháng vào Nhật ký - Sổ cái và các Sổ, thẻ kế toán chi tiết, kế toán cộng số liệu từ cột số liệu vào phần . Các cột Nợ, Có của từng tài khoản trong phần Sổ Cái được ghi vào hàng cộng vào cuối tháng.

Căn cứ vào số lần xuất hiện của các tháng trước và số lần xuất hiện của tháng này, tính ra số lần xuất hiện cộng dồn từ đầu quý đến hết tháng này.

Căn cứ vào số dư đầu tháng (đầu quý) và số kết quả của tháng kế toán, số dư cuối tháng (cuối quý) của từng tài khoản trên Nhật ký - Sổ cái được tính toán.

- Khi kiểm tra, đối chiếu các bút toán cuối tháng (cuối quý) trên Sổ Nhật ký - Sổ cái phải đảm bảo các yêu cầu sau:

Tổng số tiền từ cột "Đã cam kết" trong phần Nhật ký = Tổng nợ từ tất cả các tài khoản = Tổng số tín dụng được tạo từ tất cả các tài khoản

Tổng số dư Nợ các TK = Tổng số dư Có các TK

- Các sổ, thẻ kế toán chi tiết cũng phải được khoá sổ để cộng ghi nợ, ghi có và tính số dư cuối tháng cho từng đối tượng.

Căn cứ vào số liệu đóng môn học lập “Bảng tổng hợp chi tiết” cho từng tài khoản. Số liệu trên “Bảng tổng hợp chi tiết” được đối chiếu với số dư Nợ, Có, Số dư cuối tháng của từng tài khoản trên Nhật ký - Sổ cái. Số liệu từ Sổ Nhật ký - Sổ Cái và “Bảng tổng hợp chi tiết” sau khi khoá sổ được kiểm tra đối chiếu, nếu thống nhất mới được sử dụng để lập Báo cáo tài chính.

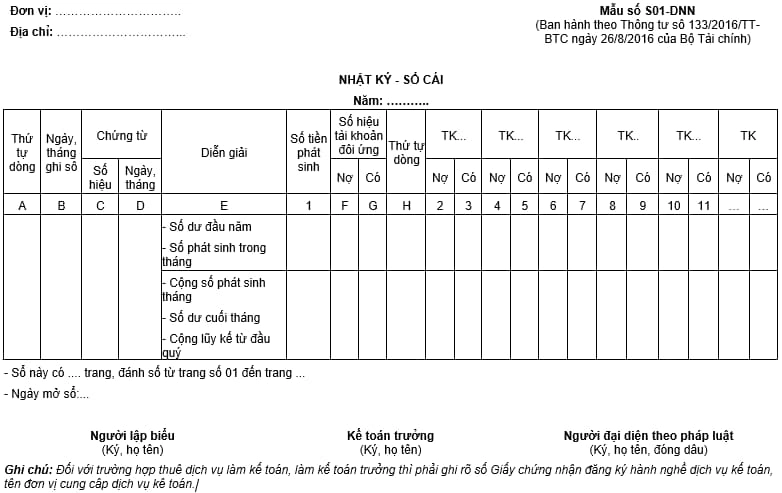

3. Hình thức Nhật ký Sổ cái kế toán doanh nghiệp được quy định như thế nào?

Mẫu sổ nhật ký chung dành cho kế toán doanh nghiệp hiện được quy định tại Mẫu số S01-DNN ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Nội dung bài viết:

Bình luận