Dù đã được lập kế hoạch kỹ lưỡng, quá trình kiểm toán vẫn không thể tránh khỏi các rủi ro, đòi hỏi kiểm toán viên phải có sự nhạy bén trong việc nhận diện và quản lý các yếu tố này. Bài viết sẽ Công ty Luật ACC đi sâu vào khái niệm rủi ro kiểm toán là gì và cách phân loại các loại rủi ro kiểm toán.

Rủi ro kiểm toán là gì? Phân loại các loại rủi ro kiểm toán

1. Rủi ro kiểm toán là gì?

Rủi ro kiểm toán là khái niệm quen thuộc trong lĩnh vực kiểm toán tài chính, thể hiện trách nhiệm của kiểm toán viên. Đây là yếu tố quyết định trong việc giảm thiểu rủi ro kinh doanh cho các công ty kiểm toán.

Theo chuẩn mực kiểm toán Việt Nam số 200, rủi ro kiểm toán là khả năng kiểm toán viên đưa ra ý kiến không phù hợp khi báo cáo tài chính chứa sai sót trọng yếu, mặc dù đã qua quá trình kiểm tra.

Rủi ro này thường xuất hiện khi hệ thống kiểm soát nội bộ hoặc các thủ tục kiểm toán không phát hiện ra các sai sót tiềm tàng. Dù quá trình kiểm toán được lập kế hoạch kỹ lưỡng, rủi ro này vẫn có thể tồn tại.

2. Nguyên nhân của rủi ro kiểm toán

Có nhiều nguyên nhân dẫn đến rủi ro kiểm toán:

- Phạm vi kiểm toán rộng: Kiểm toán viên thường sử dụng phương pháp chọn mẫu để đánh giá, và có thể dẫn đến kết luận sai nếu mẫu không đại diện cho tổng thể.

- Giới hạn về thời gian, chi phí, nguồn lực: Kiểm toán viên không thể kiểm tra toàn diện mọi giao dịch.

- Rủi ro kinh doanh: Các công ty kiểm toán phải đối mặt với rủi ro từ hoạt động kinh doanh của khách hàng, điều này ảnh hưởng đến quá trình kiểm toán.

>>>Tìm hiểu thêm về Kiểm toán nợ phải trả và nguồn vốn

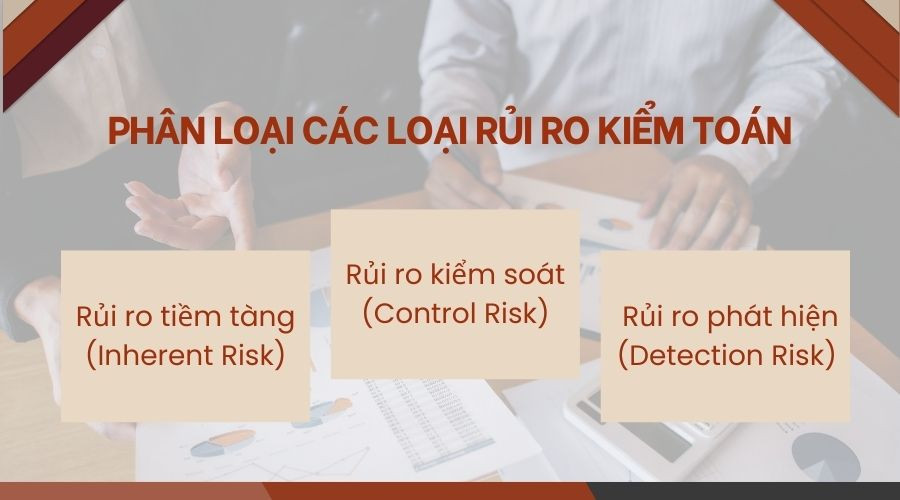

3. Phân loại các loại rủi ro kiểm toán

Phân loại các loại rủi ro kiểm toán

Do đối tượng kiểm toán là những thông tin được kiểm tra qua nhiều giai đoạn bởi các bộ máy kiểm toán khác nhau, rủi ro kiểm toán được xác định tương ứng với từng loại đối tượng. Các loại rủi ro kiểm toán gồm:

Rủi ro tiềm tàng (Inherent Risk)

Là khả năng xảy ra sai sót trọng yếu do đặc điểm của đối tượng kiểm toán, tức là xuất phát từ bản chất hoạt động và môi trường quản lý của doanh nghiệp, không phụ thuộc vào việc có thực hiện kiểm toán hay không. Nguyên nhân có thể đến từ sự thay đổi về công nghệ, điều kiện kinh tế, xã hội, chính trị hoặc thay đổi pháp luật. Kiểm toán viên không thể tạo ra hay kiểm soát rủi ro tiềm tàng, chỉ có thể đánh giá chúng dựa trên các thông tin, ví dụ như kết quả kiểm toán trước đó. Nếu kết quả năm trước không phát hiện sai phạm trọng yếu, kiểm toán viên có thể đánh giá rủi ro tiềm tàng sẽ cao hơn.

Rủi ro kiểm soát (Control Risk)

Là khả năng sai sót trọng yếu không được hệ thống kiểm soát nội bộ phát hiện hoặc ngăn chặn kịp thời. Rủi ro này có thể xuất phát từ việc duy trì các nhân sự chủ chốt quá lâu, sự thay đổi trong hoạt động kinh doanh, hoặc sự yếu kém trong quản lý. Giống như rủi ro tiềm tàng, kiểm toán viên không tạo ra và không kiểm soát rủi ro kiểm soát mà chỉ có thể đánh giá hệ thống kiểm soát nội bộ để ước lượng mức độ rủi ro.

Rủi ro phát hiện (Detection Risk)

Là khả năng các thủ tục kiểm toán không phát hiện được sai phạm trọng yếu. Nguyên nhân của rủi ro này thường do kiểm toán viên không hiểu rõ vấn đề hoặc sử dụng phương pháp kiểm toán không phù hợp. Ngược lại với rủi ro tiềm tàng và rủi ro kiểm soát, kiểm toán viên phải có trách nhiệm thực hiện các thủ tục thu thập bằng chứng kiểm toán để kiểm soát và quản lý rủi ro phát hiện.

Mối quan hệ giữa ba loại rủi ro kiểm toán thể hiện qua công thức:

Rủi ro kiểm toán = Rủi ro tiềm tàng × Rủi ro kiểm soát × Rủi ro phát hiện.

>>>Mời bạn đọc thêm Kiểm toán nhà nước có được kiểm tra doanh nghiệp?

4. Mô hình tiếp cận kiểm toán dựa trên rủi ro

Có hai mô hình tiếp cận rủi ro trong kiểm toán:

- Mô hình rủi ro tài chính: Tập trung vào việc đánh giá rủi ro từ các số liệu trên báo cáo tài chính. Kiểm toán viên cần hiểu rõ hoạt động kinh doanh của khách hàng và hệ thống kiểm soát nội bộ để xác định các yếu tố rủi ro.

- Mô hình rủi ro kinh doanh: Ra đời sau các vụ bê bối tài chính lớn, mô hình này nhấn mạnh việc đánh giá rủi ro kinh doanh chiến lược mà khách hàng đối mặt. Kiểm toán viên cần hiểu sâu về môi trường kinh doanh, các yếu tố kinh tế, chính trị, và xã hội để đánh giá rủi ro có sai lệch trọng yếu.

>>>Tham khảo thêm về Dịch vụ kiểm toán trọn gói, chuyên nghiệp, nhanh chóng

5. Câu hỏi thường gặp

Tại sao rủi ro kiểm toán không thể được loại bỏ hoàn toàn?

Trả lời: Do phạm vi kiểm toán rộng, kiểm toán viên chỉ có thể kiểm tra mẫu và có nhiều yếu tố không thể kiểm soát như thời gian, nguồn lực.

Làm thế nào để kiểm toán viên quản lý rủi ro phát hiện?

Trả lời: Kiểm toán viên cần thực hiện đầy đủ các thủ tục kiểm toán phù hợp và thu thập các bằng chứng đáng tin cậy để giảm thiểu rủi ro này.

Vì sao kiểm toán viên cần hiểu rõ hoạt động kinh doanh của khách hàng?

Trả lời: Việc hiểu rõ hoạt động kinh doanh giúp kiểm toán viên nhận diện các yếu tố rủi ro kinh doanh chiến lược, từ đó đưa ra các đánh giá chính xác về rủi ro có sai phạm trọng yếu.

Sự khác biệt giữa rủi ro kiểm toán và rủi ro kinh doanh là gì?

Trả lời: Rủi ro kiểm toán liên quan đến khả năng kiểm toán viên đưa ra ý kiến sai lầm về báo cáo tài chính, trong khi rủi ro kinh doanh là những rủi ro mà doanh nghiệp phải đối mặt trong quá trình hoạt động, như rủi ro thị trường, rủi ro tín dụng, rủi ro hoạt động. Mặc dù hai loại rủi ro này có liên quan với nhau, nhưng chúng có bản chất khác nhau.

Tóm lại, qua bài viết của Công ty Luật ACC, bạn đọc thấy được rủi ro kiểm toán không thể hoàn toàn loại bỏ, nhưng hiểu rõ các loại rủi ro và cách tiếp cận phù hợp, kiểm toán viên có thể giảm thiểu chúng. Việc quản lý rủi ro hiệu quả không chỉ giúp bảo vệ lợi ích của các bên liên quan mà còn nâng cao tính minh bạch và độ tin cậy của báo cáo tài chính.

Nội dung bài viết:

Bình luận