Kế toán tiền và các khoản tương đương tiền cũng vậy, các bạn cần có quy trình kế toán tiền và tương đương tiền chuẩn để công tác kế toán doanh nghiệp suôn sẻ. Vậy Quy trình ghi sổ kế toán tiền mặt như thế nào? Hãy cùng ACC tìm hiểu thông qua bài viết dưới đây!

Quy trình ghi sổ kế toán tiền mặt [Cập nhật 2023]

1. Chứng từ kế toán là gì?

- Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

(khoản 3 Điều 3 Luật Kế toán 2015)

- Nội dung chứng từ kế toán:

+ Tên và số hiệu của chứng từ kế toán;

+ Ngày, tháng, năm lập chứng từ kế toán;

+ Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân lập chứng từ kế toán;

+ Tên, địa chỉ của cơ quan, tổ chức, đơn vị hoặc cá nhân nhận chứng từ kế toán;

+ Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

+ Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

+ Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

- Ngoài những nội dung chủ yếu của chứng từ kế toán quy định nêu trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

(Điều 16 Luật Kế toán 2015)

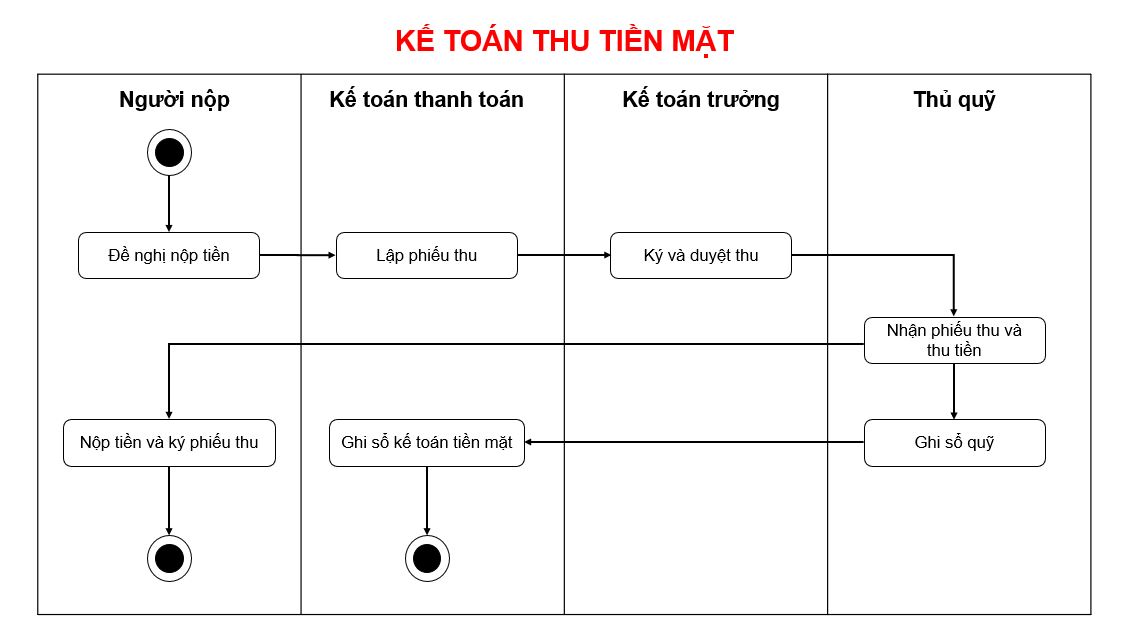

2. Bộ phận tiếp nhận đề nghị thu – chi (có thể là kế toán tiền mặt hoặc kế toán ngân hàng).

Chứng từ kèm theo yêu cầu chi tiền (PC, UNC) có thể là: Giấy đề nghị thanh toán, giấy đề nghị tạm ứng, giấy thanh toán tiền tạm ứng, thông báo nộp tiền, hoá đơn, hợp đồng, …

Chứng từ kèm theo yêu cầu thu tiền (PT, UNT) có thể là: Giấy thanh toán tiền tạm ứng, hoá đơn, hợp đồng, biên bản thanh lý TSCĐ, biên bản góp vốn,

3. Kế toán tiền mặt (kế toán ngân hàng) đối chiếu các chứng từ và đề nghị thu - chi:

Đảm bảo tính hợp lý, hợp lệ (đầy đủ phê duyệt của phụ trách bộ phận liên quan và tuân thủ các quy định, quy chế tài chính của Công ty). Sau đó chuyển cho kế toán trưởng xem xét. học kế toán tổng hợp ở đâu tốt

4. Kế toán trưởng kiểm tra lại, ký vào đề nghị thanh toán và các chứng từ liên quan.

5. Kế toán trưởng chuyển lại chứng từ đã duyệt cho bộ phận kế toán thanh toán

6 Kế toán thanh toán trình bộ chứng từ thanh toán tới Giám đốc hoặc Phó Giám đốc.

Căn cứ vào các quy định và quy chế tài chính, quy định về hạn mức phê duyệt của Công ty, Giám đốc hoặc Phó Giám đốc được ủy quyền xem xét phê duyệt đề nghị thu - chi. Các đề nghị chi/mua sắm không hợp lý, hợp lệ sẽ bị từ chối hoặc yêu cầu làm rõ hoặc bổ sung các chứng từ liên quan.

7. Kế toán thanh toán tiếp nhận lại bộ chứng từ đề nghị tạm ứng từ GĐ hoặc Phó GĐ

8. Lập chứng từ thu – chi

- Đối với giao dịch tiền mặt tại quỹ: Kế toán tiền mặt lập và in phiếu thu – chi

- Đối với giao dịch thông qua tài khoản ngân hàng: Kế toán ngân hàng lập uỷ nhiệm thu (UNT)/ uỷ nhiệm chi (UNC)

9. Sau khi lập xong chuyển cho kế toán trưởng ký duyệt, kế toán trưởng ký vào PT/UNT hoặc PC/UNC

10. Thực hiện thu – chi tiền:

- Đối với giao dịch tiền mặt tại quỹ: Khi nhận được phiếu thu hoặc phiếu chi (do kế toán lập) kèm theo chứng từ gốc , Thủ quỹ phải:

- Kiểm tra số tiền trên PT (PC) với chứng từ gốc

- Kiểm tra nội dung ghi trên PT (PC) có phù hợp với chứng từ gốc

- Kiểm tra ngày , tháng lập PT (PC) và chữ ký của người có thẩm quyền.

- Kiểm tra số tiền thu vào hoặc chi ra cho chính xác để nhập hoặc xuất quỹ tiền mặt.

- Cho người nộp tiền hoặc nhận tiền ký vào PT hoặc PC .

- Thủ quỹ ký vào PT hoặc PC và giao cho khách hàng 01 liên.

- Sau đó thủ quỹ căn cứ vào PT hoặc PC ghi vào Sổ Quỹ.

- Cuối cùng, thủ quỹ chuyển giao 02 liên còn lại của PT hoặc PC cho kế toán.

- Đối với thu chi tiền qua ngân hàng: Kế toán ngân hàng lập và nộp UNT/UNC, séc, … cho ngân hàng.

Ghi chú:

Các quyển sổ phiếu thu – chi bán trên thị trường thường có 03 liên và theo quy định là phải lập cả 03 liên. Tuy nhiên trong thực tế (kế toán tự thiết kế mẫu và tự in) thường thì:

- Lập 03 liên cho PT (01 liên giao cho khách nộp tiền vì khách nộp tiền cần PT để đảm bảo cho các phát sinh sau này nếu có)

- Lập 02 liên cho PC (vì đa số khách nhận tiền không lấy PC)

11. Tầm quan trọng của quy trình thu chi tiền mặt

Kế toán tiền mặt là một phân hệ trong kế toán vốn bằng tiền, bao gồm nhiều công việc khác nhau như thu chi tiền mặt, chuyển và nhận tiền qua ngân hàng. Mỗi doanh nghiệp cần xác định rõ quy trình thu chi tiền mặt vì những lý do sau:

- Tránh rủi ro thất thoát tiền mặt: nếu không thực hiện theo quy trình và quản lý chặt chẽ; một người đồng kiêm nhiệm làm kế toán và thủ quỹ, …

- Nắm bắt công việc rõ ràng: giúp người thực hiện vai trò nắm chắc được quyền hạn và nghĩa vụ công việc của mình.

Trên đây là các thông tin về Quy trình ghi sổ kế toán tiền mặt [Cập nhật 2023] mà ACC cung cấp tới quý bạn đọc Nếu còn bất kỳ thắc mắc nào cần hỗ trợ về vấn đề trên vui lòng liên hệ với Công ty Luật ACC của chúng tôi. Công ty Luật ACC luôn cam kết sẽ đưa ra nhưng hỗ trợ tư vấn về pháp lý nhanh chóng và có hiệu quả nhất. Xin chân thành cảm ơn quý bạn đọc.

Nội dung bài viết:

Bình luận