Ngay sau khi được cấp giấy phép xây dựng, người dân phải đăng ký, kê khai và đóng thuế xây dựng nhà ở. Theo đó, quá trình xây dựng nhà ở sẽ được bảo vệ bởi pháp luật. Mời bạn tham khảo bài viết: Nộp thuế xây dựng tại phường được không? [2023] để biết thêm chi tiết.

Nộp thuế xây dựng tại phường được không? [2023]

1. Thuế xây dựng nhà ở là gì?

Thuế là một trong nguồn thu nhập của ngân sách và cũng là quyền - nghĩa vụ của mọi cá nhân, tổ chức đóng góp để phát triển kinh tế xã hội của đất nước.

Đối với lĩnh vực xây dựng nhà ở, trừ những đối tượng được miễn thuế xây dựng nhà ở, bất cứ ai khi xây nhà đều phải đăng ký, kê khai và nộp thuế theo quy định của pháp luật hiện hành. Nơi tiếp nhận việc khai báo, nộp thuế xây dựng là ở là cơ quan quản lý thuế tại địa phương.

Ngay sau khi được cấp giấy phép xây dựng, người dân phải đăng ký, kê khai và đóng thuế xây dựng nhà ở. Theo đó, quá trình xây dựng nhà ở sẽ được bảo vệ bởi pháp luật.

Khi tiến hành các hoạt động xây dựng nhà ở, công dân có nghĩa vụ phải nộp thuế xây dựng nhà ở (Ảnh minh họa)

Nộp thuế xây dựng nhà ở là nghĩa vụ của mỗi công dân khi xây nhà. Hành vi trốn thuế xây dựng nhà ở sẽ được coi là vi phạm luật thuế xây dựng nhà, và sẽ bị xử phạt theo pháp luật.

2. Người dân phải nộp những loại thuế phí nào khi xây nhà?

- Các loại thuế phí người dân cần nộp khi xây dựng nhà ở là:

- Thuế giá trị gia tăng và thuế thu nhập cá nhân;

- Lệ phí trước bạ;

- Lệ phí cấp giấy phép xây dựng.

2.1. Thuế giá trị gia tăng và thuế thu nhập cá nhân

(1) Trường hợp hộ gia đình, cá nhân thuê nhà thầu xây dựng

* Đối tượng nộp thuế

Theo Công văn 3700/TCT/DNK ngày 11/11/2004 của Tổng cục Thuế, các tổ chức, cá nhân có hoạt động xây dựng là đối tượng phải đăng ký, kê khai nộp thuế giá trị gia tăng và thuế thu nhập doanh nghiệp (nếu nhà thầu xây dựng là doanh nghiệp) với cơ quan thuế địa phương nơi đăng ký kinh doanh hoặc nơi thực hiện xây dựng công trình.

Với trường hợp này, bên nhận thầu xây dựng (tổ chức, cá nhân nhận thầu xây dựng nhà) có nghĩa vụ phải đăng ký, kê khai và nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân với cơ quan thuế.

* Phương pháp tính thuế

Nếu chủ thầu xây dựng tư nhân là cá nhân thì phải nộp thuế theo phương pháp theo từng lần phát sinh (điểm b khoản 2 Điều 6 Thông tư 40/2021/TT-BTC).

Lưu ý: Vì trên thực tế, nhà thầu xây dựng chủ yếu là cá nhân nên cách tính thuế, hồ sơ, thời hạn nộp thuế trong bài viết này theo quy định của phương pháp nộp thuế theo từng lần phát sinh.

* Cách tính thuế

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

*Hồ sơ và nơi nộp hồ sơ khai thuế

- Hồ sơ khai thuế

Khoản 1 Điều 12 Thông tư 40/2021/TT-BTC quy định về hồ sơ khai thuế theo từng lần phát sinh gồm các giấy tờ sau:

+ Tờ khai thuế theo mẫu số 01/CNKD.

+ Các tài liệu kèm theo hồ sơ khai thuế theo từng lần phát sinh.

- Nơi nộp hồ sơ khai thuế

Trường hợp cá nhân là chủ thầu xây dựng tư nhân thì nộp tại Chi cục Thuế quản lý trực tiếp nơi cá nhân phát sinh hoạt động xây dựng.

* Thời hạn nộp hồ sơ khai thuế

Thời hạn nộp hồ sơ khai thuế thuế chậm nhất là ngày thứ 10 kể từ ngày phát sinh nghĩa vụ thuế (khoản 3 Điều 12 Thông tư 40/2021/TT-BTC).

* Thời hạn nộp thuế

Thời hạn nộp thuế theo từng lần phát sinh chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

(2) Trường hợp hộ gia đình, cá nhân tự xây dựng

Căn cứ Công văn 3381/TCT-CS ngày 8/9/2008, Công văn 2010/TCT-CS ngày 16/5/2017, Công văn 3077/TCT-CS ngày 9/8/2018 thì hộ gia đình tự xây nhà không phải là người nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân.

Công văn 3381/TCT-CS ngày 8/9/2008 nêu rõ:

“Hộ gia đình chỉ là người đi thuê xây dựng nhà ở, không phải là bên nhận thầu xây dựng nên không phải là người nộp thuế vì vậy không thực hiện truy thu thuế đối với hộ gia đình.”.

2.2. Lệ phí cấp giấy phép xây dựng

* Trường hợp áp dụng

Chỉ áp dụng đối với trường hợp khi xây dựng nhà ở riêng lẻ phải có giấy phép xây dựng.

* Mức thu lệ phí cấp giấy phép xây dựng

Khoản 6 Điều 3 Thông tư 85/2019/TT-BTC quy định lệ phí cấp giấy phép xây dựng thuộc thẩm quyền của Hội đồng nhân dân tỉnh, thành phố trực thuộc trung ương nên mức thu của mỗi tỉnh, thành là khác nhau.

Mặc dù có sự khác nhau nhưng lệ phí cấp giấy phép xây dựng nhà ở riêng lẻ của các tỉnh, thành dao động từ 50.000 đồng đến 100.000 đồng/lần cấp.

2.3. Lệ phí trước bạ

* Trường hợp áp dụng

Sau khi xây dựng nếu chủ sở hữu nhà ở có nhu cầu đăng ký quyền sở hữu đối với nhà ở đó thì phải nộp lệ phí trước bạ. Nói cách khác, khi có nhu cầu đăng ký quyền sở hữu nhà ở để ghi thông tin vào trang 2 của Giấy chứng nhận (Sổ đỏ, Sổ hồng) thì phải nộp lệ phí trước bạ.

* Đối tượng nộp lệ phí trước bạ

Điều 3 Nghị định 140/2016/NĐ-CP quy định người nộp lệ phí trước bạ như sau:

“Tổ chức, cá nhân có tài sản thuộc đối tượng chịu lệ phí trước bạ quy định tại Điều 2 Nghị định này phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu, quyền sử dụng với cơ quan nhà nước có thẩm quyền, trừ các trường hợp thuộc diện miễn lệ phí trước bạ theo quy định tại Điều 9 Nghị định này.”

Như vậy, chủ sở hữu nhà ở là người phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu.

Tuy nhiên, khi có hợp đồng thi công xây dựng giữa hộ gia đình, cá nhân với nhà thầu thì các bên có thể thỏa thuận người nộp lệ phí trước bạ là nhà thầu.

* Mức lệ phí trước bạ phải nộp

Điểm b khoản 2 Điều 3 Thông tư 301/2016/TT-BTC quy định cách tính lệ phí trước bạ đối với nhà ở như sau:

Lệ phí trước bạ phải nộp = 0.5% x (diện tích x Giá 01 m x Tỷ lệ % chất lượng còn lại)

Trong đó:

- Giá 01 m2 là giá thực tế xây dựng mới của từng cấp nhà, hạng nhà do ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định (phải xem văn bản của từng tỉnh, thành mới có dữ liệu để tính).

- Đối với nhà mới xây xong thì không cần nhân (x) với tỷ lệ % chất lượng còn lại.

3. Giảm thuế GTGT ngành xây dựng

a. Giảm thuế GTGT trong việc khâu xác định tổng mức đầu tư, dự toán xây dựng công trình

Công trình hạng mục thực hiện trong năm 2022 có thể áp dụng mức thuế suất gtgt là 8%, thấp hơn so với trước đây 2%.

b. Giảm thuế GTGT trong hoạt động đấu thầu

Chủ đầu tư cần thiết phê duyệt dự toán gói thầu để thay thế giá gói thầu trong kế hoạch lựa chọn nhà thầu theo quy định của pháp luật về đấu thầu khi đánh giá có ảnh hưởng bởi chính sách giảm thuế GTGT.

c. Thanh toán khối lượng hoàn thành và lập hóa đơn

Đối với Hợp đồng xây dựng ký trước 01/02/2022 (10%):

- Khối lượng lượng nghiệm thu trước/sau giai đoạn 01/02/2022 – 31/12/2022: áp dụng thuế suất 10%;

- Khối lượng lượng nghiệm thu trong giai đoạn 01/02/2022 – 31/12/2022: áp dụng thuế suất 8%; Chênh lệch giảm 2% so với giá HĐ, xử lý theo vấn đề 04.

Hợp đồng xây dựng ký trong giai đoạn 01/02/2022 – 31/12/2022 (8%):

- Khối lượng lượng nghiệm thu trong giai đoạn 01/02/2022 – 31/12/2022: áp dụng thuế suất 8%;

- Khối lượng lượng nghiệm thu sau giai đoạn 01/02/2022 – 31/12/2022: áp dụng thuế suất 10%; Chênh lệch tăng 2% so với giá HĐ, xử lý theo vấn đề 04.

4. Nộp thuế xây dựng như thế nào? [Cập nhật 2023]

Chúng ta có thể nộp thuế xây dựng nhà ở trực tiếp tại Cơ quan quản lý thuế. Ngoài ra, chúng ta có thể nộp thuế thông qua điện tử.

Cách nộp thuế điện tử nhanh nhất hiện nay

Đăng nhập vào tài khoản nộp thuế trên Cổng Thông tin Tổng Cục Thuế, các đơn vị kinh doanh có thể tiến hành nộp thuế ngay tại trang này.

Chi tiết cách nộp thuế qua mạng đơn giản, nhanh chóng, NNT của doanh nghiệp tiến hành theo các bước hướng dẫn sau:

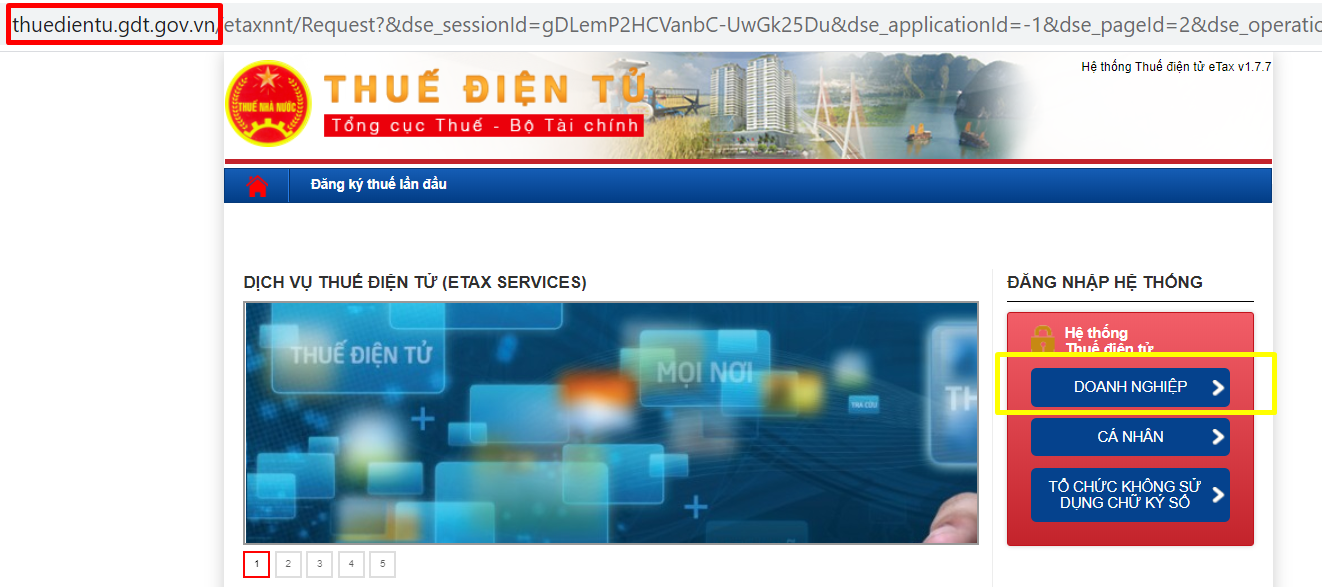

Bước 1: Truy cập trang thuedientu.gdt.gov.vn

Để nộp thuế qua mạng, bước đầu tiên NNT của doanh nghiệp cần mở trình duyệt mình đang sử dụng (Google, Chrome, Internet Explorer,…) rồi truy cập vào trang thuedientu.gdt.gov.vn.

Truy cập website thuedientu.gdt.gov.vn rồi nhấn chọn ô “Doanh nghiệp”.

Bước 2: Đăng nhập vào hệ thống trang thuế điện tử

Tại giao diện trang chủ, NNT nhấn vào ô “Doanh nghiệp” ở góc phải màn hình, tiếp đó nhân ô “Đăng nhập” ở trên góc phải màn hình để giao diện “Đăng nhập hệ thống” hiển thị.

.png)

Nhấn nút “Đăng nhập” góc trên bên phải màn hình.

Tại phần “Đăng nhập hệ thống”, NNT điền đầy đủ các thông tin được yêu cầu:

– Tên đăng nhập: NNT nhập mã số thuế của doanh nghiệp và nhập thêm đuôi là “-QL” (MST-QL).

– Mật khẩu: Là mật khẩu mà doanh nghiệp NNT dùng để đăng nhập vào hệ thống nộp thuế, đã lập khi đăng ký tài khoản.

– Đối tượng: NNT chọn chế độ “Người nộp thuế”

– Mã xác nhận: NNT nhập lại mã xác nhận đã được hệ thống cung cấp.

Tiến hành hoàn tất thông tin để “Đăng nhập hệ thống”.

Sau khi đã hoàn tất thông tin cần điền, NNT nhấn ô “Đăng nhập” để hoàn thành bước này.

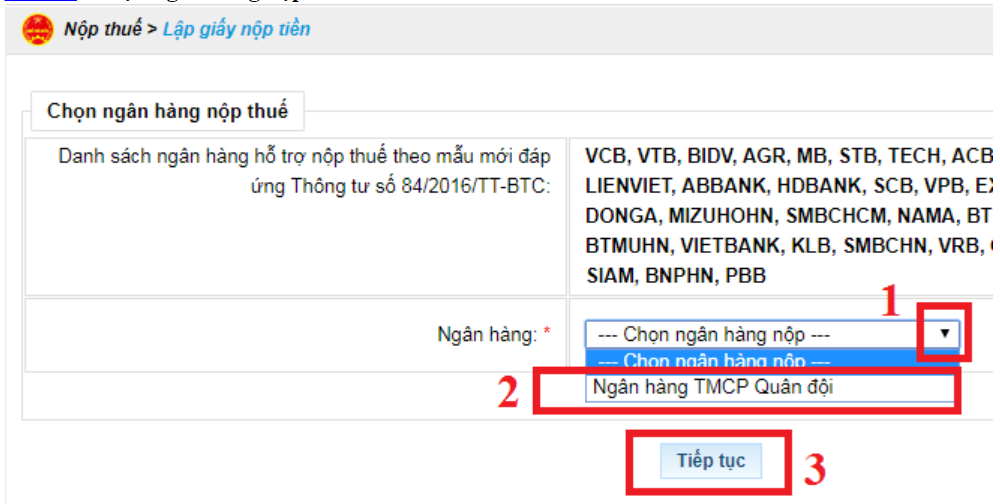

Bước 3: Chọn chức năng “Nộp thuế”

Trên giao diện chính trang Cổng thông tin của Tổng cục Thuế, NNT nhấn chọn chức năng “Nộp thuế”.

Chọn chức năng “Nộp thuế”.

Tiếp đó, NNT cần chọn ngân hàng mình sẽ sử dụng để nộp thuế và nhấn ô “Tiếp tục” để tiến hành các bước tiếp theo.

Chọn ngân hàng hỗ trợ việc nộp thuế.

Bước 4: Lập giấy nộp tiền

Trên giao diện “Lập giấy nộp tiền”, NNT cần điền hoàn tất các thông tin theo hướng dẫn sau:

– Mục “Thông tin người nộp thuế”, hệ thống sẽ tự động điền thông tin.

– Mục “Thông tin Loại tiền”, NNT tích chọn vào ô “VNĐ”.

– Mục “Thông tin Ngân hàng”, NNT chọn số tài khoản mà mình sẽ dùng để trích ra đóng thuế tại phần “Trích tài khoản số”.

– Các mục “Thông tin cơ quan quản lý thu”, “Thông tin nơi phát sinh khoản thu”, “Thông tin loại thuế” sẽ được hệ thống tự động hóa.

– Mục “Thông tin kho bạc”, NNT chọn chi nhánh ngân hàng sẽ dùng để đóng thuế.

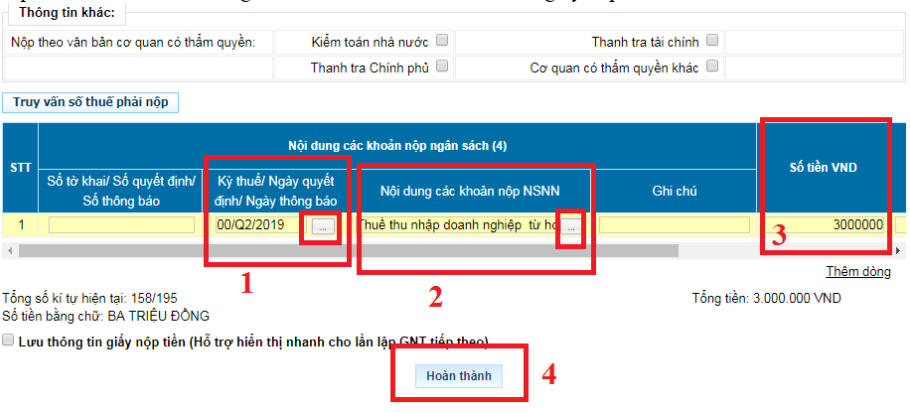

Tiếp đó, NNT kéo xuống cuối màn hình để hoàn thành nốt thông tin phần “Truy vấn số thuế phải nộp” tại bảng “Nội dung các khoản nộp ngân sách”.

Hoàn thành nốt thông tin phần “Truy vấn số thuế phải nộp”.

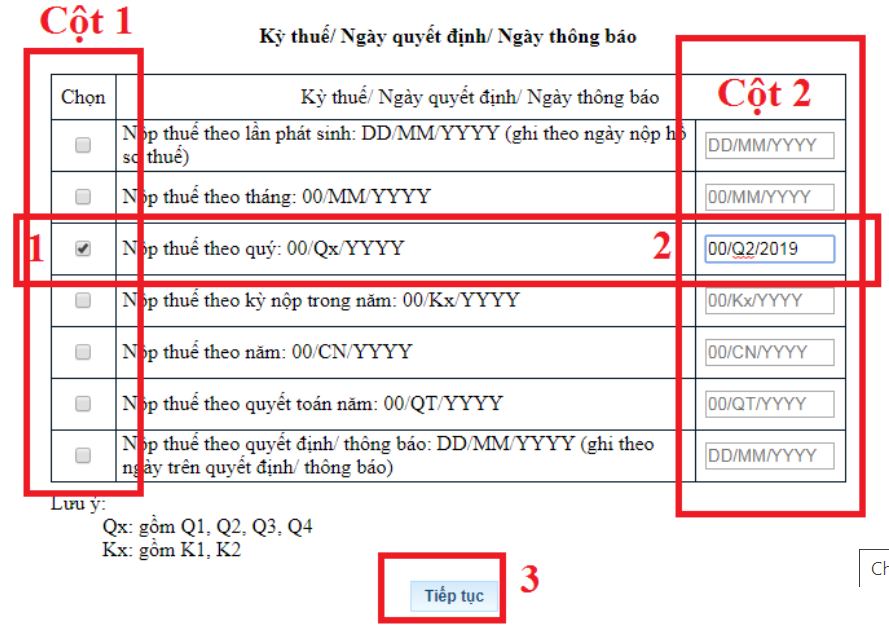

– Tại mục “Kỳ thuế/Ngày quyết định/Ngày thông báo”, NNT nhấn vào ô “…” để giao diện “Kỳ thuế/Ngày quyết định/Ngày thông báo” hiển thị:

Giao diện “Kỳ thuế/Ngày quyết định/Ngày thông báo”.

- Nhấn tích tích chọn vào đúng kỳ NNT tiến hành kê khai thuế ở cột 1.

- Điền cụ thể thông tin của kỳ (tháng/quý/năm) tiến hành nộp thuế ở cột 2. Ví dụ NNT nộp thuế vào quý 3 năm 2020 thì điền là “Q3/2020”.

- Nhấn ô “Tiếp tục” để hoàn tất.

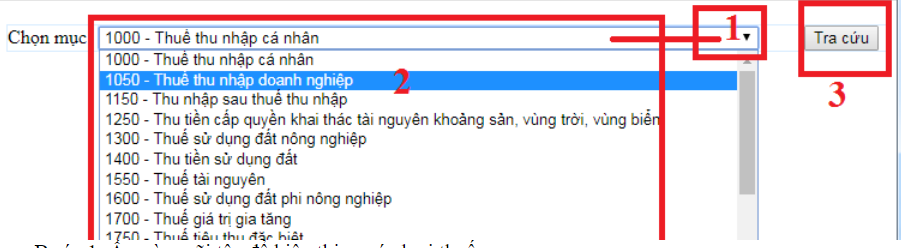

– Tại mục “Nội dung các khoản nộp vào NSNN”, NNT nhấn ô “…” để giao diện của “Nội dung các khoản nộp vào NSNN” hiển thị:

Giao diện “Nội dung các khoản nộp vào NSNN”.

- Ở ô “Chọn mục”, NNT nhấn vào phần mũi tên để hiển thị các loại thuế.

- Nhấn chọn đúng loại thuế cần nộp tiền. Nếu nộp thuế GTGT, người nộp thuế chọn mục 1700, nhấn “Tra cứu” rồi chọn “1701 – Thuế giá trị gia tăng hàng sản xuất kinh doanh trong nước”. Nếu nộp thuế TNDN, người nộp thuế chọn 1050, nhấn “Tra cứu” rồi chọn “ 1052 Thuế thu nhập DN của các đơn vị không hạch toán ngành”. Nếu nộp thuế TNCN, người nộp thuế chọn 1000, nhấn “Tra cứu” rồi chọn “1001 – Thuế thu nhập từ tiền lương tiền công”. Nếu nộp thuế lệ phí Môn bài, người nộp thuế chọn 2850, nhấn “Tra cứu” rồi chọn bậc thuế phù hợp ở mục: 2862, 2863 hoặc 2864.

– Tại mục “Số tiền VND” của bảng “Nội dung các khoản nộp ngân sách”, NNT điền số tiền thuế phải nộp là xong.

– Cuối cùng, NNT nhấn ô “Hoàn thành”.

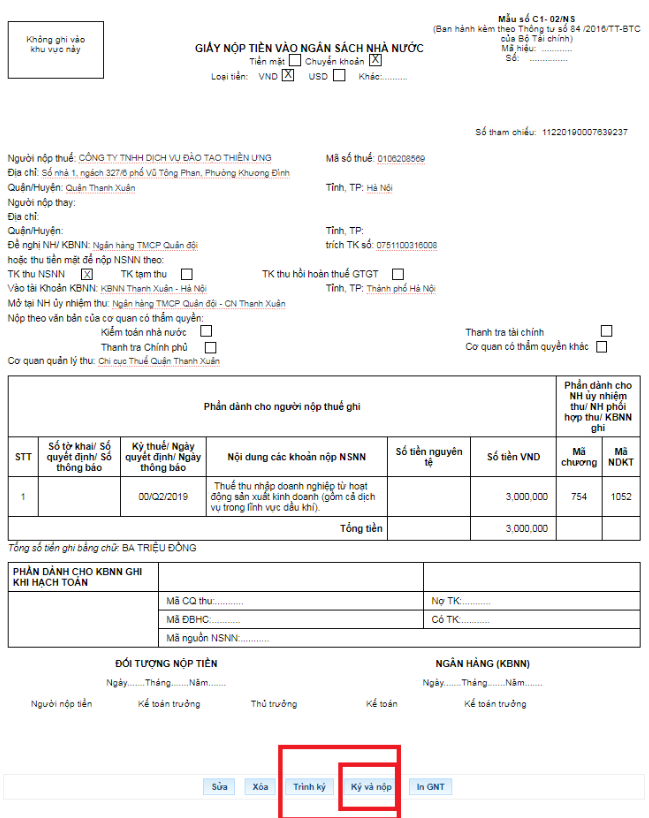

Tiếp đó, màn hình sẽ hiển thị ra giấy nộp tiền đúng theo Mẫu số C1-02/NS ban hành kèm theo Thông tư 84/2016/TT-BTC.

Bước 5: Ký và nộp

Trên giao diện “GIẤY NỘP TIỀN VÀO NGÂN SÁCH NHÀ NƯỚC”, NNT chỉ cần kiểm tra thông tin lại một lần nữa để đảm bảo độ chính xác rồi nhấn “Ký và nộp”.

Giao diện “GIẤY NỘP TIỀN VÀO NGÂN SÁCH NHÀ NƯỚC”.

Để hoàn tất việc ký và nộp, hệ thống sẽ yêu cầu NTT nhập số PIN rồi nhấn ô “Chấp nhận”.

5. UBND phường không được thu thuế xây dựng

Theo hướng dẫn tại Điều 3 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT và Nghị định số 209/2013/NĐ-CP, "Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh và tổ chức, cá nhân nhập khẩu hàng hóa, mua dịch vụ từ nước ngoài chịu thuế GTGT bao gồm:…

4. Cá nhân, hộ gia đình, nhóm người kinh doanh độc lập và các đối tượng khác có hoạt động sản xuất, kinh doanh, nhập khẩu;...".

Đối tượng không chịu thuế GTGT được quy định tại Điều 4 của Thông tư 219/2013/TT-BTC.

Khoản 9, Điều 7 Thông tư nêu trên quy định về giá tính thuế GTGT đối với hoạt động xây dựng, lắp đặt: "9. Đối với xây dựng, lắp đặt, là giá trị công trình, hạng mục công trình hay phần công việc thực hiện bàn giao chưa có thuế GTGT.

a) Trường hợp xây dựng, lắp đặt có bao thầu nguyên vật liệu là giá xây dựng, lắp đặt bao gồm cả giá trị nguyên vật liệu chưa có thuế GTGT.

b) Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị, giá tính thuế là giá trị xây dựng, lắp đặt không bao gồm giá trị nguyên vật liệu và máy móc, thiết bị chưa có thuế GTGT.

c) Trường hợp xây dựng, lắp đặt thực hiện thanh toán theo hạng mục công trình hoặc giá trị khối lượng xây dựng, lắp đặt hoàn thành bàn giao là giá tính theo giá trị hạng mục công trình hoặc giá trị khối lượng công việc hoàn thành bàn giao chưa có thuế GTGT".

Điều 9 quy định các trường hợp áp dụng Thuế suất 0%;

Điều 10 quy định các trường hợp áp dụng Thuế suất 5%;

Điều 11 quy định các trường hợp áp dụng Thuế suất 10%: "Thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không được quy định tại Điều 4, Điều 9 và Điều 10 Thông tư này...".

Căn cứ Điều 2 Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế TNCN và Luật sửa đổi, bổ sung một số điều của Luật thuế TNCN, quy định về người nộp thuế:

"1. Người nộp thuế TNCN bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật Thuế TNCN và Điều 3 Nghị định này. Phạm vi xác định thu nhập chịu thuế của người nộp thuế như sau:

a) Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập;...".

Cách tính thuế đối với hoạt động xây dựng

Căn cứ Điều 2 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính về các khoản thu nhập chịu thuế:

"1. Thu nhập từ kinh doanh

Thu nhập từ kinh doanh là thu nhập có được từ hoạt động sản xuất, kinh doanh trong các lĩnh vực sau:

a) Thu nhập từ sản xuất, kinh doanh hàng hoá, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề kinh doanh theo quy định của pháp luật như: sản xuất, kinh doanh hàng hoá; xây dựng; vận tải; kinh doanh ăn uống; kinh doanh dịch vụ, kể cả dịch vụ cho thuê nhà, quyền sử dụng đất, mặt nước, tài sản khác".

Điều 8 quy định việc xác định thu nhập chịu thuế từ kinh doanh, từ tiền lương, tiền công: "Thu nhập chịu thuế từ kinh doanh được xác định bằng doanh thu trừ các khoản chi phí hợp lý liên quan trực tiếp đến việc tạo ra thu nhập chịu thuế trong kỳ tính thuế...".

Điều 2 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính quy định về phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo phương pháp khoán:

"1. Nguyên tắc áp dụng

a) Cá nhân kinh doanh nộp thuế theo phương pháp khoán (sau đây gọi là cá nhân nộp thuế khoán) là cá nhân kinh doanh có phát sinh doanh thu từ kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh trừ cá nhân kinh doanh hướng dẫn tại Điều 3, Điều 4 và Điều 5 Thông tư này.

b) Đối với cá nhân nộp thuế khoán thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế thu nhập cá nhân là doanh thu tính thuế TNCN của năm.

2. Căn cứ tính thuế

Căn cứ tính thuế đối với cá nhân nộp thuế khoán là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu...

a.2) Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán hoặc xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế...

b.1) Tỷ lệ thuế tính trên doanh thu gồm tỷ lệ thuế GTGT và tỷ lệ thuế TNCN áp dụng đối với từng lĩnh vực ngành nghề như sau:

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: tỷ lệ thuế GTGT là 5%; tỷ lệ thuế TNCN là 2%.

- Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: tỷ lệ thuế GTGT là 3%; tỷ lệ thuế TNCN là 1,5%...".

Tại Điều 3 quy định về phương pháp tính thuế đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh:

"1. Nguyên tắc áp dụng

a) Cá nhân kinh doanh nộp thuế theo từng lần phát sinh gồm: cá nhân cư trú có phát sinh doanh thu kinh doanh ngoài lãnh thổ Việt Nam; cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định; cá nhân hợp tác kinh doanh với tổ chức theo hình thức xác định được doanh thu kinh doanh của cá nhân.

b) Đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh thì mức doanh thu 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế TNCN là tổng doanh thu từ kinh doanh trong năm dương lịch.

2. Căn cứ tính thuế

Căn cứ tính thuế đối với cá nhân nộp thuế theo từng lần phát sinh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu.

a.1.5) Doanh thu tính thuế đối với hoạt động xây dựng, lắp đặt là giá trị công trình, hạng mục công trình hoặc khối lượng công trình xây dựng, lắp đặt được nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành trong năm dương lịch. Trường hợp xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị thì doanh thu tính thuế không bao gồm giá trị nguyên vật liệu, máy móc, thiết bị...".

Từ 1/1/2015, UBND phường không được ủy nhiệm thu thuế

Tại Điều 10 quy định về ủy nhiệm thu thuế:

"Tại các địa bàn chưa thực hiện nộp thuế qua phương thức điện tử, Cơ quan quản lý thuế uỷ nhiệm cho các tổ chức thu thuế đối với cá nhân kinh doanh nộp thuế khoán. Việc uỷ nhiệm thu thuế phải được thực hiện thông qua hợp đồng giữa Thủ trưởng cơ quan quản lý thuế với Tổ chức được uỷ nhiệm thu.

Tổ chức được uỷ nhiệm thu là các đơn vị như: Ban quản lý chợ; Trung tâm thương mại; hoặc các doanh nghiệp có hệ thống mạng lưới rộng khắp trên cả nước đáp ứng điều kiện thuận lợi cho cá nhân nộp thuế vào ngân sách nhà nước như: các doanh nghiệp hoạt động trong lĩnh vực bưu chính, viễn thông, điện lực,...".

Căn cứ các quy định nêu trên, trường hợp các cá nhân, nhóm cá nhân nhận thầu xây dựng cho các hộ gia đình trong khoảng thời gian từ năm 2014 đến trước ngày 1/1/2015 thì thuộc trường hợp kê khai và nộp thuế GTGT, thuế TNCN. Mức tính nộp thuế GTGT và thuế TNCN áp dụng theo Thông tư số 219/2013/TT-BTC ngày 31/12/2013 và Thông tư số 111/2013/TT-BTC ngày 15/8/2013 nêu trên.

Trường hợp các cá nhân, nhóm cá nhân nhận thầu xây dựng cho các hộ gia đình từ ngày 1/1/2015 trở đi thì:

- Cá nhân, nhóm cá nhân không thuộc đối tượng chịu thuế GTGT và TNCN nếu tổng thu nhập phát sinh từ hoạt động nhận thầu xây dựng và các hoạt động kinh doanh khác của cá nhân, nhóm cá nhân có doanh thu từ 100 triệu đồng/năm trở xuống.

- Cá nhân, nhóm cá nhân thuộc đối tượng chịu thuế GTGT và TNCN nếu tổng thu nhập phát sinh từ hoạt động nhận thầu xây dựng và các hoạt động kinh doanh khác của cá nhân, nhóm cá nhân có doanh thu từ 100 triệu đồng/năm trở lên.

Tùy theo cá nhân, nhóm cá nhân thuộc trường hợp nộp thuế theo phương pháp khoán hay theo từng lần phát sinh để xác định mức tính nộp thuế GTGT và TNCN theo quy định tại Điều 2, Điều 3 Thông tư số 92/2015/TT-BTC ngày 15/6/2015 nêu trên.

Trên đây là một số thông tin về Nộp thuế xây dựng tại phường được không? [2023] – Công ty Luật ACC, mời bạn đọc thêm tham khảo và nếu có thêm những thắc mắc về bài viết này hay những vấn đề pháp lý khác về dịch vụ luật sư, tư vấn nhà đất, thành lập doanh nghiệp… hãy liên hệ với ACC theo thông tin bên dưới để nhận được sự hỗ trợ nhanh chóng và hiệu quả từ đội ngũ luật sư, chuyên viên pháp lý có nhiều năm kinh nghiệm từ chúng tôi. ACC đồng hành pháp lý cùng bạn.

Nội dung bài viết:

Bình luận