1. Sổ đăng ký là gì?

Sổ Cái hay còn gọi là General Ledger được dùng để tổng kết các nghiệp vụ tài chính phát sinh từ các tài khoản kế toán. Đó có thể là tài sản, thu nhập, vốn chủ sở hữu, chi phí sản xuất…

Đối với mỗi tài khoản, một hoặc nhiều trang sẽ được mở trên sổ cái để ghi thông tin hàng tháng/năm/quý.

Tóm lại, sổ cái là sổ cái, dùng để ghi chép mọi thông tin giao dịch của doanh nghiệp trên từng tài khoản. Dữ liệu đăng ký sẽ được người quản lý tổng hợp và khóa vào cuối mỗi kỳ. Nhờ đó sẽ phản ánh được tình hình hiện có và tài sản của công ty. Đồng thời, dữ liệu này có thể được sử dụng để kiểm tra sự chênh lệch và có cái nhìn tổng quan.

2. Tính năng sổ cái

Khi bắt đầu làm việc với sổ cái, kế toán cần nắm được những đặc điểm cơ bản của loại sổ cái này để thực hiện đúng:

Có thể mở linh hoạt một hoặc nhiều trang liên tiếp, liền kề nhau trên sổ cái. Mục đích là để ghi chép một cách đầy đủ, khoa học vào bài tập kế toán. Sổ cái được mở cho từng tài khoản khác nhau của công ty.

Mọi số liệu đầu kỳ, cuối kỳ hoặc những thay đổi đều được ghi chính xác, đầy đủ vào sổ cái.

Thông tin sẽ được hệ thống hóa theo từng đối tượng, tài khoản.

Sổ cái được coi như một cuốn lịch sử thể hiện quá trình phát triển của một doanh nghiệp.

Ledger cho phép bạn mở bất kỳ loại tài khoản nào.

3. Sổ cái kế toán có ý nghĩa như thế nào?

Ledger mang những ý nghĩa quan trọng sau:

Là cơ sở để kế toán theo dõi và lập báo cáo tài chính theo luật định.

So sánh hiệu quả kinh doanh của các công ty. Doanh nghiệp có thể dễ dàng xác định doanh thu, lãi lỗ. Từ đó, đưa ra các chiến lược giao dịch khác phù hợp hơn. Là cơ sở để doanh nghiệp đưa ra các quyết định khác nhau dựa trên:

- Tình hình thu nhập (lỗ hay lãi).

- Các khoản thu/chi bất thường được phát hiện và làm rõ.

- Sự rõ ràng của các số liệu.

- Tìm kiếm và so sánh dễ dàng hơn.

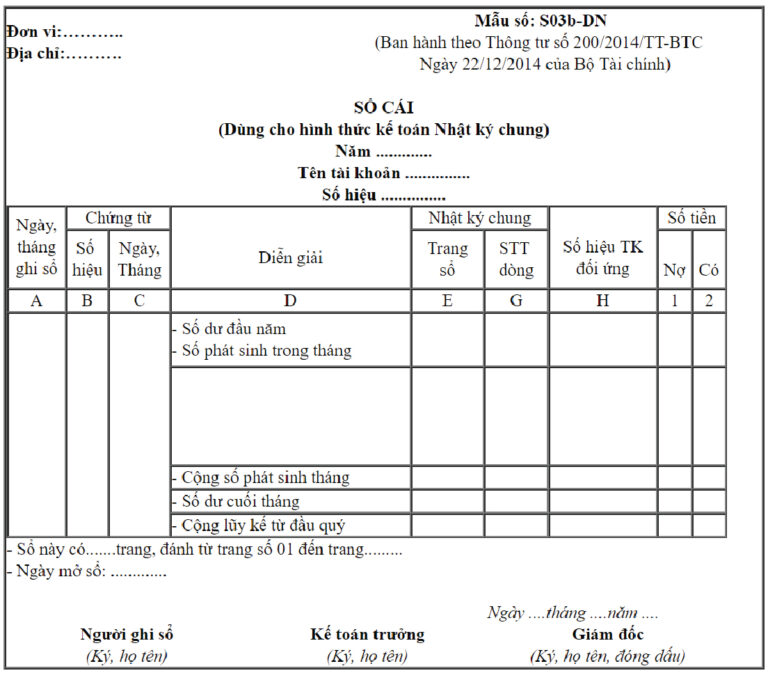

4. Cách Lưu Sổ Cái Theo Hình Thức Nhật Ký Chung

Sổ cái được ghi dưới hình thức nhật ký chung được quy định cụ thể và thống nhất về hình thức, bao gồm:

Cột A: Ngày, tháng ghi sổ kế toán.

Cột B, C: Số và ngày, tháng, năm kế toán lập chứng từ.

Cột D: Các giao dịch kết quả sẽ được ghi lại rõ ràng.

Cột E: Ghi rõ số trang của sổ nhật ký chung.

Cột G: Số dòng tương ứng với số ghi trên sổ nhật ký chung.

Cột H: Số tài khoản đối ứng.

Cột 1, 2: Số phát sinh bên Nợ hoặc bên Có theo từng nghiệp vụ kinh tế.

Đầu tháng, kế toán ghi số dư đầu kỳ vào dòng trên cùng của cột Nợ hoặc Có. Vào cuối tháng, tính toán số dư theo số tiền kết quả trong con nợ hoặc chủ nợ. Là cơ sở để kế toán lập báo cáo tài chính và lập báo cáo.

Khi sử dụng phần mềm kế toán, người dùng có thể dễ dàng tạo sổ cái cho 1 tài khoản hoặc sổ chi tiết cho nhiều tài khoản.

5. Mẫu số cái theo Thông tư 200

Nội dung bài viết:

Bình luận