Báo cáo tài chính (BCTC) là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán. BCTC áp dụng cho tất cả loại hình doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam. Doanh nghiệp có nghĩa vụ lập và nộp báo cáo tài chính trung thực, chính xác, đúng thời hạn theo quy định của pháp luật về kế toán, thống kê. Vậy nguồn số liệu để lập báo cáo tài chính từ đâu? Để hiểu rõ hơn về vấn đề này, mời bạn đọc cùng theo dõi bài viết: Nguồn số liệu để lập báo cáo tài chính.

Nguồn số liệu để lập báo cáo tài chính

1. Báo cáo tài chính là gì?

Theo khoản 1 Điều 3 Luật Kế toán 2015 báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán. Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế.

Báo cáo tài chính hiện nay áp dụng cho tất cả loại hình doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam.

Căn cứ theo Chuẩn mực số 21 – Trình bày Báo cáo tài chính được ban hành và công bố theo Quyết định 234/2003/QĐ-BTC ngày 31 tháng 12 năm 2003 của Bộ trưởng Bộ Tài chính thì mục đích lập báo cáo tài chính như sau:

"Báo cáo tài chính phản ánh theo một cấu trúc chặt chẽ tình hình tài chính, kết quả kinh doanh của một doanh nghiệp. Mục đích của báo cáo tài chính là cung cấp các thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng nhu cầu hữu ích cho số đông những người sử dụng trong việc đưa ra các quyết định kinh tế. Để đạt mục đích này báo cáo tài chính phải cung cấp những thông tin của một doanh nghiệp về:

a/ Tài sản;

b/ Nợ phải trả;

c/ Vốn chủ sở hữu;

d/ Doanh thu, thu nhập khác, chi phí, lãi và lỗ;

đ/ Các luồng tiền."

Các thông tin này cùng với các thông tin trình bày trong Bản thuyết minh báo cáo tài chính giúp người sử dụng dự đoán được các luồng tiền trong tương lai và đặc biệt là thời điểm và mức độ chắc chắn của việc tạo ra các luồng tiền và các khoản tương đương tiền.

2. Ý nghĩa báo cáo tài chính

- BCTC phản ánh tổng quan và chi tiết nhất về tình hình tài sản, các khoản nợ, nguồn hình thành tài sản, tình hình tài chính và tình hình kinh doanh của doanh nghiệp trong kỳ lập báo cáo.

- Cung cấp những thông tin chi tiết về tình hình và kết quả hoạt động sản xuất kinh doanh đã qua. Do đó mà việc lập BCTC chính là cơ sở để việc kiểm tra, giám sát tình hình sử dụng vốn, cũng như khả năng huy động vốn của doanh nghiệp được diễn ra dễ dàng hơn.

- Là tài liệu quan trọng để cho chủ doanh nghiệp có được những phân tích, nghiên cứu, từ đó có thể đưa ra những chiến lược, định hướng kinh doanh đúng đắn trong giai đoạn tiếp theo và nâng cao hiệu quả cho công tác quản trị doanh nghiệp.

Vì vậy mà báo cáo tài chính luôn là tài liệu được quan tâm nhiều từ hội đồng quản trị doanh nghiệp, các nhà đầu tư, quản lý cấp cao và cả nhân viên của doanh nghiệp.

3. Nguồn số liệu để lập báo cáo tài chính

Sản phẩm đầu ra của kế toán là các Báo cáo kế toán, trong đó Báo cáo tài chính là một trong những bộ báo cáo quan trọng nhất.

Những công ty có quy mô nhỏ thường chỉ có 1 hoặc 2 kế toán sẽ cùng làm các công việc từ chi tiết đến tổng hợp và cuối năm họ cũng là người lên BCTC. Những công ty lớn hơn có thể có các kế toán viên làm các phần hành chi tiết và kế toán tổng hợp lên BCTC.

Lập BCTC là một quá trình từ chi tiết đến tổng hợp, kế toán cần sắp xếp thời gian để thực hiện. Bên cạnh các báo cáo thuế hàng tháng/quý phải nộp trong năm, các bạn nên cập nhật hạch toán lên phần mềm các nghiệp vụ kinh tế phát sinh hàng ngày. Nhất là các công ty vừa và nhỏ, các bạn thường để cuối năm mới hạch toán sổ sách cả năm một lần, điều đó dễ dẫn đến thiếu sót, không xử lý kịp thời…

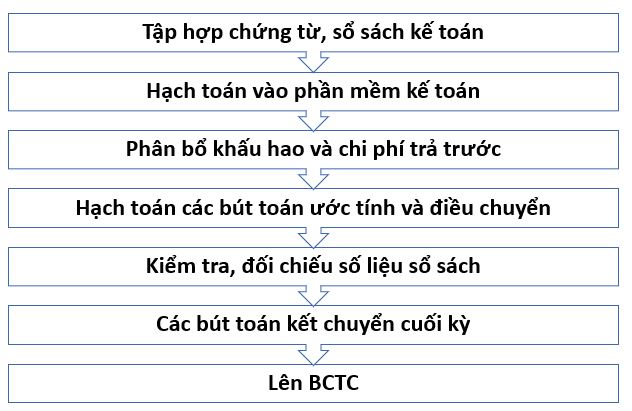

BCTC có thể được lập bằng excel hoặc phần mềm kế toán. Để lên được BCTC, chúng ta cần phải qua các bước lập báo cáo tài chính từ công việc kế toán chi tiết các phần hành đến kế toán tổng hợp, gồm 7 bước cơ bản lập BCTC sau:

Nguồn số liệu để lập báo cáo tài chính

Bước 1: Tập hợp, sắp xếp chứng từ kế toán

Tại sao cần tập hợp và sắp xếp chứng từ kế toán?

Hoạt động của doanh nghiệp diễn ra hàng ngày thể hiện qua các nghiệp vụ kinh tế, tài chính phát sinh. Chứng từ kế toán là các tài liệu phản ánh nghiệp vụ kinh tế, tài chính đó như: hóa đơn đầu ra, hóa đơn đầu vào, sổ phụ ngân hàng, sổ quỹ, bảng chấm công, bảng lương, phiếu nhập kho, phiếu xuất kho, hồ sơ tài sản, …

Vì vậy để phản ánh được tình hình doanh nghiệp, kế toán trước hết cần thu thập tất cả các loại chứng từ kế toán, sắp xếp lại một cách khoa học. Các bạn lưu ý kiểm tra đồng thời tính hợp lý, hợp lệ, hợp pháp của chứng từ trong quá trình sắp xếp.

Việc sắp xếp chứng từ cần thống nhất trong cả năm tài chính: sắp xếp theo thứ tự thời gian, những chứng từ gốc như hóa đơn đầu ra, đầu vào gốc sẽ kẹp cùng chứng từ hạch toán hay sắp xếp theo Danh mục bảng kê thuế.

Ngoài những chứng từ bắt buộc theo quy định của pháp luật, các chứng từ đi kèm chứng từ hạch toán gồm những gì phụ thuộc vào nhu cầu quản lý, sử dụng, kiểm soát cũng như quy chế tài chính của mỗi doanh nghiệp.

Bước 2: Hạch toán

Sau khi thu thập và sắp xếp các chứng từ kế toán, nhiệm vụ của kế toán là ghi chép, phản ánh các nghiệp vụ đó vào sổ sách kế toán. Việc ghi nhận này có thể thực hiện trên excel hoặc phần mềm kế toán.

Các bạn có thể thấy, phần mềm kế toán có sự phân tách các phần hành kế toán riêng biệt nên việc hạch toán cũng rõ ràng, dễ dàng hơn. Các bạn có thể sử dụng chức năng sao chép phiếu hạch toán đối với các bút toán tương tự nhau, các bạn cũng có thể cập nhật bút toán lên bằng các mẫu excel của phần mềm, nhất là với các bút toán có tính chất hàng loạt. Ví dụ như ở các công ty thương mại, xây dựng,… việc hạch toán các hóa đơn nhập mua vật tư hàng hóa với nhiều mã vật tư, nhiều mã hàng… kế toán có thể sử dụng cách nhập liệu trên file excel rồi “import” lên phần mềm kế toán để tiết kiệm thời gian.

Phần mềm kế toán có các chức năng tìm kiếm, sửa chữa, xóa bỏ rất nhanh chóng, tiện lợi, chính xác, thuận tiện hơn cho việc kiểm soát, hạn chế sai sót nhất có thể.

Bước 3: Phân bổ, khấu hao và chi phí trả trước

Đối với phần hành Tài sản cố định và chi phí trả trước, các bạn cần hạch toán phân bổ chi phí phát sinh hàng tháng với thời gian phân bổ hợp lý đúng quy định.

Hạch toán với phần mềm kế toán, các bạn cập nhật thông tin chung, giá trị và thời gian phân bổ của các Tài sản cố định và các khoản chi phí trả trước vào phần hành tương ứng. Đồng thời lập bảng Excel theo dõi song song trích khấu hao, phân bổ chi phí trả trước.

Hàng tháng, các bạn thực hiện phân bổ tự động. Các bạn nên đối chiếu, so sánh kết quả phân bổ trên phần mềm với bảng Excel, nhất là với các khoản chi phí phát sinh tại thời điểm giữa tháng, cần phân bổ chi tiết chính xác đến từng ngày.

Hơn nữa, một số doanh nghiệp đặc thù, để phục vụ yêu cầu quản trị chi phí, các bạn có thể sẽ cần thêm bảng phân bổ chi phí bằng Excel. Các khoản chi phí như tiền lương, BHXH, BHYT, các chi phí mua ngoài khác… được phân bổ cụ thể cho từng mã sản phẩm, hợp đồng, dự án. Các khoản chi phí quản lý doanh nghiệp, chi phí bán hàng…cần phân bổ chi tiết đến từng bộ phận, phòng ban.

4. Thời hạn nộp báo cáo tài chính

Thời hạn nộp báo cáo tài chính được phân chia ra làm 2 loại doanh nghiệp chính là doanh nghiệp nhà nước và các loại doanh nghiệp khác ( trong đó có các loại hình thuộc sở hữu của tư nhân như công ty tnhh, công ty cổ phần,..vv)

Thời hạn nộp BCTC đối với doanh nghiệp nhà nước

Thời hạn nộp báo cáo đối với doanh nghiệp áp dụng báo cáo tài chính theo quý

– Chậm nhất là 20 ngày kể từ khi kỳ kế toán quý kết thúc doanh nghiệp phải nộp báo cáo tài chính. Thời hạn này sẽ được nâng lên 45 ngày với Tổng công ty Nhà nước, Công ty mẹ.

– Các đơn vị kế toán trực thuộc Tổng công ty Nhà nước, trực thuộc doanh nghiệp sẽ nộp báo cáo tài chính dựa theo thời gian do Tổng công ty và công ty mẹ quy định.

Thời hạn nộp báo cáo tài chính đối với doanh nghiệp áp dụng báo cáo theo năm

– Kể từ ngày kết thúc kỳ kế toán, đơn vị kế toán phải có báo cáo tài chính để nộp là chậm nhất 30 ngày. Mức thời gian này sẽ nâng lên thành 90 ngày đối với Tổng công ty nhà nước, công ty mẹ.

– Thời gian nộp báo cáo tài chính năng của Tổng công ty nhà nước, công ty mẹ sẽ do thời gian mà Tổng công ty, công ty mẹ quy định.

Thời hạn nộp BCTC đối với doanh nghiệp khác

Thời hạn nộp báo cáo đối với doanh nghiệp khác áp dụng báo cáo tài chính theo quý

– Chậm nhất là 20 ngày kể từ ngày kết thúc quý doanh nghiệp phải thực hiện nộp báo cáo tài chính.

– Các đơn vị trực thuộc như công ty con, chi nhánh, văn phòng đại diện, địa điểm kinh doanh của công ty mẹ đều phải thực hiện báo cáo tài chính căn cứ theo công ty mẹ.

Thời hạn nộp báo cáo tài chính theo năm

– Chậm nhất là 90 ngày kể từ thời điểm kết thúc kỳ báo cáo tài chính doanh nghiệp phải thực hiện nộp đầy đủ các tờ khai theo quy định. Nếu nộp chậm doanh nghiệp sẽ bị xử phạt theo quy định.

– Các đơn vị trực thuộc của công ty mẹ cũng đều áp dụng thời gian như công ty mẹ.

5. Một số câu hỏi thường gặp

Báo cáo tài chính có giá trị pháp lý hay không?

Dữ liệu báo cáo được cung cấp tại Cổng thông tin đăng ký doanh nghiệp quốc gia được xây dựng trên cơ sở truyền tải dữ liệu báo cáo từ Tổng cục Thuế sang Cục Quản lý đăng ký kinh doanh. Do vậy, dữ liệu báo cáo được lưu ở Cục Quản lý đăng ký kinh doanh hoàn toàn trùng khớp với dữ liệu báo cáo được lưu tại Tổng cục Thuế.

Kỳ lập BCTC hàng năm là 12 tháng của năm dương lịch phải không?

Kỳ lập BCTC hàng năm: (12 tháng năm dương lịch. Trường hợp, doanh nghiệp được phép thay đổi ngày kết thúc kỳ kế toán năm dẫn đến việc lập BCTC cho một kỳ kế toán năm đầu tiên hay kỳ kế toán năm cuối cùng có thể ngắn hơn hoặc dài hơn 12 tháng nhưng không được vượt quá 15 tháng).

Có thể xem báo cáo tài chính của tất cả các doanh nghiệp được không?

Hiện nay, Cục Quản lý đăng ký kinh doanh đã phối hợp với Tổng cục Thuế để xây dựng cơ chế truyền tải các báo cáo tài chính của doanh nghiệp từ cơ sở dữ liệu về báo cáo của Tổng cục Thuế sang cơ sở dữ liệu về báo cáo của Cục Quản lý đăng ký kinh doanh. Các báo cáo sau khi được truyền tải và khởi tạo sẽ được cập nhật lên ứng dụng cung cấp báo cáo. Hiện tại, bạn có thể xem các báo cáo năm 2016 của các công ty cổ phần đã nộp cho cơ quan Thuế và được truyền tải sang cơ sở dữ liệu về báo cáo của Cục Quản lý đăng ký kinh doanh.

Trên đây là các nội dung giải đáp của chúng tôi về Nguồn số liệu để lập báo cáo tài chính. Trong quá trình tìm hiểu, nếu như các bạn cần Công ty Luật ACC hướng dẫn các vấn đề pháp lý vui lòng liên hệ với chúng tôi để được giải đáp.

Nội dung bài viết:

Bình luận