1.Tuy chỉ là bảo hiểm tự nguyện nhưng bảo hiểm vật chất xe ô tô có ý nghĩa rất quan trọng trên thực tế

Là gói bảo hiểm bảo vệ thân vỏ xe, máy móc… giúp chủ xe an tâm hơn trong quá trình sử dụng. Ngoài ra, bảo hiểm sẽ chia sẻ rủi ro với chủ xe và giảm thiểu áp lực tài chính trong trường hợp xe không may xảy ra tai nạn, trầy xước, hư hỏng…

bảo hiểm xe hơi

Trên thị trường hiện nay có rất nhiều loại gói bảo hiểm vật chất với mức giá, đối tượng và nội dung khác nhau. Đồng thời, mỗi gói bảo hiểm ô tô sẽ đi kèm các dịch vụ đi kèm theo nhu cầu và khả năng kinh tế của người mua.

Nhìn chung, 5 yếu tố ảnh hưởng đến phí bảo hiểm vật chất bao gồm: phạm vi bảo hiểm, giá trị thực tế của xe, thời hạn bảo hiểm, mức khấu trừ và tỷ lệ phí bảo hiểm. Dưới đây là cách tính phí bảo hiểm xe ô tô phổ biến nhất hiện nay.

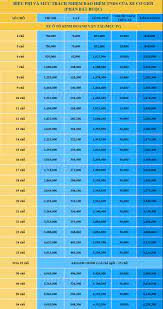

2. Cách tính phí bảo hiểm ô tô?

Phí bảo hiểm vật chất = vốn chủ sở hữu xe x tỷ lệ phí bảo hiểm.

Trong đó:

Xác định giá trị thực của xe:

Giá trị thực của xe = % chất lượng còn lại tối thiểu của xe sau khi đưa vào sử dụng x giá xe mới. Trong đó, tỷ lệ chất lượng còn lại tối thiểu của xe sau khi đưa vào sử dụng được xác định:

Xe mới mua: 100% giá trị

Xe cũ 1-3 năm: 85% giá trị

Xe sử dụng từ 3 đến 6 năm: 70% giá trị

Xe sử dụng 6 đến 10 năm: 55% giá trị

Xe đã sử dụng trên 10 năm: 40% giá trị

Tỷ lệ :

Trong đó, tỷ lệ phí = tỷ lệ phí cơ sở (dòng cơ sở) tỷ lệ phí tùy chọn bổ sung (dòng mở rộng).

Theo các chuyên gia tư vấn bảo hiểm ô tô, mức phí cơ bản và phí tùy chọn bổ sung là những mức phí được quy định rõ ràng trong các gói hợp đồng bảo hiểm vật chất. Và nhìn chung, các khoản phí này sẽ rơi vào khoảng từ 1,5% đến 2%/năm, tùy theo quy định của từng đơn vị cung cấp gói bảo hiểm vật chất.

Đặc biệt:

Cái chăn

- Phạm vi cơ bản

Bảo hiểm xe máy bao gồm các trường hợp sau:

Xe không may va quẹt, tai nạn, trầy xước, lật xe, cháy nổ... Xe bị trầy xước, hư hỏng do tác động của ngoại vật lên xe

Chiếc xe không may bị đánh cắp

bảo hiểm xe hơi

Ngoài ra, bảo hiểm vật chất sẽ không chi trả trong các trường hợp sau:

Phương tiện xảy ra va chạm nhưng người điều khiển phương tiện đã vi phạm khi chở hàng cấm, uống rượu bia, sử dụng chất kích thích khi điều khiển phương tiện, cố ý gây tai nạn. Đồng thời, xe không đăng kiểm, chở quá tải trọng, vi phạm giao thông… hoặc nếu người lái xe không có giấy phép lái xe hợp lệ, bảo hiểm vật chất của xe sẽ không bồi thường trong trường hợp xe xảy ra va chạm và hư hỏng. Xe bị hư hỏng do các yếu tố như khủng bố, chiến tranh… Xe bị hư hỏng, hao mòn trong quá trình sử dụng mà không phải do các yếu tố bên ngoài. Tuy nhiên, nếu khi mua gói bảo hiểm xe ô tô, chủ xe đã thỏa thuận trước điều khoản này với bên bán bảo hiểm thì có thể được bảo hiểm. Xe bị va chạm, tai nạn, mất cắp ngoài lãnh thổ Việt Nam (trừ trường hợp có thỏa thuận riêng với công ty bảo hiểm) cũng không được bảo hiểm vật chất của xe. B. Phạm vi mở rộng

Bảo hiểm vật chất của xe sẽ không bồi thường cho những phụ tùng xe bị mất cắp. Vì vậy, chủ xe phải mua thêm bảo hiểm mất cắp bộ phận/bộ phận để được hưởng quyền lợi. bảo hiểm xe hơi

mức phí bảo hiểm thuần vật chất xe ô tô

Nhiều người khuyên nên mua bảo hiểm thân vỏ cho những xe có giá trị thấp, vì giá phụ tùng thay thế không quá cao. Đối với các dòng xe sang, do chi phí thay thế phụ tùng thường rất đắt nên chủ xe cần trang bị thêm cho mình gói bảo hiểm mất cắp phụ tùng/phụ kiện.

Bên cạnh gói bảo hiểm mất cắp bộ phận/bộ phận, chủ xe cũng nên quan tâm đến bảo hiểm mất cắp xe. Loại bảo hiểm này đặc biệt hữu ích trong điều kiện thời tiết hay mưa bão.

Ngoài ra, khi mua bảo hiểm xe ô tô, chủ xe cũng cần lưu ý đến mức khấu trừ và thời hạn bảo hiểm. Đặc biệt:

Đây là số tiền mà người được bảo hiểm chia sẻ rủi ro với công ty bảo hiểm trong trường hợp không may xảy ra tổn thất.

Có hai loại miễn giảm khấu trừ, khấu trừ và không khấu trừ:

Sự từ bỏ thường bao gồm một khoản khấu trừ: chi phí mà khách hàng phải chịu cho tổn thất trước khi công ty bảo hiểm thanh toán các chi phí còn lại. Khoản khấu trừ mà không có khoản khấu trừ: Khách hàng tính phí tổn thất ít hơn khoản khấu trừ và công ty bảo hiểm thanh toán toàn bộ chi phí tổn thất.

Nội dung bài viết:

Bình luận