Công văn giải trình thuế là loại văn bản được tổ chức, doanh nghiệp sử dụng thường xuyên nhằm gửi đến cơ quan quản lý thuế để giải trình một số vấn đề liên quan đến thuế. Sau đây là Mẫu văn bản giải trình với cơ quan thuế cho doanh nghiệp, cùng ACC theo dõi nhé!

Mẫu văn bản giải trình với cơ quan thuế cho doanh nghiệp

1. Công văn giải trình thuế là gì?

Công văn giải trình thuế là loại văn bản được tổ chức, doanh nghiệp sử dụng gửi đến cơ quan quản lý thuế để giải trình một số vấn đề liên quan đến thuế. Công văn giải trình thuế có thể được gửi trong các trường hợp sau:

- Giải trình về việc chậm nộp tờ khai thuế, nộp thiếu thuế, nộp sai thuế,...

- Giải trình về việc kê khai sai giá trị hàng hóa, dịch vụ,...

- Giải trình về việc không đủ điều kiện để được miễn, giảm thuế,...

- Giải trình về các vấn đề khác có liên quan đến thuế.

Công văn giải trình thuế cần có đầy đủ các nội dung sau:

- Quốc hiệu, tiêu ngữ

- Tên tổ chức, doanh nghiệp

- Địa chỉ, số điện thoại, fax, email

- Nội dung giải trình

- Cam kết chịu trách nhiệm trước pháp luật về nội dung giải trình

Công văn giải trình thuế phải được gửi đến cơ quan quản lý thuế có thẩm quyền giải quyết. Thẩm quyền giải quyết công văn giải trình thuế được quy định tại Điều 10 Thông tư 39/2014/TT-BTC.

Công văn giải trình thuế là một trong những thủ tục quan trọng trong quá trình thực hiện nghĩa vụ thuế của tổ chức, doanh nghiệp. Việc gửi công văn giải trình thuế đúng thời hạn và đầy đủ nội dung sẽ giúp tổ chức, doanh nghiệp được cơ quan quản lý thuế giải quyết các vấn đề liên quan đến thuế một cách nhanh chóng và thuận lợi.

Các trường hợp phải gửi công văn giải trình vi phạm hành chính về thuế, hóa đơn

Theo quy định tại Điều 37 Nghị định 125/2020/NĐ-CP, các trường hợp phải gửi công văn giải trình vi phạm hành chính về thuế, hóa đơn bao gồm:

Trường hợp vi phạm hành chính về thuế, hóa đơn được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế hoặc các trường hợp lập biên bản vi phạm hành chính điện tử.

Trường hợp vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định này, cụ thể:

- Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn;

- Hành vi không khai thuế, khai thuế không đầy đủ, khai sai dẫn đến thiếu số tiền thuế phải nộp;

- Hành vi nộp thuế chậm, nộp thuế không đúng thời hạn;

- Hành vi trốn thuế;

- Hành vi sử dụng hóa đơn, chứng từ không hợp pháp;

- Hành vi sử dụng hóa đơn, chứng từ bất hợp pháp;

- Hành vi in hóa đơn, chứng từ không đúng quy định;

- Hành vi làm thủ tục khai thuế, tính thuế, khấu trừ thuế, hoàn thuế không đúng quy định;

- Hành vi lập hóa đơn, chứng từ sai lệch nội dung giữa các liên;

- Hành vi sử dụng hóa đơn, chứng từ của tổ chức, cá nhân khác để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra;

- Hành vi sử dụng hóa đơn, chứng từ đã hết giá trị sử dụng.

Thời hạn gửi công văn giải trình

Thời hạn gửi công văn giải trình vi phạm hành chính về thuế, hóa đơn được quy định như sau:

Trường hợp vi phạm hành chính được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế:

Đối với hành vi vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định 125/2020/NĐ-CP: Trong thời hạn 07 ngày làm việc, kể từ ngày nhận được quyết định xử phạt vi phạm hành chính.

Đối với hành vi vi phạm hành chính khác: Trong thời hạn 03 ngày làm việc, kể từ ngày nhận được quyết định xử phạt vi phạm hành chính.

Trường hợp vi phạm hành chính được phát hiện thông qua các trường hợp lập biên bản vi phạm hành chính điện tử:

Đối với hành vi vi phạm hành chính quy định tại Điều 16, 17, 18; khoản 3 Điều 20; khoản 7 Điều 21; Điều 22 và Điều 28 Nghị định 125/2020/NĐ-CP: Trong thời hạn 07 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

Đối với hành vi vi phạm hành chính khác: Trong thời hạn 03 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

Hình thức gửi công văn giải trình

Công văn giải trình vi phạm hành chính về thuế, hóa đơn có thể được gửi trực tiếp hoặc gửi qua đường bưu điện đến người có thẩm quyền xử phạt vi phạm hành chính.

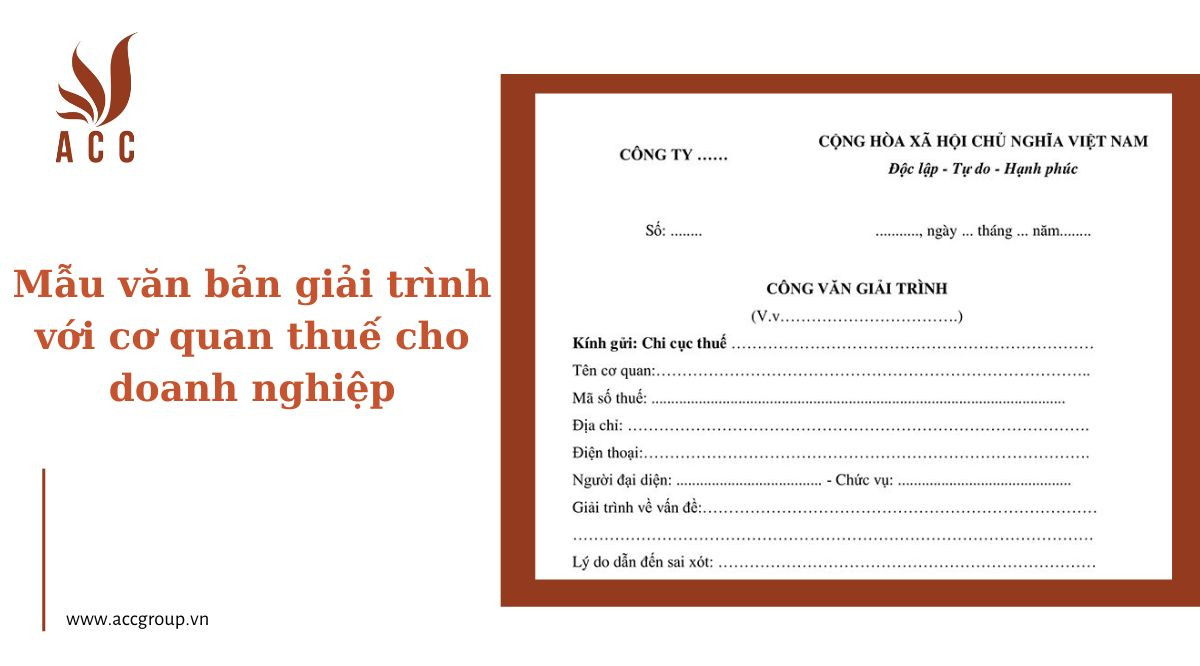

2. Mẫu văn bản giải trình với cơ quan thuế cho doanh nghiệp

|

CÔNG TY .......... Số: ......../CV-GT |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc ____________________ |

……….......... ngày ......tháng ....năm.......

CÔNG VĂN GIẢI TRÌNH

(V/v ……………………………………….[1])

Kính gửi[2]: ………………..................

CÔNG TY [3]....................................................................................................................

- Mã số thuế: .................................................................................................

- Địa chỉ trụ sở chính: ....................................................................................

- Số điện thoại: …………………….. , Fax: ………………………

Người đại diện theo pháp luật[4]: .......................................................................

- Chức vụ[5]: ....................................................................................................

- CMND/CCCD/Hộ chiếu số: ………………… cấp ngày ……………….. tại …………….

Ngày ….. tháng …… năm……..., Công ty nhận được Công văn số ………………….. của …………………….. về việc …………………………………………. [6]

Công ty chúng tôi xin được giải trình về việc [7]…………………………….như sau:[8]

.....................................................................................................................

.....................................................................................................................

.....................................................................................................................

Công ty chúng tôi cam kết nội dung giải trình trên và các giấy tờ, tài liệu cung cấp (nếu có) là đúng sự thật và sẽ chịu hoàn toàn trách nhiệm trước pháp luật.

Kính đề nghị [9]……………………… tiếp nhận, xem xét./.

Xin trân trọng kính chào.

|

Nơi nhận: - Như trên; - Lưu VP. |

ĐẠI DIỆN CÔNG TY ............................[10] (Ký tên và đóng dấu) |

[1] Trích yếu nội dung công văn: xác định và ghi vắn tắt về vấn đề cần giải trình với cơ quan thuế. Ví dụ: V/v chậm nộp tờ khai thuế giá trị gia tăng quý III.

[2] Tên cơ quan thuế mà doanh nghiệp dự định gửi công văn giải trình đến. Ví dụ: Chi cục Thuế Quận 3 – TP. Hồ Chí Minh.

[3] Điền tên doanh nghiệp lập công văn giải trình.

[4] Điền tên người đại diện theo pháp luật của doanh nghiệp.

Trường hợp là người đại diện theo ủy quyền thì ghi thông tin về: Họ tên, số giấy ủy quyền (văn bản ủy quyền), số CMND/CCCD/Hộ chiếu cùng với ngày cấp và nơi cấp.

[5] Điền tên chức vụ mà người đại diện theo pháp luật đảm nhận tại doanh nghiệp.

[6] Áp dụng cho trường hợp có Công văn của cơ quan thuế yêu cầu doanh nghiệp giải trình về vấn đề cụ thể.

[7] Điền ngắn gọn vấn đề cần giải trình.

[8] Điền chi tiết và chính xác nội dung cần giải trình để cơ quan thuế có thể hiểu rõ. Đồng thời, doanh nghiệp có thể cung cấp thêm các tài liệu, giấy tờ chứng minh nội dung giải trình (nếu có), trong trường hợp này, ghi thêm dòng “Đính kèm theo Công văn này những tài liệu, giấy tờ sau: ………”

[9] Cơ quan thuế nơi tiếp nhận công văn giải trình.

[10] Tên chức vụ của người đại diện theo pháp luật của doanh nghiệp.

3. Câu hỏi thường gặp

Công văn giải trình với cơ quan thuế có bắt buộc phải sử dụng mẫu hay không?

Theo quy định hiện hành, không có mẫu công văn giải trình với cơ quan thuế bắt buộc. Doanh nghiệp có thể tự soạn thảo công văn giải trình theo ý mình, miễn là công văn đó phải có đầy đủ các nội dung cần thiết như:

Tên, địa chỉ của người nộp thuế;

Tên, chức vụ của người đại diện theo pháp luật hoặc của người được ủy quyền của người nộp thuế;

Số, ngày, tháng, năm lập công văn;

Nội dung giải trình về hành vi vi phạm hành chính;

Tài liệu, chứng cứ kèm theo (nếu có).

Tuy nhiên, để đảm bảo tính chuyên nghiệp và dễ dàng trong việc xử lý hồ sơ, doanh nghiệp có thể tham khảo các mẫu công văn giải trình với cơ quan thuế có sẵn trên internet hoặc tại các cơ quan thuế.

Công văn giải trình với cơ quan thuế cần gửi đến đâu?

Công văn giải trình với cơ quan thuế cần gửi đến cơ quan thuế có thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn. Thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn được quy định tại Điều 18 Nghị định 125/2020/NĐ-CP. Cụ thể:

Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc trung ương có thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn đối với hành vi vi phạm hành chính trên địa bàn do mình quản lý.

Tổng cục trưởng Tổng cục Thuế có thẩm quyền xử phạt vi phạm hành chính về thuế, hóa đơn đối với hành vi vi phạm hành chính trên phạm vi toàn quốc.

Công văn giải trình với cơ quan thuế cần gửi trong thời hạn bao lâu?

Thời hạn gửi công văn giải trình với cơ quan thuế được quy định tại Điều 37 Nghị định 125/2020/NĐ-CP như sau:

Đối với hành vi vi phạm hành chính được phát hiện thông qua công tác thanh tra thuế, kiểm tra thuế:

Trong thời hạn 07 ngày làm việc, kể từ ngày nhận được quyết định xử phạt vi phạm hành chính.

Trong thời hạn 03 ngày làm việc, kể từ ngày nhận được quyết định xử phạt vi phạm hành chính.

Đối với hành vi vi phạm hành chính được phát hiện thông qua các trường hợp lập biên bản vi phạm hành chính điện tử:

Trong thời hạn 07 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

Trong thời hạn 03 ngày làm việc, kể từ ngày lập biên bản vi phạm hành chính.

Công văn giải trình với cơ quan thuế cần có những nội dung gì?

Công văn giải trình với cơ quan thuế cần có đầy đủ các nội dung sau:

Tên, địa chỉ của người nộp thuế;

Tên, chức vụ của người đại diện theo pháp luật hoặc của người được ủy quyền của người nộp thuế;

Số, ngày, tháng, năm lập công văn;

Nội dung giải trình về hành vi vi phạm hành chính;

Tài liệu, chứng cứ kèm theo (nếu có).

Trong đó, nội dung giải trình về hành vi vi phạm hành chính cần nêu rõ các thông tin sau:

Hành vi vi phạm hành chính mà người nộp thuế bị xác định;

Nguyên nhân dẫn đến hành vi vi phạm hành chính;

Hậu quả của hành vi vi phạm hành chính;

Giải pháp khắc phục hậu quả của hành vi vi phạm hành chính;

Đề nghị của người nộp thuế (nếu có).

Công văn giải trình với cơ quan thuế cần có chữ ký của ai?

Công văn giải trình với cơ quan thuế cần có chữ ký của người đại diện theo pháp luật hoặc của người được ủy quyền của người nộp thuế. Trường hợp người đại diện theo pháp luật của người nộp thuế là cá nhân thì cần có chữ ký và đóng dấu của người đó. Trường hợp người đại diện theo pháp luật của người nộp thuế là tổ chức thì cần có chữ ký của người đại diện theo pháp luật của tổ chức và đóng dấu của tổ chức.

Nội dung bài viết:

Bình luận