Theo dõi bài viết dươi sđây của ACC để có thêm thông tin chi tiết về mẫu thông báo chính sách chiết khấu

1. Khái niệm chiết khấu

Khởi thuỷ, hoạt động chiết khấu của các ngân hàng chủ yểu nhằm vào đối tượng là các thường phiếu do các thương nhân sở hữu. Đây cũng là cách để các ngân hàng có thể tài trợ vốn cho giới thương nhân trong các thương vụ buôn bán, nhất là các thương vụ quốc tế. Cùng với thời gian, sự phát triển đa dạng của các loại giấy tờ có giá trong đời sống dân sự và thương mại đã khiến cho đối tượng chiết khấu tại ngân hàng cũng ngày càng trở nên đa dạng hơn.

Ngày nay, hoạt động chiết khấu của các ngân hàng trên thế giới đều hướng tới việc mua bán các loại giấy tờ có giá còn thời hạn thanh toán ngắn (dưới 1 năm) như hối phiếu, tín phiếu, trái phiếu, kì phiếu... do các tổ chức, cá nhân hoặc Chính phủ phát hành và đang được phép lưu thông trên thị trường. Vì thế, chiết khấu giấy tờ có giá đã ưở thành hình thức tín dụng hỗ trợ đắc lực cho các nhà kinh doanh trong quá trình hoạt động nghề nghiệp của mình.

Xét từ góc độ kinh tế, hoạt động chiết khấu giấy tờ có giá của tổ chức tín dụng có bản chất là nghiệp vụ tín dụng, bởi vì, khi chiết khẩu giấy tờ có giá của khách hàng, tổ chức tín dụng dụng cam kết mua giấy tờ có giá của khách hàng trước hạn thanh toán, với điều kiện khấu trừ ngay một số tiền nhất định tính theo tỉ lệ phần trăm (%) trên mệnh giá của giấy tờ có giá được chiết khấu trong thời gian chiết khấu.

Xét về khía cạnh kình tế, do hợp đồng chiết khấu giấy tờ có giá được xác lập và thực hiện vì nhu cầu cấp tín dụng cho khách hàng nên nó mang ý nghĩa kinh tế như một hợp đồng tín dụng. Còn nếu xét về khía cạnh pháp lí thì hợp đồng chiết khấu giấy tờ có giá thực chất lại là hợp đồng mua bán giấy tờ có giá, với nội dung thoả thuận chuyển giao quyền sở hữu giấy tờ có giá từ người bán sang cho người mua theo giá cả thoả thuận.

Theo quy định hiện hành, hợp đồng chiết khấu giấy tờ có giá phải được lập thành văn bản và có các nội dung phù hợp với pháp luật cũng như phù hợp với họp đồng mẫu do Hiệp hội ngân hàng ban hành. Theo Điều 12 Thông tư của Ngân hàng Nhà nước số 04/2013/TT-NHNN ngày 01/03/2013 quy định về chiết khấu công cụ chuyển nhượng và các giấy tờ có giá khác của tô chức tín dụng đối với khách hàng).

2. Khái niệm chính sách chiết khấu

Chính sách chiết khấu trong tiếng Anh được gọi là discount policy.

Chính sách chiết khấu là công cụ của ngân hàng trung ương trong việc thực thi chính sách tiền tệ, bằng cách cho vay tái cấp vốn cho các ngân hàng thương mại.

Khi ngân hàng trung ương cho vay các ngân hàng thương mại làm tăng thêm tiền dự trữ cho hệ thống ngân hàng, từ đó làm tăng thêm lượng tiền cung ứng. Ngân hàng trung ương kiểm soát công cụ này chủ yếu bằng cách tác động đến giá cả khoản vay (lãi suất cho vay tái chiết khấu).

5. Cơ chế hoạt động

Khi ngân hàg trung ương nâng lãi suất tái chiết khấu, tức là làm cho giá của khoản vay tăng, hạn chế cho vay các ngân hàng thương mại, làm cho khả năng vay đối với các ngân hàng thương mại giảm xuống → lượng tiền cung ứng giảm.

Ngược lại, khi ngân hàng trung ương giảm lãi suất cho vay tái chiết khấu, giá của khoản vay rẻ hơn, khuyến khích cho vay các ngân hàng thương mại, làm cho khả năng cho vay đối với nền kinh tế tăng lên, lượng tiền cung ứng tăng lên.

4. Cửa sổ chiết khấu

Những khoản cho vay tái chiết khấu của ngân hàng trung ương đối với các ngân hàng thương mại được gọi là cửa sổ chiết khấu. Ngân hàng trung ương quản lí cửa sổ chiết khấu bằng nhiều cách để khoản vốn cho vay của mình khỏi bị sử dụng không đúng và hạn chế việc cho vay đó.

Các ngân hàng đến vay chiết khấu của ngân hàng trung ương thường phải chịu ba khoản chi phí:

- Lợi tức chiết khấu

- Phí về việc phải làm đúng theo các điều tra của ngân hàng trung ương về khả năng thanh toán của ngân hàng khi đến vay tại cửa sổ chiết khấu

- Phí về viêc rất có thể bị ngân hàng trung ương từ chối cho vay chiết khấu vì ngân hàng trung ương đang theo đuổi một chính sách thắt chặt tiền tệ nhằm chống lạm phát

5. Tầm quan trọng

Ngoài việc được sử dụng làm một công cụ để ảnh hưởng đến cơ số tiền tệ, chính sách chiết khấu còn quan trọng ở chỗ nhằm tránh khỏi những cơn hoảng loạn tài chính cho các ngân hàng thương mại.

Bởi vì, tiền dự trữ bắt buộc được lập tức điều đến các ngân hàng nào cần thêm tiền dự trữ hơn cả. Ngân hàng trung ương sử dụng công cụ chiết khấu để tránh những cơn sụp đổ tài chính bằng cách thực hiện vai trò người cho vay cuối cùng, là một yêu cầu quan trọng để tiến hành chính sách tiền tệ thành công.

Chính sách chiết khấu là một công cụ rất quan trọng trong việc thực thi chính sách tiền tệ của ngân hàng trung ương. Nó không chỉ điều tiết lượng tiền cung ứng, mà còn để thực hiện vai trò người cho vay cuối cùng đối với các tổ chức tín dụng và tác động đến điều chỉnh cơ cấu đầu tư đối với nền kinh tế.

Tuy nhiên, với công cụ này, ngân hàng trung ương thường bị động trong việc điều tiết lượng tiền cung ứng. Bởi vì, ngân hàng trung ương chỉ có thể thay đổi lãi suất chiết khấu nhưng không thể bắt buộc các ngân hàng thương mại phải vay chiết khấu ở ngân hàng trung ương.

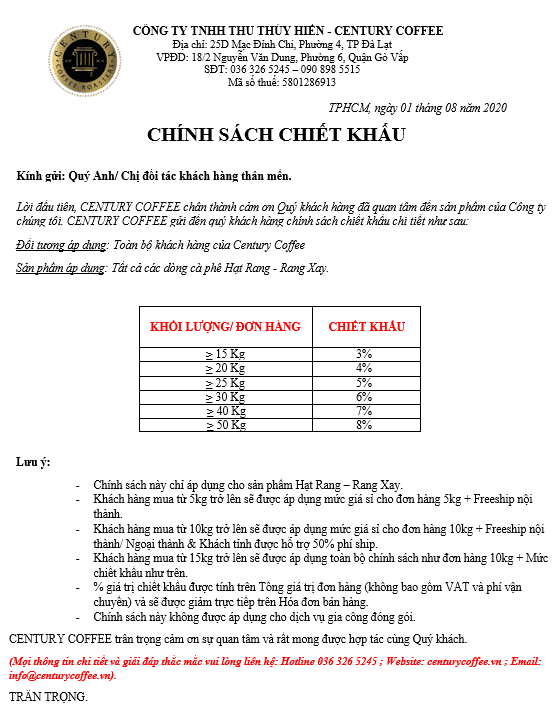

Mẫu thông báo chính sách chiết khấu

Dưới đây, ACC cung cấp đến quý bạn đọc mẫu thông báo chính sách chiết khấu như sau:

Mẫu thông báo chính sách chiết khấu

Mẫu thông báo chính sách chiết khấuTrên đây là một số thông tin chi tiết về lãi suất chiết khấu tái cấp vốn. Hy vọng với những thông tin ACC đã cung cấp sẽ giúp bạn hiểu thêm về vấn đề trên. Nếu bạn cần hỗ trợ tư vấn pháp lý hoặc sử dụng các dịch vụ pháp lý khác từ Công ty Luật ACC, hãy đừng ngần ngại mà liên hệ với chúng tôi để được hỗ trợ nhanh chóng. ACC cam kết sẽ giúp bạn có trải nghiệm tốt nhất về các dịch vụ mà mình cung cấp đến khách hàng. Chúng tôi luôn đồng hành pháp lý cùng bạn.

Website: accgroup.vn

Bình luận