Mẫu phiếu trình tổng cục là văn bản nội bộ được Tổng cục Thuế sử dụng để trình bày các nội dung, đề xuất hoặc báo cáo lên lãnh đạo tổng cục. Mẫu phiếu này giúp quy trình phê duyệt và xử lý công việc diễn ra hiệu quả, minh bạch và đúng quy trình.

Mẫu phiếu trình tổng cục (Mẫu văn bản nội bộ của Tổng cục Thuế)

1. “Văn bản” là gì theo Quyết định 1283/QĐ-TCT năm 2020? Các hình thức văn bản do cơ quan Thuế soạn thảo và ban hành?

Văn bản theo Quyết định 1283/QĐ-TCT năm 2020 là công cụ để trao đổi thông tin, chỉ đạo, điều hành, quản lý, xử lý công việc trong cơ quan thuế.

Các hình thức văn bản:

- Văn bản hành chính: Quyết định, công văn, thông báo, báo cáo,...

- Văn bản nghiệp vụ: Hướng dẫn thực hiện, biên bản cuộc họp, báo cáo chuyên đề,...

- Văn bản khác: Các loại văn bản phục vụ công tác quản lý, như biên bản làm việc, sổ sách, tài liệu,...

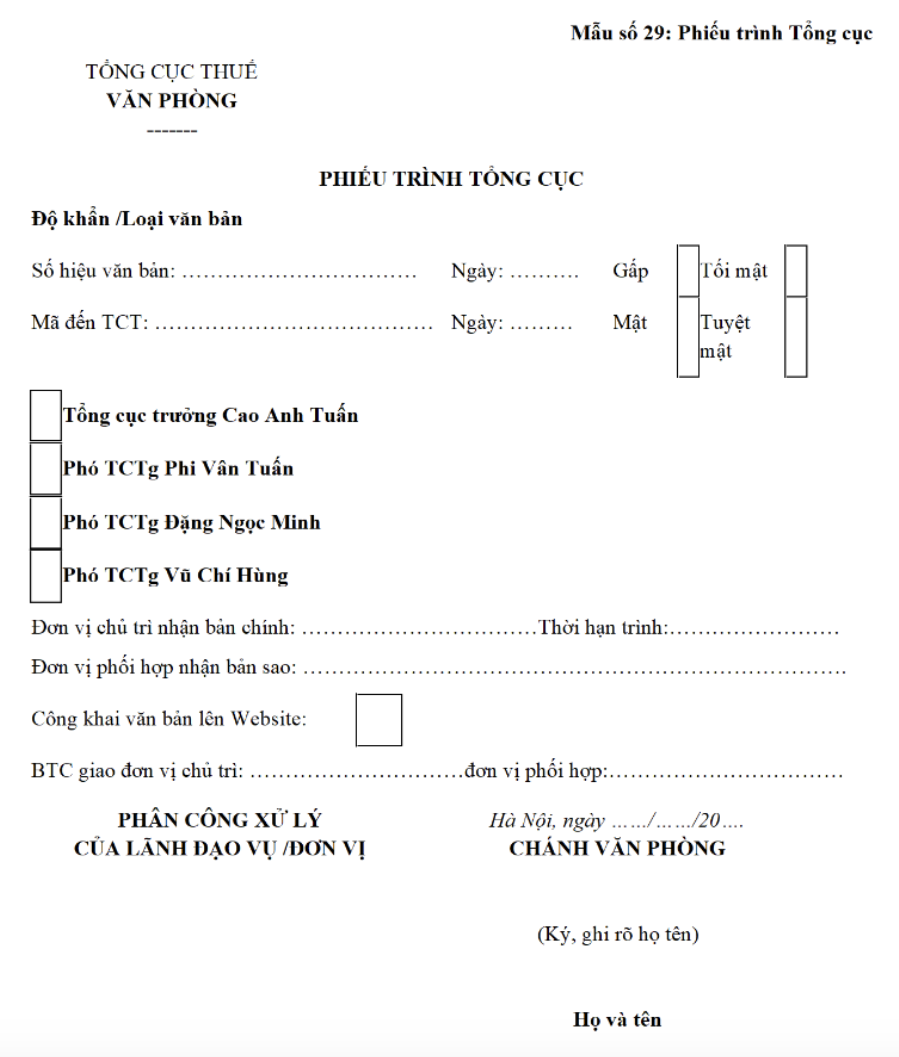

2. Mẫu phiếu trình tổng cục (Mẫu văn bản nội bộ của Tổng cục Thuế) theo Quyết định 1283/QĐ-TCT năm 2020

3. Thực hiện soạn thảo văn bản như thế nào theo Quyết định 1283/QĐ-TCT năm 2020?

Tuân thủ quy định: Soạn thảo văn bản phải tuân thủ đúng quy định về hình thức, thể thức, nội dung theo quy định của pháp luật và của Tổng cục Thuế.

Rõ ràng, súc tích: Nội dung văn bản phải rõ ràng, súc tích, dễ hiểu, tránh dài dòng, lan man.

Đúng đối tượng: Văn bản phải gửi đến đúng đối tượng cần gửi.

Kiểm tra kỹ lưỡng: Trước khi ký ban hành, văn bản phải được kiểm tra kỹ lưỡng về nội dung và hình thức.

4. Việc kiểm tra văn bản trước khi ký ban hành phải được thực hiện theo trình tự nào?

4.1. Đối với văn bản giấy

Kiểm tra nội dung: Kiểm tra tính chính xác, hợp lý của nội dung văn bản.

Kiểm tra hình thức: Kiểm tra về chữ viết, cách trình bày, ký hiệu, con dấu.

Kiểm tra số lượng bản sao: Kiểm tra số lượng bản sao đã được chuẩn bị đủ.

4.2. Đối với văn bản điện tử

Kiểm tra nội dung: Tương tự như văn bản giấy.

Kiểm tra định dạng: Kiểm tra định dạng file, font chữ, kích thước.

Kiểm tra chữ ký số: Kiểm tra chữ ký số của người ký.

5. Quy định về thẩm quyền ký văn bản

Thẩm quyền ký văn bản được quy định cụ thể trong Quyết định 1283/QĐ-TCT năm 2020 và các văn bản hướng dẫn khác. Tùy theo cấp bậc, chức vụ và nội dung của văn bản mà có những người có thẩm quyền ký khác nhau.

Một số nguyên tắc chung về thẩm quyền ký:

- Nguyên tắc cấp trên: Văn bản do cấp dưới soạn thảo phải được cấp trên có thẩm quyền ký duyệt.

- Nguyên tắc phân cấp quản lý: Mỗi cấp quản lý có thẩm quyền ký các loại văn bản thuộc phạm vi quản lý của mình.

- Nguyên tắc chuyên môn: Người ký phải có đủ năng lực chuyên môn để ký các văn bản thuộc lĩnh vực đó.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Mẫu phiếu trình tổng cục (Mẫu văn bản nội bộ của Tổng cục Thuế). Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận