Biên bản kiểm kê tài sản được sử dụng để ghi chép lại toàn bộ quá trình kiểm kê tài sản của một đơn vị. Đây là văn bản có giá trị pháp lý cao được sử dụng để làm căn cứ xác định giá trị tài sản, giải quyết các tranh chấp và khiếu nại liên quan đến tài sản. Trong bài viết này, hãy cùng Công ty Luật ACC tìm hiểu nội dung, các file mẫu và lưu ý khi xây dựng Mẫu kiểm kê tài sản theo thông tư 107. Hãy theo dõi ngay nhé!

Mẫu kiểm kê tài sản theo thông tư 107

1. Biên bản kiểm kê tài sản theo thông tư 107

Bộ Tài chính ban hành Thông tư 107/2017/TT-BTC hướng dẫn chế độ kế toán hành chính, sự nghiệp ngày 10/10/2017 và chính thức có hiệu lực ngày 24/11/2017.

Biên bản kiểm kê tài sản theo Thông tư 107/2017/TT-BTC là văn bản được lập ra để ghi lại kết quả kiểm kê tài sản của một đơn vị. Biên bản này có giá trị pháp lý như một chứng từ kế toán và được sử dụng để làm cơ sở cho việc ghi chép, hạch toán tài sản của đơn vị.

Biên bản kiểm kê tài sản theo Thông tư 107 gồm các nội dung sau:

- Tên đơn vị, bộ phận kiểm kê

- Thời điểm kiểm kê

- Ban kiểm kê

- Danh mục tài sản được kiểm kê, bao gồm:

- Tên tài sản

- Mã số tài sản

- Nơi sử dụng

- Số lượng, nguyên giá, giá trị còn lại theo sổ kế toán

- Số lượng, nguyên giá, giá trị còn lại theo kiểm kê

- Chênh lệch

- Ghi chú

Biên bản kiểm kê tài sản được lập thành 03 bản, mỗi bên giữ 01 bản.

Theo quy định tại Thông tư 107/2017/TT-BTC, các trường hợp phải kiểm kê tài sản gồm:

- Cuối năm tài chính

- Khi có sự thay đổi về quản lý, sử dụng tài sản

- Khi phát hiện tài sản bị mất, thiếu, hư hỏng, lạc hậu

- Khi có yêu cầu của cơ quan có thẩm quyền

Kết quả kiểm kê tài sản phải được lập thành biên bản và báo cáo cho người có thẩm quyền. Người có thẩm quyền phải chỉ đạo xử lý kịp thời các số chênh lệch phát hiện trong quá trình kiểm kê.

Biên bản kiểm kê tài sản theo Thông tư 107 là một chứng từ kế toán quan trọng, có giá trị pháp lý cao. Do đó, các đơn vị cần lưu ý lập biên bản kiểm kê tài sản đúng quy định để đảm bảo tính chính xác, trung thực của thông tin về tài sản.

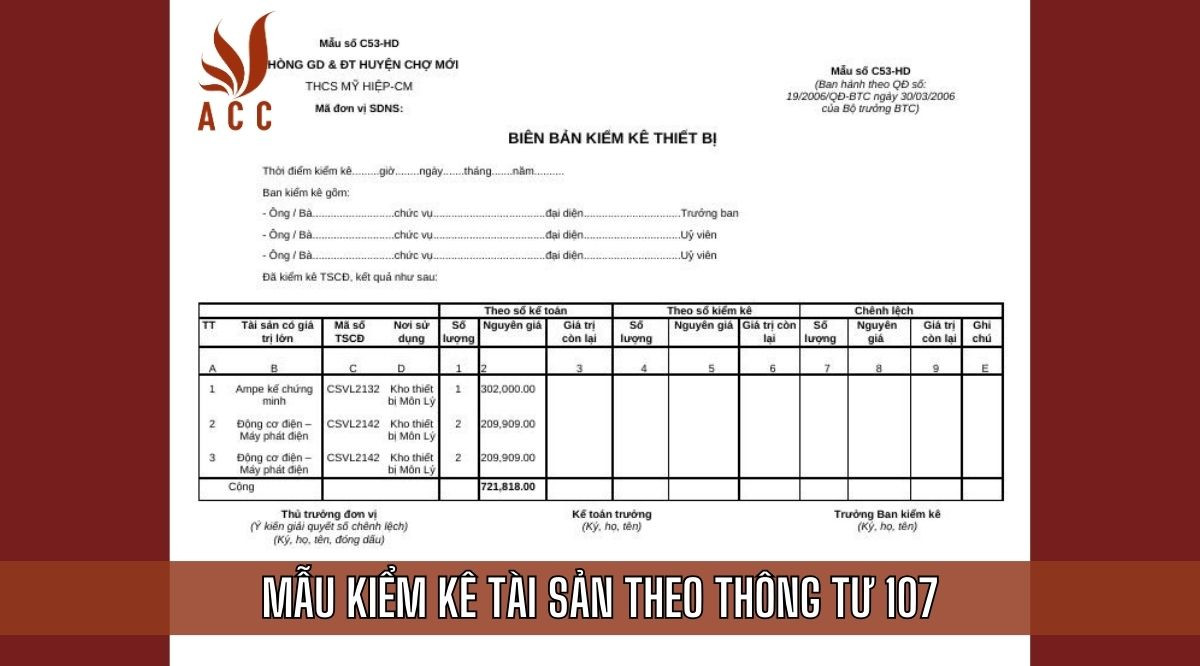

2. Mẫu kiểm kê tài sản theo thông tư 107

Đơn vị :................................

Mã QHNS: .......................... Mẫu số C53– HD

BIÊN BẢN KIỂM KÊ TSCĐ

Thời điểm kiểm kê..........................giờ.........ngày.......tháng........năm .....

Ban kiểm kê gồm:

Ông/Bà.............................chức vụ.........................................đại diện.....................................................Trưởng ban

Ông/Bà............................chức vụ..........................................đại diện....................................................Uỷ viên

Ông/Bà...............................chức vụ...........................................đại diện....................................................Uỷ viên

Đã kiểm kê TSCĐ, kết quả như sau:

STT

Tên tài sản cố định Mã số TSCĐ Nơi sử dụng Theo sổ kế toán Theo kiểm kê Chênh lệch

Số lượng Nguyên giá Giá trị còn lại Số lượng Nguyên giá Giá trị còn lại Số lượng Nguyên giá Giá trị còn lại Ghi chú

A B C D 1 2 3 4 5 6 7 8 9 E Cộng

Ý kiến giải quyết số chênh lệch:...........................................................................................................................................

Thủ trưởng đơn vị

Kế toán trưởng

Trưởng Ban kiểm kê

(Ý kiến giải quyết số chênh lệch) (Ký, họ tên) (Ký, họ tên)

(Ký, họ tên, đóng dấu)

>> Tải mẫu kiểm kê tài sản tại đây.

3. Câu hỏi thường gặp

Làm thế nào để lập biên bản kiểm kê tài sản đúng quy định?

Để lập biên bản kiểm kê tài sản đúng quy định, các đơn vị cần lưu ý những điểm sau:

Biên bản kiểm kê tài sản phải được lập thành 03 bản, mỗi bên giữ 01 bản.

Biên bản kiểm kê tài sản phải có đầy đủ các nội dung theo quy định tại Thông tư 107/2017/TT-BTC.

Chữ viết trên biên bản kiểm kê tài sản phải rõ ràng, dễ đọc, không tẩy xóa.

Người lập, người kiểm kê và người có thẩm quyền ký biên bản kiểm kê tài sản phải ký, ghi rõ họ tên và đóng dấu (nếu có).

Nếu phát hiện số chênh lệch trong quá trình kiểm kê tài sản thì phải xử lý như thế nào?

Nếu phát hiện số chênh lệch trong quá trình kiểm kê tài sản, người có thẩm quyền của đơn vị phải chỉ đạo xử lý kịp thời. Số chênh lệch được xử lý theo quy định của pháp luật.

Nếu tài sản được kiểm kê là tài sản cố định thì phải xử lý như thế nào?

Nếu tài sản được kiểm kê là tài sản cố định, thì việc xử lý số chênh lệch được thực hiện theo quy định tại Thông tư 133/2016/TT-BTC.

Nếu tài sản được kiểm kê là vật tư, hàng hóa thì phải xử lý như thế nào?

Nếu tài sản được kiểm kê là vật tư, hàng hóa, thì việc xử lý số chênh lệch được thực hiện theo quy định tại Thông tư 133/2016/TT-BTC.

Nội dung bài viết:

Bình luận