Mẫu đề cương thanh tra, kiểm tra sự tuân thủ trong chấp hành nhiệm vụ công vụ của cơ quan thuế là tài liệu hướng dẫn quy trình kiểm tra, thanh tra đối với hoạt động của cán bộ, công chức trong cơ quan thuế. Mẫu này giúp đảm bảo việc thực hiện đúng quy định, nâng cao hiệu quả công tác thuế và phòng ngừa các vi phạm.

Mẫu đề cương thanh tra, kiểm tra sự tuân thủ trong chấp hành nhiệm vụ công vụ của cơ quan thuế

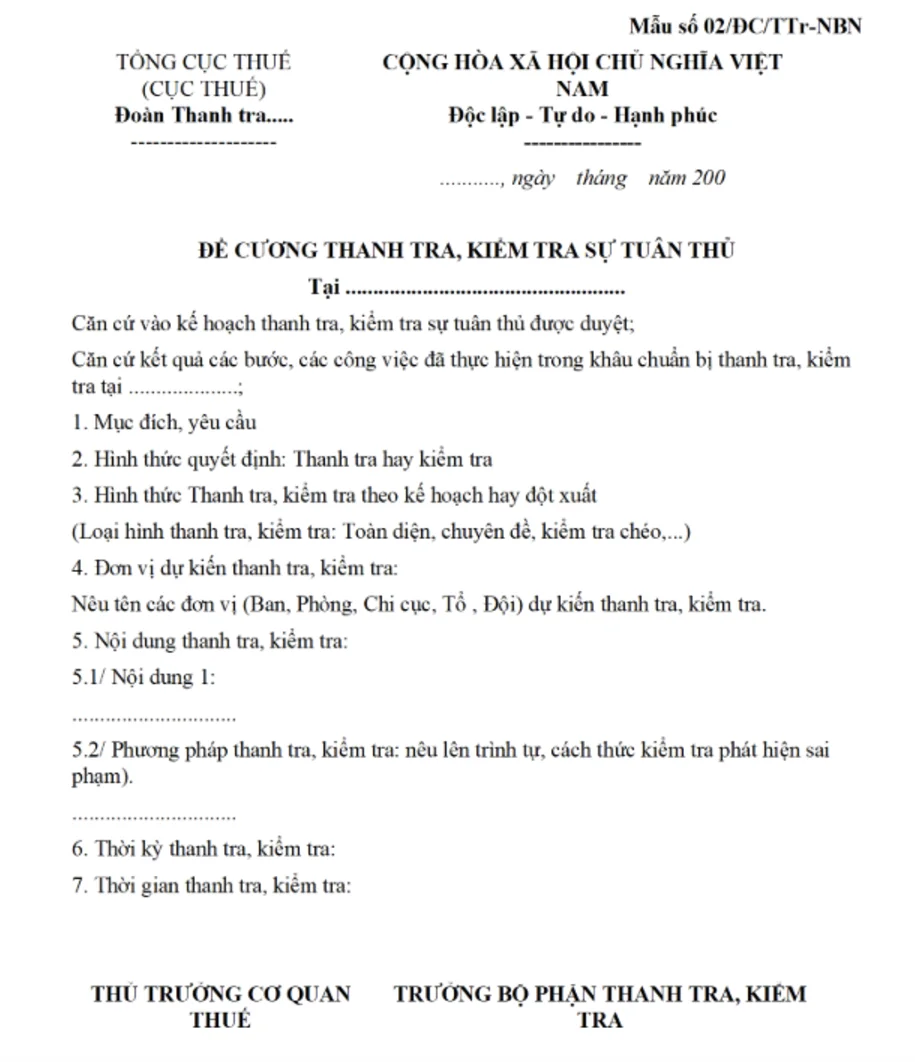

1. Mẫu đề cương thanh tra, kiểm tra sự tuân thủ trong chấp hành nhiệm vụ công vụ của cơ quan thuế

2. Mục đích của quy trình thanh tra, kiểm tra sự tuân thủ trong chấp hành nhiệm vụ công vụ của cơ quan thuế là gì? Các thành phần tham gia thực hiện quy trình?

Mục đích:

- Đảm bảo tuân thủ pháp luật: Kiểm tra xem các hoạt động của cơ quan thuế có tuân thủ đúng các quy định của pháp luật về thuế, các quy định của Nhà nước và của ngành thuế hay không.

- Nâng cao hiệu quả công tác: Đánh giá hiệu quả công tác của các đơn vị, cá nhân trong cơ quan thuế, từ đó đưa ra các giải pháp cải thiện.

- Phát hiện và xử lý vi phạm: Phát hiện và xử lý kịp thời các hành vi vi phạm pháp luật, sai phạm trong công tác.

- Ngăn ngừa tham nhũng: Góp phần ngăn chặn các hành vi tham nhũng, tiêu cực trong ngành thuế.

- Cải thiện hình ảnh: Nâng cao hình ảnh của cơ quan thuế trong mắt người dân và doanh nghiệp.

Thành phần tham gia:

- Đoàn thanh tra: Do cơ quan có thẩm quyền thành lập, gồm các thành viên có chuyên môn về thuế, luật, kiểm toán.

- Đối tượng thanh tra: Các đơn vị, cá nhân thuộc cơ quan thuế được giao nhiệm vụ thanh tra.

- Các bên liên quan: Người nộp thuế, các cơ quan, tổ chức có liên quan đến hoạt động thanh tra.

3. Các hình thức thanh tra, kiểm tra sự tuân thủ của cơ quan thuế

Thanh tra đột xuất: Thực hiện khi phát hiện dấu hiệu vi phạm hoặc theo yêu cầu của cấp trên.

Thanh tra định kỳ: Thực hiện theo kế hoạch hàng năm hoặc theo chu kỳ nhất định.

Thanh tra chuyên đề: Tập trung vào một lĩnh vực công việc cụ thể, ví dụ như thanh tra về quản lý nợ thuế, thanh tra về công tác chống buôn lậu.

Kiểm tra nội bộ: Do chính cơ quan thuế thực hiện để tự đánh giá, kiểm soát hoạt động của mình.

4. Xây dựng đề cương thanh tra, kiểm tra như thế nào?

Đề cương thanh tra, kiểm tra là tài liệu quan trọng, định hướng cho toàn bộ quá trình thanh tra. Khi xây dựng đề cương, cần lưu ý các yếu tố sau:

- Mục tiêu cụ thể: Xác định rõ mục tiêu của cuộc thanh tra.

- Phạm vi kiểm tra: Xác định rõ các nội dung, hoạt động cần kiểm tra.

- Thời gian thực hiện: Lập kế hoạch thời gian cụ thể cho từng giai đoạn của cuộc thanh tra.

- Thành phần đoàn thanh tra: Xác định rõ thành viên và nhiệm vụ của từng thành viên.

- Phương pháp kiểm tra: Chọn lựa các phương pháp kiểm tra phù hợp (kiểm tra hồ sơ, tài liệu, phỏng vấn, kiểm tra thực tế...).

- Các nguồn tài liệu: Xác định các nguồn tài liệu cần tham khảo, thu thập.

5. Nội dung trọng tâm của kế hoạch thanh tra, kiểm tra sự tuân thủ?

- Tình hình thực hiện nhiệm vụ: Đánh giá mức độ hoàn thành nhiệm vụ được giao của đơn vị, cá nhân.

- Việc chấp hành pháp luật: Kiểm tra việc tuân thủ các quy định của pháp luật về thuế, các quy định của Nhà nước và của ngành thuế.

- Quản lý tài sản, tài chính: Kiểm tra việc quản lý, sử dụng tài sản, tài chính của đơn vị.

- Công tác phòng, chống tham nhũng: Kiểm tra việc thực hiện các quy định về phòng, chống tham nhũng.

- Cải cách hành chính: Đánh giá tiến độ thực hiện các nhiệm vụ cải cách hành chính.

Các yếu tố khác có thể được bổ sung vào kế hoạch thanh tra, kiểm tra tùy thuộc vào đặc thù của từng đơn vị và mục tiêu cụ thể của cuộc thanh tra.

Lưu ý:

- Quy trình thanh tra, kiểm tra phải tuân thủ đúng các quy định của pháp luật.

- Đoàn thanh tra phải đảm bảo tính khách quan, công bằng trong quá trình làm việc.

- Kết quả thanh tra phải được ghi nhận đầy đủ, chính xác và có cơ sở khoa học.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Mẫu đề cương thanh tra, kiểm tra sự tuân thủ trong chấp hành nhiệm vụ công vụ của cơ quan thuế. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận