Với bài viết này công ty luật ACC sẽ cung cấp cho khách hàng các thông tin về Mẫu đăng ký người phụ thuộc giảm trừ gia cảnh mới 2024

Mẫu đăng ký người phụ thuộc giảm trừ gia cảnh mới 2024

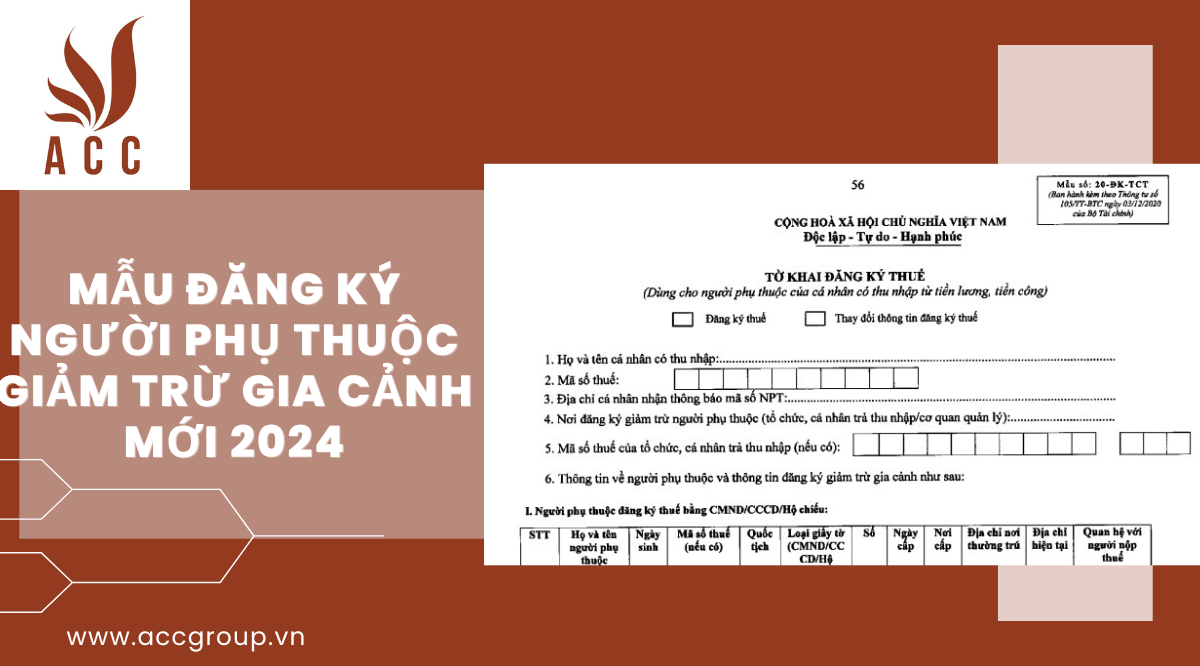

1. Mẫu đăng ký người phụ thuộc giảm trừ gia cảnh mới nhất

Theo đó, mẫu bản đăng ký người phụ thuộc giảm trừ gia cảnh thực hiện theo mẫu số 07/ĐK-NPT-TNCN tại Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP.

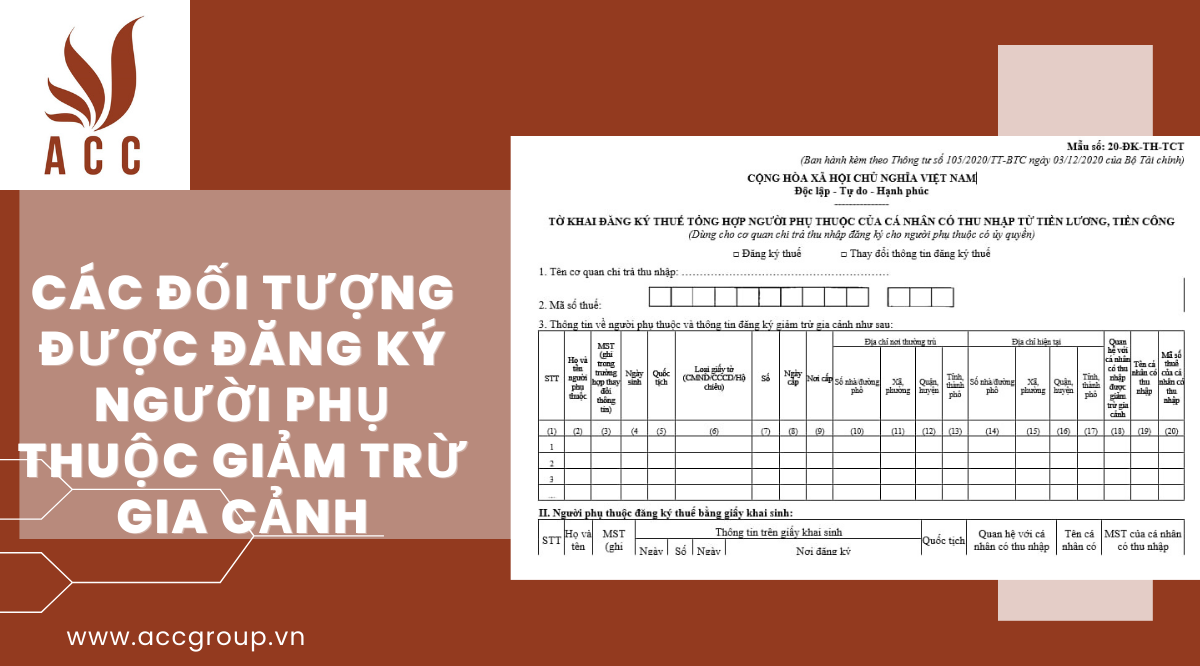

2. Các đối tượng được đăng ký người phụ thuộc giảm trừ gia cảnh

Theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC, người phụ thuộc được tính giảm trừ gia cảnh gồm có:

- Con:

- Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng.

- Con dưới 18 tuổi (tính đủ theo tháng).

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Vợ hoặc chồng:

- Vợ hoặc chồng của người nộp thuế đáp ứng điều kiện tại Điểm đ Khoản 1 Điều này.

- Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp:

- Cha đẻ, mẹ đẻ của người nộp thuế.

- Cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế.

- Cha dượng, mẹ kế của người nộp thuế.

- Cha nuôi, mẹ nuôi hợp pháp của người nộp thuế.

- Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng:

- Anh ruột, chị ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại.

- Cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế.

- Người khác mà người nộp thuế đang phải trực tiếp nuôi dưỡng theo quy định của pháp luật.

Để được tính giảm trừ gia cảnh, người phụ thuộc phải đáp ứng các điều kiện sau:

- Có quan hệ với người nộp thuế theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC.

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn không vượt quá 1 triệu đồng.

- Không phải là người phải chịu thuế thu nhập cá nhân.

Người nộp thuế có thể đăng ký người phụ thuộc giảm trừ gia cảnh cho một hoặc nhiều người phụ thuộc. Việc đăng ký người phụ thuộc giảm trừ gia cảnh phải được thực hiện trước thời hạn khai thuế (hoặc trước khi nộp hồ sơ quyết toán thuế của tổ chức, cá nhân trả thu nhập theo quy định của Luật Quản lý thuế).

Các đối tượng được đăng ký người phụ thuộc giảm trừ gia cảnh

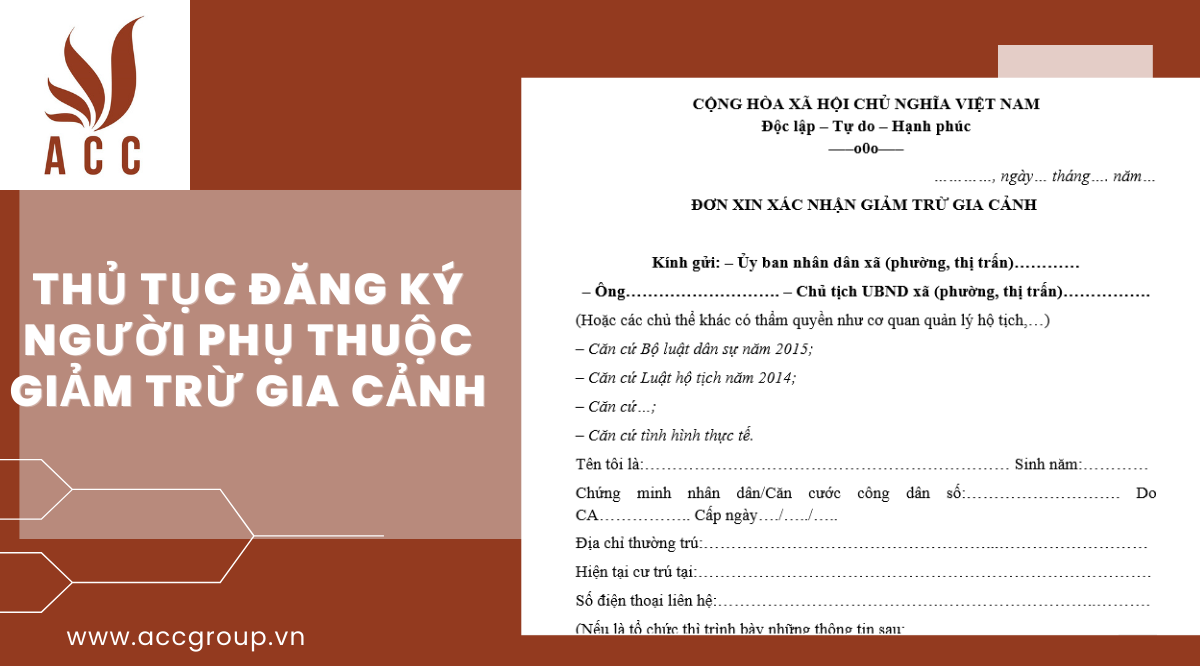

3. Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh được quy định tại Điều 11 Thông tư 92/2015/TT-BTC. Theo đó, người nộp thuế có thể thực hiện thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh theo một trong các cách sau:

1. Nộp trực tiếp tại trụ sở của tổ chức, cá nhân trả thu nhập

Người nộp thuế nộp hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh trực tiếp tại trụ sở của tổ chức, cá nhân trả thu nhập, kèm theo bản sao các giấy tờ sau:

- Giấy khai sinh hoặc giấy tờ tương đương của người phụ thuộc (nếu người phụ thuộc là con đẻ, con nuôi, con ngoài giá thú, con riêng của vợ, con riêng của chồng).

- Giấy tờ xác nhận khuyết tật của người phụ thuộc (nếu người phụ thuộc là con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động).

- Giấy tờ chứng minh mối quan hệ của người phụ thuộc với người nộp thuế (nếu là người phụ thuộc khác).

2. Gửi qua đường bưu điện

Người nộp thuế gửi hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh qua đường bưu điện đến tổ chức, cá nhân trả thu nhập, kèm theo bản sao các giấy tờ quy định tại khoản 1 Điều này.

3. Nộp trực tuyến thông qua Cổng thông tin điện tử của Tổng cục Thuế

Người nộp thuế có thể đăng ký người phụ thuộc giảm trừ gia cảnh trực tuyến thông qua Cổng thông tin điện tử của Tổng cục Thuế. Để thực hiện việc này, người nộp thuế cần đăng ký tài khoản và kích hoạt tài khoản trên Cổng thông tin điện tử của Tổng cục Thuế.

Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh

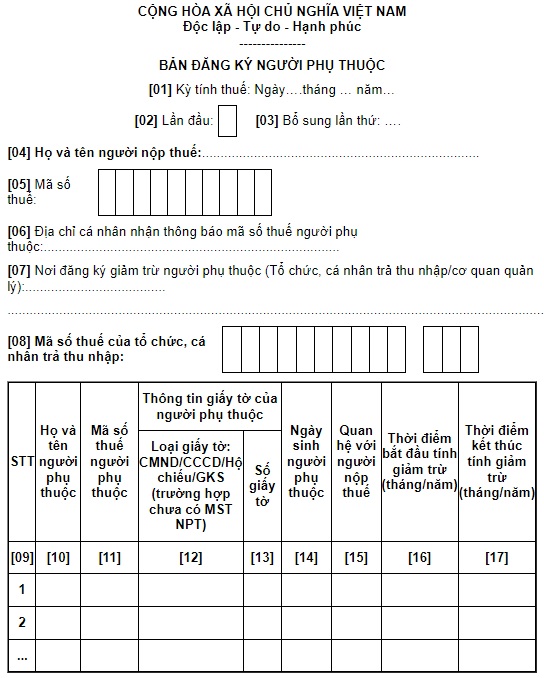

Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh bao gồm:

- Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Bản sao các giấy tờ chứng minh các thông tin về người phụ thuộc theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC.

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh

4. Thời hạn đăng ký người phụ thuộc giảm trừ gia cảnh

Thời hạn đăng ký người phụ thuộc giảm trừ gia cảnh được quy định tại Điều 11 Thông tư 92/2015/TT-BTC. Theo đó, thời hạn đăng ký người phụ thuộc giảm trừ gia cảnh được chia thành hai trường hợp:

- Trường hợp ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc: Chậm nhất là ngày 31 tháng 3 năm liền kề năm nộp thuế.

- Trường hợp người nộp thuế trực tiếp đăng ký thuế cho người phụ thuộc: Chậm nhất là ngày 30 tháng 4 năm liền kề năm nộp thuế.

Lưu ý: Nếu ngày cuối cùng của thời hạn trùng với ngày nghỉ theo quy định thì thời hạn được tính là ngày làm việc tiếp theo của ngày nghỉ đó.

5. Câu hỏi thường gặp

Câu hỏi 1: Người phụ thuộc là gì?

Trả lời:

Người phụ thuộc là người mà người nộp thuế có trách nhiệm nuôi dưỡng theo quy định của pháp luật, bao gồm:

- Con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng.

- Vợ hoặc chồng.

- Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp.

- Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng.

Câu hỏi 2: Người phụ thuộc được tính giảm trừ gia cảnh khi nào?

Trả lời:

Người phụ thuộc được tính giảm trừ gia cảnh khi đáp ứng các điều kiện sau:

- Có quan hệ với người nộp thuế theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC.

- Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn không vượt quá 1 triệu đồng.

- Không phải là người phải chịu thuế thu nhập cá nhân.

Câu hỏi 3: Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh bao gồm những gì?

Trả lời:

Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh bao gồm:

- Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

- Bản sao các giấy tờ chứng minh các thông tin về người phụ thuộc theo quy định tại Điều 9 Thông tư 111/2013/TT-BTC.

Câu hỏi 4: Thời hạn đăng ký người phụ thuộc giảm trừ gia cảnh là bao nhiêu?

Trả lời:

Thời hạn đăng ký người phụ thuộc giảm trừ gia cảnh được chia thành hai trường hợp:

- Trường hợp ủy quyền cho cơ quan chi trả thu nhập đăng ký thuế cho người phụ thuộc: Chậm nhất là ngày 31 tháng 3 năm liền kề năm nộp thuế.

- Trường hợp người nộp thuế trực tiếp đăng ký thuế cho người phụ thuộc: Chậm nhất là ngày 30 tháng 4 năm liền kề năm nộp thuế.

Câu hỏi 5: Người nộp thuế có thể đăng ký người phụ thuộc giảm trừ gia cảnh ở đâu?

Trả lời:

Người nộp thuế có thể đăng ký người phụ thuộc giảm trừ gia cảnh tại:

- Trụ sở của tổ chức, cá nhân trả thu nhập.

- Qua đường bưu điện.

- Trực tuyến thông qua Cổng thông tin điện tử của Tổng cục Thuế.

Câu hỏi 6: Người phụ thuộc giảm trừ gia cảnh có được hưởng các quyền lợi gì?

Trả lời:

Người phụ thuộc giảm trừ gia cảnh được hưởng các quyền lợi sau:

- Được tính giảm trừ gia cảnh khi người nộp thuế nộp thuế thu nhập cá nhân.

- Được hưởng chế độ bảo hiểm y tế theo quy định của Luật bảo hiểm y tế.

- Được hưởng trợ cấp xã hội theo quy định của pháp luật.

Câu hỏi 7: Người nộp thuế có thể thay đổi thông tin về người phụ thuộc giảm trừ gia cảnh không?

Trả lời:

Có, người nộp thuế có thể thay đổi thông tin về người phụ thuộc giảm trừ gia cảnh trong thời hạn 03 tháng kể từ ngày có thay đổi.

Câu hỏi 8: Người nộp thuế có thể hủy đăng ký người phụ thuộc giảm trừ gia cảnh không?

Trả lời:

Có, người nộp thuế có thể hủy đăng ký người phụ thuộc giảm trừ gia cảnh trong thời hạn 03 tháng kể từ ngày người phụ thuộc không còn đáp ứng các điều kiện được tính giảm trừ gia cảnh.

Trên đây là một số câu hỏi thường gặp về đăng ký người phụ thuộc giảm trừ gia cảnh. Người nộp thuế cần nắm rõ các quy định này để thực hiện thủ tục đăng ký một cách chính xác và nhanh chóng.

Câu hỏi thường gặp

Trên đây là tổng hợp các mẫu đăng ký người phụ thuộc giảm trừ gia cảnh mới 2024 thông dụng. Nếu có thắc mắc liên quan, bạn đọc vui lòng liên hệ với ACC để được hỗ trợ.

Nội dung bài viết:

Bình luận