Khi có tài sản cố định cần hủy, cần lập biên bản hủy tài sản cố định theo quy định. Vậy việc hủy tài sản cố định theo quy định cần lập biên bản như thế nào? Cùng ACC tham khảo Mẫu biên bản hủy tài sản cố định qua bài viết dưới đây nhé.

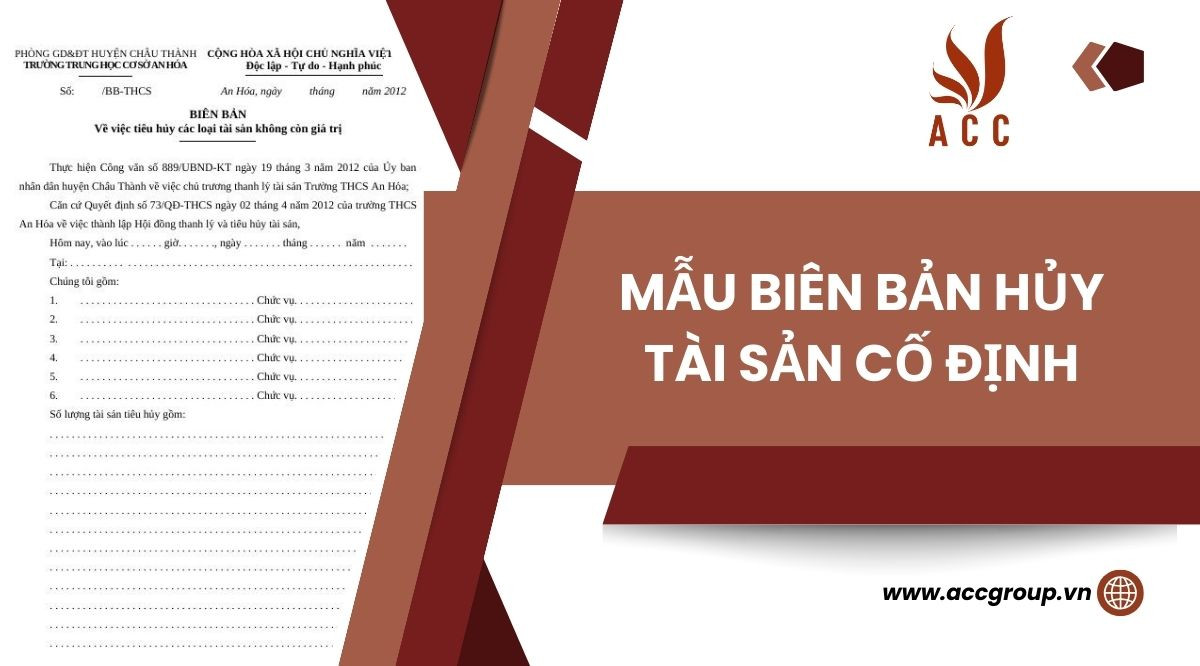

Mẫu biên bản hủy tài sản cố định

1. Biên bản hủy tài sản cố định là gì?

Biên bản hủy tài sản cố định là một văn bản pháp lý được lập ra để xác nhận việc loại bỏ tài sản cố định ra khỏi danh mục tài sản của doanh nghiệp. Biên bản này được lập bởi hội đồng thanh lý tài sản cố định và được sử dụng làm căn cứ để ghi giảm tài sản cố định trên sổ kế toán.

Biên bản hủy tài sản cố định phải có đầy đủ các nội dung sau:

- Tên, địa chỉ của doanh nghiệp.

- Số hiệu, ký hiệu, số thẻ tài sản cố định được hủy.

- Giá trị còn lại của tài sản cố định được hủy.

- Lý do hủy tài sản cố định.

- Phương thức hủy tài sản cố định.

- Họ tên, chữ ký của các thành viên hội đồng thanh lý tài sản cố định.

Biên bản hủy tài sản cố định được lập thành 2 bản, 1 bản lưu tại phòng kế toán, 1 bản giao cho bộ phận quản lý, sử dụng tài sản cố định.

Hủy tài sản cố định là một hình thức thanh lý tài sản cố định. Tài sản cố định được hủy khi thuộc một trong các trường hợp sau:

- Tài sản cố định bị hư hỏng, không còn khả năng sử dụng.

- Tài sản cố định bị mất, bị phá hủy do thiên tai, địch họa, hỏa hoạn,...

- Tài sản cố định không còn phù hợp với nhu cầu sử dụng của doanh nghiệp.

2. Mẫu biên bản hủy tài sản cố định

CÔNG TY ……………

PHÒNG ……………..

———————–

Số: …. / BB

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

————————-

….……………, ngày …. tháng …. năm …..

BIÊN BẢN HỦY TÀI SẢN CỐ ĐỊNH

—————————————-

Căn cứ Quyết định số … ngày … tháng … năm … về việc Hủy tài sản cố định …………………

Hôm nay, vào hồi … giờ, ngày … tháng … năm … đã tiến hành hủy tài sản cố định …………………

Thành phần tham gia

Chúng tôi gồm:

Ông (bà): ………………………………………………………………………………..

Ông (bà): ………………………………………………………………………………..

Ông (bà): ………………………………………………………………………………..

….……………………………………………………….

Nội dung

Mô tả tài sản cố định:

– Tên: ………………………………………………………………………………….

– Công dụng:……………………………………………………………………………

– Số lượng:……………………………………………………………………………..

– Tình trạng trước khi tiêu hủy:………………………………………………………..

Lý do tiêu hủy TSCĐ: ………………………………………………………………………..

Hình thức tiêu hủy: ………………………………………………………………………….

Biện pháp xử lý sau tiêu hủy: ………………………………………………………………

+ ………………………………………………………………………………………

+ ………………………………………………………………………………………

Thời gian kết thúc quá trình tiêu hủy vào hồi … giờ, ngày … tháng … năm …

Tất cả tham gia quá trình tiêu hủy cam kết đã chứng kiến và hoàn thành quá trình tiêu hủy TSCĐ …………………..

Giám đốc công ty

(Ký, ghi rõ họ tên) Trưởng phòng kỹ thuật

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên)

>> Tải mẫu biên bản tiêu hủy tài sản cố định tại đây.

3. Thủ tục hủy tài sản cố định được thực hiện như sau:

Bước 1: Hội đồng thanh lý tài sản cố định được thành lập theo quyết định của thủ trưởng doanh nghiệp.

Bước 2: Hội đồng thanh lý tài sản cố định tiến hành kiểm kê, đánh giá tài sản cố định cần hủy.

Bước 3: Hội đồng thanh lý tài sản cố định lập biên bản hủy tài sản cố định.

Bước 4: Thủ trưởng doanh nghiệp ra quyết định hủy tài sản cố định.

Bước 5: Hội đồng thanh lý tài sản cố định thực hiện việc hủy tài sản cố định.

Sau khi hủy tài sản cố định, doanh nghiệp phải thực hiện các thủ tục sau:

- Ghi giảm tài sản cố định trên sổ kế toán.

Xử lý số tiền thu được từ việc bán phế liệu, phế thải của tài sản cố định bị hủy.

Thủ tục hủy tài sản cố định được thực hiện như sau

4. Câu hỏi thường gặp

4.1 Ai có thẩm quyền lập Biên bản hủy tài sản cố định?

Thẩm quyền lập Biên bản hủy tài sản cố định thuộc về hội đồng thanh lý tài sản cố định, được thành lập theo quyết định của thủ trưởng doanh nghiệp. Hội đồng thanh lý tài sản cố định phải có ít nhất 3 thành viên, bao gồm:

- Đại diện phòng tài chính kế toán.

- Đại diện phòng quản lý, sử dụng tài sản cố định.

- Đại diện bộ phận sử dụng tài sản cố định.

4.2 Khi nào cần lập Biên bản hủy tài sản cố định?

Biên bản hủy tài sản cố định cần được lập khi tài sản cố định thuộc một trong các trường hợp sau:

- Tài sản cố định bị hư hỏng, không còn khả năng sử dụng.

- Tài sản cố định bị mất, bị phá hủy do thiên tai, địch họa, hỏa hoạn,...

- Tài sản cố định không còn phù hợp với nhu cầu sử dụng của doanh nghiệp.

4.3 Các nội dung cần có trong Biên bản hủy tài sản cố định là gì?

Biên bản hủy tài sản cố định phải có đầy đủ các nội dung sau:

- Tên, địa chỉ của doanh nghiệp.

- Số hiệu, ký hiệu, số thẻ tài sản cố định được hủy.

- Giá trị còn lại của tài sản cố định được hủy.

- Lý do hủy tài sản cố định.

- Phương thức hủy tài sản cố định.

- Họ tên, chữ ký của các thành viên hội đồng thanh lý tài sản cố định.

4.4 Biên bản hủy tài sản cố định được lập thành bao nhiêu bản?

Biên bản hủy tài sản cố định được lập thành 2 bản, 1 bản lưu tại phòng kế toán, 1 bản giao cho bộ phận quản lý, sử dụng tài sản cố định.

4.5 Lý do hủy tài sản cố định ghi như thế nào?

Lý do hủy tài sản cố định cần được ghi rõ ràng, cụ thể, có thể là một trong các lý do sau:

- Tài sản cố định bị hư hỏng, không còn khả năng sử dụng.

- Tài sản cố định bị mất, bị phá hủy do thiên tai, địch họa, hỏa hoạn,...

- Tài sản cố định không còn phù hợp với nhu cầu sử dụng của doanh nghiệp.

4.6 Phương thức hủy tài sản cố định ghi như thế nào?

Phương thức hủy tài sản cố định cần được ghi rõ ràng, cụ thể, có thể là một trong các phương thức sau:

- Phá dỡ, tháo rời.

- Bán phế liệu, phế thải.

- Trả lại nhà nước.

4.7 Giá trị còn lại của tài sản cố định được hủy được tính như thế nào?

Giá trị còn lại của tài sản cố định được hủy được xác định bằng cách lấy nguyên giá tài sản cố định trừ đi giá trị khấu hao lũy kế.

4.8 Cách ghi giảm tài sản cố định trên sổ kế toán khi hủy tài sản cố định là gì?

Khi hủy tài sản cố định, doanh nghiệp cần thực hiện các thủ tục ghi giảm tài sản cố định trên sổ kế toán như sau:

Nợ TK 214: Giá trị khấu hao lũy kế của TSCĐ.

Nợ TK 811: Giá trị còn lại của TSCĐ (lấy Nguyên giá - Giá trị khấu hao lũy kế).

Có TK 211: Nguyên giá TSCĐ.

Xử lý số tiền thu được từ việc bán phế liệu, phế thải của tài sản cố định bị hủy như thế nào?

Số tiền thu được từ việc bán phế liệu, phế thải của tài sản cố định bị hủy được hạch toán như sau:

Nợ TK 111, 112, 331, 334, 338: Số tiền thu được từ việc bán phế liệu, phế thải của tài sản cố định bị hủy.

Có TK 811: Giá trị còn lại của TSCĐ (lấy Nguyên giá - Giá trị khấu hao lũy kế).

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về vấn đề Mẫu biên bản hủy tài sản cố định. Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận