1. Tờ khai mất hóa đơn đỏ (GTGT) liên 2 lập

Mẫu biên bản báo mất hóa đơn GTGT (lập liên 2) căn cứ Nghị định 51/2010/NĐCP ngày 14/5/2010 của Chính phủ, Thông tư số 39/2014/TT BTC ngày 31/3/2014 hướng dẫn thi hành Nghị định 04/2014/NĐ-CP và Nghị định 51/2010/NĐ-CP.

|

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc —oOo— BIÊN BẢN MẤT HOÁ ĐƠN ( GTGT) LIÊN 2 ĐÃ LẬP Số ……./BBHHĐ – Căn cứ Nghị định 51/2010/NĐ-CP ngày 14/05/2010 của Chính phủ quy định về hoá đơn bán hàng hóa, cung ứng dịch vụ. – Căn cứ Thông tư số 39/2014/TT BTC ngày 31/03/2014 hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP về hóa đơn bán hàng hóa, cung ứng dịch vụ. Hôm nay, ngày ………, đại diện hai bên gồm có: BÊN NHẬN HÓA ĐƠN: ………………………………… Địa chỉ : ……………………………………………. Điện thoại : …………. MST: ………………. Ông (bà): ………………… Chức vụ : ……………. BÊN GIAO HÓA ĐƠN: ……………………………………………………. Địa chỉ : ……………………………………………………………… Điện thoại : ………… MST: …………………………. Ông (bà) : ……………………. Chức vụ : …………………….. Hai bên cùng tiến hành lập biên bản mất hóa đơn để xác nhận việc bên mua mua hàng (bên nhận hóa đơn – Công ty …….) đã làm mất bản gốc liên 2 – liên giao cho khách hàng theo chi tiết sau: Các số hóa đơn bị mất bản gốc (liên 2):

Liên 1 của các hóa đơn trên, bên bán hàng (bên giao hóa đơn) đã thực hiện kê khai thuế trong kỳ báo cáo tháng ………… Chúng tôi cam kết và hoàn toàn chịu trách nhiệm về việc mất hóa đơn này. Biên bản này lập thành 02 bản, đơn vị giao hóa đơn giữ 01 bản, đơn vị nhận hóa đơn giữ 01 bản.

ĐẠI DIỆN BÊN GIAO HÓA ĐƠN ĐẠI DIỆN BÊN NHẬN HÓA ĐƠN |

Trong quá trình mua bán hàng hóa, dịch vụ, người bán đã lập hóa đơn theo quy định của pháp luật. Tuy nhiên, do nhiều nguyên nhân mà hóa đơn có thể bị mất, hỏng, thất lạc,… Đặc biệt, trong thời đại thương mại trực tuyến phát triển mạnh mẽ, hóa đơn còn có thể được gửi cho người mua thông qua một bên trung gian, hoặc gửi sau hàng hóa… Do đó, việc mất hóa đơn cũng dễ xảy ra hơn. Theo quy định của pháp luật, khi phát hiện việc mất hóa đơn đỏ (GTGT) lần 2, người bán và người mua phải lập biên bản mất hóa đơn để ghi nhận sự việc và ghi rõ thông tin phần đầu của hóa đơn người bán kê khai nộp thuế tháng nào. Đồng thời, các bên phải ký, ghi rõ họ tên của người được ủy quyền hoặc người đại diện hợp pháp, đóng dấu (nếu có) vào biên bản. Ngoài ra, bên làm mất hóa đơn phải lập Tờ khai mất hóa đơn theo mẫu BC21/AC (theo Thông tư 39/2014/TT-BTC) gửi cơ quan thuế quản lý trực tiếp.

Chúng tôi đã chia sẻ bài viết về mất hóa đơn để các bạn hiểu rõ hơn về cách xử lý khi gặp sự cố này. Một số lưu ý khi lập báo cáo mất hóa đơn:

Người mua và Người bán hoàn toàn chịu trách nhiệm về tính chính xác của hóa đơn bị thất lạc. Bộ phận kế toán bên bán phải lập biên bản mất hóa đơn (GTGT) liên 1 sau khi lập biên bản mất hóa đơn (GTGT) liên 2. Liên hóa đơn phải được người đại diện theo pháp luật ký xác nhận và đóng dấu để giao cho người mua. Người mua có thể sử dụng bản sao hóa đơn có chữ ký và xác nhận của người bán (nếu có), cũng như biên bản mất cả hai hóa đơn để báo cáo thuế và chứng từ kế toán.

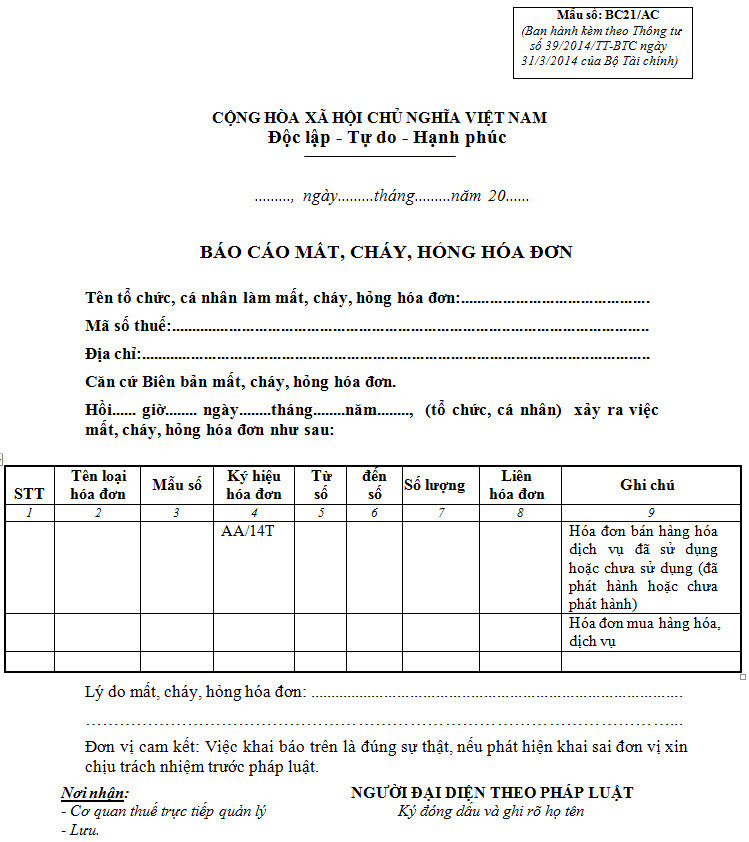

2. Mẫu Báo cáo mất hóa đơn

Bên cạnh việc lập biên bản mất hóa đơn, bên làm mất hóa đơn phải lập biên bản mất hóa đơn. Trong thời hạn 5 ngày kể từ ngày mất hóa đơn, kế toán phải thông báo với cơ quan thuế theo quy định. Bộ phận kế toán của công ty sẽ lập tờ khai hóa đơn bị mất trên phần mềm hỗ trợ kê khai, sau đó gửi trực tuyến đến cơ quan thuế. Trên phần mềm hỗ trợ kê khai, bạn chỉ cần vào phần “hóa đơn” là có thể lập được báo cáo này. Tùy từng trường hợp đối tượng làm mất, hỏng hóa đơn mà bộ phận kế toán sẽ lập thông báo phù hợp gửi cơ quan thuế. Theo đó, bộ phận kế toán phải điền thông tin trên hóa đơn bị mất theo mẫu BC21/AC thông tư 39/2014/TT-BTC.

Biên bản ghi nhận sự việc mất hóa đơn

3. Mức phạt khi làm mất hóa đơn doanh nghiệp

Ngoài việc tìm hiểu mẫu giấy báo mất hóa đơn, bạn cũng nên biết hình phạt đối với từng hành vi làm mất hóa đơn. Hiện nay, pháp luật Việt Nam cũng có những quy định về các hình thức xử phạt khác nhau tùy theo mức độ vi phạm của từng hành vi vi phạm, cụ thể như sau:

Cảnh báo hành vi:

Làm mất hóa đơn đã phát hành (trừ khách hàng) trong quá trình sử dụng, báo cáo nộp thuế, có chứng từ, tài liệu chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ. Hủy hóa đơn lập nhầm, xóa và người bán lập hóa đơn khác lập thay thế cho hóa đơn lập nhầm, xóa. Phạt tiền từ 3.000.000 đồng đến 5.000.000 đồng đối với hành vi sau đây:

Trong quá trình sử dụng, người bán làm mất, cháy, hỏng hóa đơn đã lập (giao cho khách hàng) đã kê khai nộp thuế, có hồ sơ, tài liệu, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ và có tình tiết giảm nhẹ. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng đối với hành vi sau đây:

Mất hóa đơn đã đặt, mua của cơ quan thuế nhưng chưa phát hành. Trong quá trình sử dụng làm mất hóa đơn đã lập (giao cho khách hàng), người bán đã kê khai nộp thuế, có sổ sách, chứng từ, chứng từ chứng minh việc mua bán hàng hóa, dịch vụ. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với hành vi sau đây:

Làm mất, cháy, hỏng hóa đơn đã lập, đã kê khai, đã thanh toán trong quá trình sử dụng, lưu trữ, trừ các trường hợp nêu trên.

Nội dung bài viết:

Bình luận