Mẫu BC26/AC báo cáo tình hình sử dụng hóa đơn theo tháng và quý, được ban hành kèm theo Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài chính. Để biết thêm chi tiết về mẫu đơn này, mời quý bạn đọc theo dõi bài viết Mẫu BC26/AC về báo cáo tình hình hoá đơn theo tháng dưới đây của ACC.

1. Sử dụng hoá đơn điện tử có cần lập hoá đơn BC26/AC không?

Hiện nay, nếu vẫn đang sử dụng hóa đơn giấy, hóa đơn điện tử theo quy định tại Nghị định 51/2010/NĐ-CP và các Thông tư 32/2022/TT-BTC, 39/2014/TT-BTC thì hàng quý doanh nghiệp, hộ kinh doanh vẫn phải lập và nộp Báo cáo tình hình sử dụng hóa đơn (BC26/AC), dù có sử dụng hay không sử dụng hóa đơn.

Tuy nhiên, nếu sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020, Thông tư 78/2021/TT-BTC (sẽ thay thế cho Nghị định 119/2019, Thông tư 68/2019/TT-BTC) thì việc báo cáo này sẽ được loại bỏ, giảm nhẹ thủ tục hành chính đối với những doanh nghiệp dùng nhiều loại hóa đơn, nhiều lượng hóa đơn

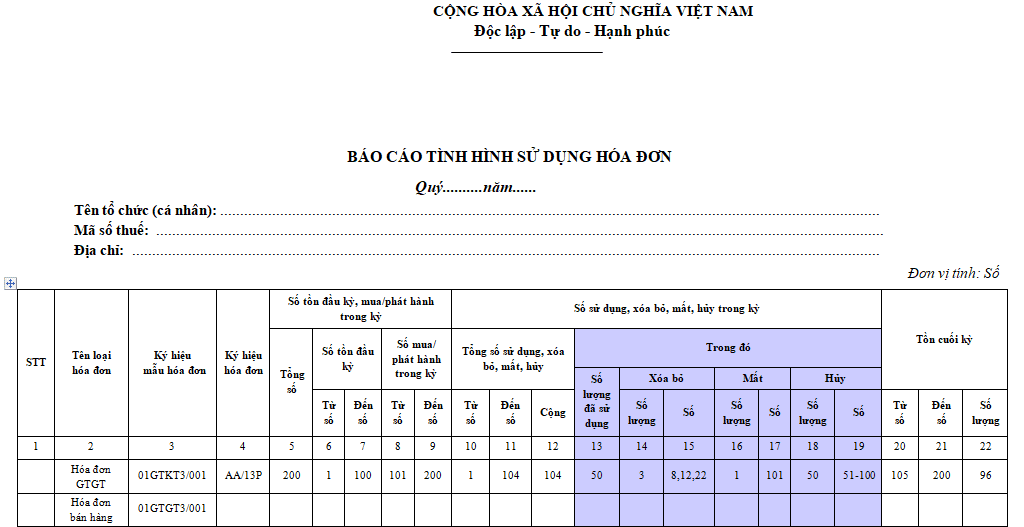

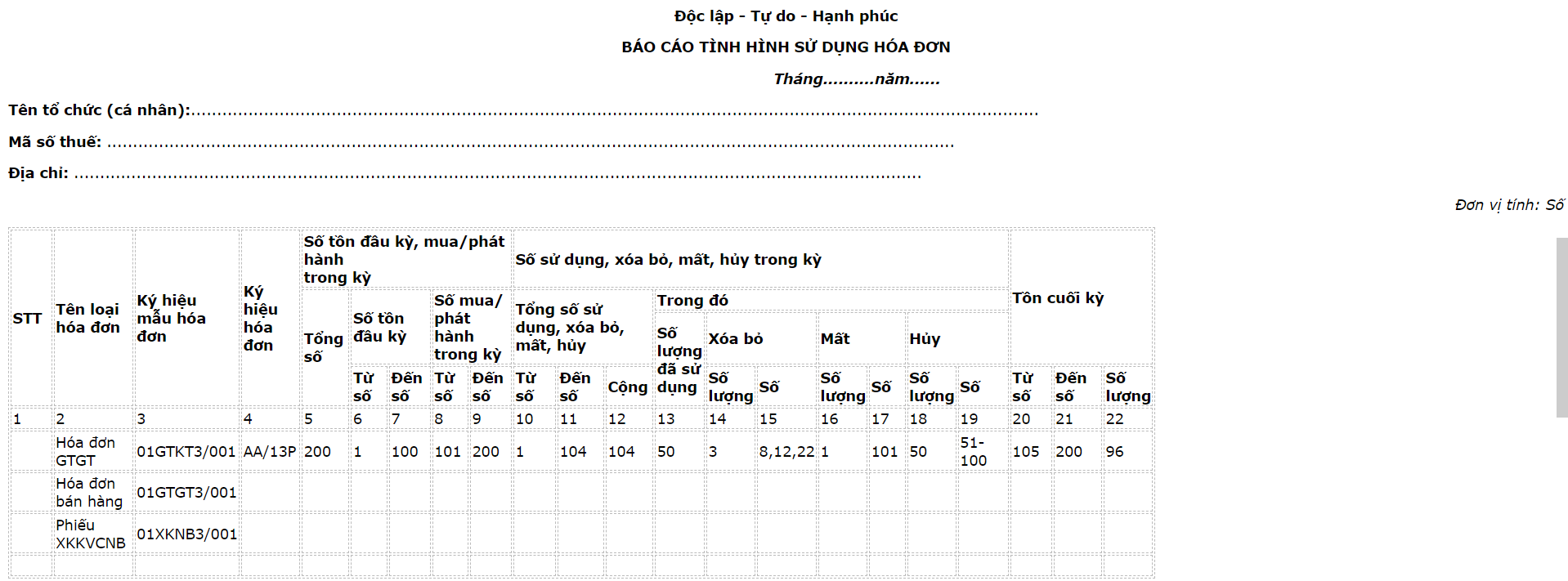

2. Mẫu BC26/AC về báo cáo tình hình hoá đơn theo tháng

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Cam kết báo cáo tình hình sử dụng hóa đơn trên đây là đúng sự thật, nếu sai, đơn vị chịu hoàn toàn trách nhiệm trước pháp luật.

................., ngày,,,,,,,,,,,,,,,,,tháng.....................năm............

Người lập biểu Người đại diện theo pháp luật

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên và đóng dấu)

Tải mẫu BC26/AC về báo cáo tình hình hoá đơn theo tháng TẠI ĐÂY

3. Quy định về việc nộp báo cáo tình hình sử dụng hóa đơn theo Thông tư 78, nghị định 123

Thông tư 78/2021/TT-BTC có hiệu lực đã đem lại nhiều thay đổi trong quá trình sử dụng hóa đơn điện tử của người nộp thuế. Đối với các tổ chức, cá nhân kinh doanh sử dụng hóa đơn điện tử theo quy định tại Thông tư 78, Nghị định 123 thì sẽ không phải lập báo cáo BC 26. Trừ một số trường hợp theo quy định.

Theo điều 29, nghị định 123/2020/NĐ-CP, người nộp thuế là tổ chức, hộ/cá nhân kinh doanh sử dụng hóa đơn mua của cơ quan thì cần nộp BC 26. Đồng thời, Người nộp thuế cũng cần lập bảng kê hóa đơn được sử dụng trong kỳ tính thuế cho CQT trực tiếp quản lý.

Với các đối tượng này, thời hạn nộp báo cáo theo quý là ngày cuối cùng của tháng đầu tiên của quý tiếp theo quý có phát sinh việc sử dụng hóa đơn. Đây là thời hạn chậm nhất mà người nộp thuế cần lưu ý để lập báo cáo tình hình sử dụng hóa đơn.

Trường hợp trong kỳ tính thuế, đơn vị không sử dụng hóa đơn thì người nộp thuế nộp báo cáo BC 26 và ghi số lượng hóa đơn đã được sử dụng là 0. Đồng thời, đơn vị không cần gửi bảng kê hóa đơn được sử dụng trong kỳ tính thuế. Trường hợp đã sử dụng hết hóa đơn, đã báo cáo tình hình hình sử dụng hóa đơn kỳ trước có số tồn bằng 0 thì người nộp thuế không cần lập báo cáo BC 26 nếu trong kỳ không mua hay không sử dụng hóa đơn.

Như vậy, ngoại trừ các đối tượng được quy định tại điều 29, nghị định 123/2020/NĐ-CP, các đối tượng còn lại sẽ không cần làm báo cáo tình hình sử dụng hóa đơn khi sử dụng hóa đơn điện tử theo quy định tại Thông tư 78.

Xem thêm:

Trên đây là nội dung tư vấn của ACC liên quan đến vấn đề mẫu BC26/AC về báo cáo tình hình hoá đơn theo tháng?. Nếu có bất kỳ thắc mặc gì liên quan đến nội dung bài viết hoặc cần được hỗ trợ, tư vấn về các vấn đề pháp lý khác, vui lòng liên hệ với chúng tôi qua:

Hotline: 19003330

Zalo: 084 696 7979

Email: [email protected]

Website: accgroup.vn

Nội dung bài viết:

Bình luận