Khác với báo cáo tài chính thông thường, báo cáo tài chính nội bộ được thiết kế xuất phát trực tiếp cung cấp thông tin tài chính của nhà điều hành và các cấp quản lý trong nội bộ doanh nghiệp. Báo cáo tài chính nội bộ được hầu hết các doanh nghiệp sử dụng, nhưng bạn có biết Báo cáo tài chính nội bộ bao gồm những gì và được xây dựng như thế nào? Và tại sao mỗi doanh nghiệp đều cần làm báo cáo tài chính nội bộ?

Trong bài viết dưới đây, ACC sẽ chia sẻ với các bạn mẫu Báo cáo tài chính nội bộ và giúp các bạn hiểu được tầm quan trọng của Báo cáo tài chính nội bộ trong doanh nghiệp.

Mẫu báo cáo tài chính nội bộ

1. Báo cáo tài chính là gì?

Khoản 1, Điều 3, Luật Kế toán số 88/2015/QH13 quy định, báo cáo tài chính (tiếng Anh là: Financial Statement) “là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán, được trình bày theo mẫu biểu quy định tại chuẩn mực kế toán và chế độ kế toán.”

Hiện nay, báo cáo tài chính được áp dụng cho tất cả loại hình doanh nghiệp thành lập và đang hoạt động tại Việt Nam. Theo định kỳ thời hạn quy định của pháp luật, doanh nghiệp có nghĩa vụ lập và nộp báo cáo tài chính trung thực và chính xác cho các cơ quan nhà nước có thẩm quyền. Với từng loại hình, quy mô doanh nghiệp mà thời hạn nộp báo cáo và số lượng báo cáo riêng phù hợp.

Mục tiêu của báo cáo tài chính là cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp. Đồng thời đáp ứng các yêu cầu quản lý của chủ doanh nghiệp, cơ quan nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. Trong báo cáo tài chính sẽ có những thông tin doanh nghiệp bao gồm: Tài sản; nợ phải trả; vốn chủ sở hữu; chi phí sản xuất kinh doanh và chi phí khác, doanh thu, thu nhập khác…; lãi, lỗ và phân chia kết quả kinh doanh; các luồng tiền.

2. Mục đích của Báo cáo tài chính

Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tình hình kinh doanh và các luồng tiền của một doanh nghiệp, đáp ứng yêu cầu quản lý của chủ doanh nghiệp, cơ quan Nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa ra các quyết định kinh tế. BCTC phải cung cấp những thông tin của một doanh nghiệp về:

– Tài sản;

– Nợ phải trả;

– Vốn chủ sở hữu;

– Doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác;

– Lãi, lỗ và phân chia kết quả kinh doanh;

– Các luồng tiền.

Ngoài các thông tin trên, doanh nghiệp còn phải cung cấp các thông tin khác trong “Bản thuyết minh Báo cáo tài chính” nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các BCTC tổng hợp và các chính sách kế toán đã áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh, lập và trình bày BCTC.

3. Đối tượng áp dụng báo cáo tài chính

Đối tượng áp dụng lập báo cáo tài chính bao gồm:

– Đối tượng lập BCTC năm:

Hệ thống BCTC năm được áp dụng cho tất cả các loại hình doanh nghiệp thuộc các ngành và các thành phần kinh tế. BCTC năm phải lập theo dạng đầy đủ.

– Đối tượng lập BCTC giữa niên độ (BCTC quý và BCTC bán niên) bao gồm:

+ Doanh nghiệp do Nhà nước sở hữu 100% vốn điều lệ hoặc nắm giữ cổ phần chi phối, đơn vị có lợi ích công chúng phải lập BCTC giữa niên độ;

+ Các doanh nghiệp khác không thuộc đối tượng nêu trên được khuyến khích lập BCTC giữa niên độ (nhưng không bắt buộc).

BCTC giữa niên độ được lập dưới dạng đầy đủ hoặc tóm lược.

Lưu ý:

Doanh nghiệp cấp trên có các đơn vị trực thuộc không có tư cách pháp nhân phải lập BCTC của riêng đơn vị mình và BCTC tổng hợp.

Các đơn vị trực thuộc không có tư cách pháp nhân phải lập BCTC của mình phù hợp với kỳ báo cáo của đơn vị cấp trên để phục vụ cho việc tổng hợp BCTC của đơn vị cấp trên và kiểm tra của cơ quan quản lý Nhà nước.

4. Vai trò của báo cáo tài chính

Báo cáo tài chính có vai trò quan trọng, phản ánh tình hình tài chính, kết quả kinh doanh của doanh nghiệp. Những vai trò quan trọng của báo cáo tài chính có thể kể tới như:

- Cung cấp chỉ tiêu kinh tế, tài chính để nhận biết, kiểm tra toàn diện tình hình hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Cung cấp số liệu, tài liệu phục vụ cho việc phân tích hoạt động kinh tế, tài chính, từ đó đánh giá tình hình kinh doanh, thực trạng tài chính, hiệu quả sử dụng vốn của doanh nghiệp.

- Là cơ sở để phân tích, phát hiện tiềm năng về kinh tế, dự đoán tình hình, xu hướng hoạt động của doanh nghiệp để đưa ra các quyết định đúng đắn, có hiệu quả.

- Phục vụ cho việc lập kế hoạch sản xuất, kinh doanh, đầu tư cho phù hợp.

Báo cáo tài chính không chỉ đáp ứng nhu cầu quản lý, điều hành của các nhà quản lý doanh nghiệp mà còn đáp ứng thông tin của nhiều đối tượng khác. Đó là:

- Đối với chủ doanh nghiệp, Hội đồng quản trị, Ban giám đốc: Cung cấp thông tin để doanh nghiệp phân tích, đánh giá thực trạng, tiềm năng tài chính, khả năng thanh toán, tình hình và kết quả kinh doanh. Trên cơ sở đó, hoạch định chính sách quản lý, sử dụng tài sản và huy động vốn, dòng tiền cho hợp lý.

- Đối với các nhà đầu tư, chủ nợ, ngân hàng: Giúp đánh giá thực trạng, tiềm năng tài chính, các hoạt động kinh doanh, khả năng sinh lời, khả năng thanh toán và đánh giá rủi ro để có quyết định phù hợp.

- Đối với người lao động: Giúp người lao động hiểu được tình hình hoạt động, khả năng tiếp tục duy trì và phát triển trong tương lai, cũng như khả năng chi trả, thanh toán của doanh nghiệp để có quyết định việc làm phù hợp.

- Đối với cơ quản quản lý nhà nước: Thực hiện chức năng thanh tra, kiểm tra, giám sát việc tuân thủ luật pháp, từ đó đề ra các quyết định quản lý phù hợp.

5. Báo cáo tài chính nội bộ là gì?

Báo cáo tài chính nội bộ là công việc hết sức quan trọng của doanh nghiệp, cho thấy một cách chính xác nhất về tình hình kinh doanh của doanh nghiệp, tình hình lãi lỗ, hiệu quả kinh doanh của doanh nghiệp ra sao.

6. Mẫu Báo cáo tài chính nội bộ

Thông thường, Báo cáo tài chính nội bộ cũng bao gồm những văn bản giống như Báo cáo Tài chính của doanh nghiệp như:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

Được xây dựng dựa trên nhu cầu của nhà điều hành và các cấp quản lý trong doanh nghiệp, do vậy, tùy theo mục đích quản lý và nhu cầu sử dụng, Báo cáo tài chính nội bộ còn có thể bao gồm 1 số văn bản kèm theo khác như: Báo cáo kế toán quản trị, Kế hoạch sản xuất kinh doanh, …

Báo cáo tài chính nội bộ được làm định kỳ giống như Báo cáo tài chính của doanh nghiệp. Tuy nhiên, đây là bản báo cáo thực tế không được xử lý, thêm thắt, không làm các thủ thuật…hoặc có thể bao gồm một số khoản chi không có chứng từ nên không được tính vào chi phí khi tính thuế TNDN. Do vậy, doanh thu và lợi nhuận ghi nhận trên Báo cáo tài chính nội bộ có thể cao hơn nhiều so với Báo cáo tài chính mà doanh nghiệp công bố. Nhìn chung, tình hình tài chính của doanh nghiệp thể hiện trên Báo cáo tài chính nội bộ thường lành mạnh và khả quan hơn số liệu ghi nhận trên Báo cáo Tài chính.

Đối với các doanh nghiệp vừa và nhỏ, Báo cáo Tài chính của doanh nghiệp áp dụng Chế độ kế toán doanh nghiệp theo Thông tư 133/2016/TT-BTC thay thế Quyết định 48/2006/QĐ-BTC chính thức có hiệu lực áp dụng cho năm tài chính bắt đầu hoặc sau ngày 01/012017.

Đối với doanh nghiệp lớn, Báo cáo Tài chính của doanh nghiệp áp dụng Chế độ kế toán doanh nghiệp theo Thông tư 200/2014/TT-BTC.

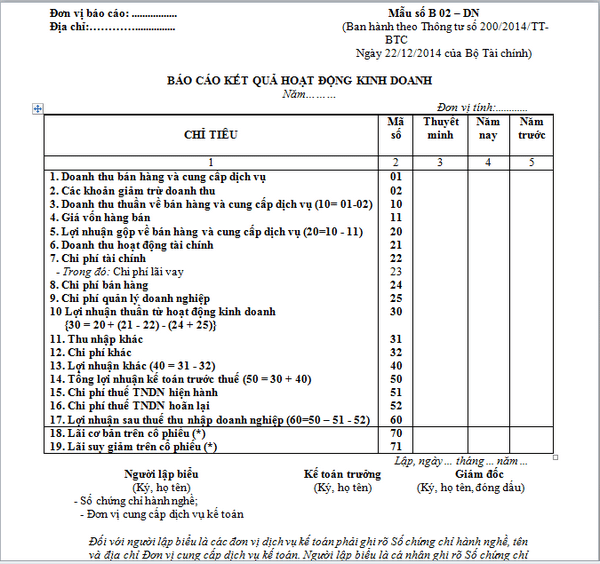

Ví dụ: Mẫu Báo cáo kết quả hoạt động kinh doanh theo Thông tư 200/2014/TT-BTC

7. Tầm quan trọng của Báo cáo tài chính nội bộ đối với mỗi doanh nghiệp

Báo cáo tài chính nội bộ là văn bản giúp cho nhà quản trị trong doanh nghiệp xác định được chi tiết những thông tin tài chính quan trọng của doanh nghiệp, bao gồm:

Thứ nhất: Quy mô và cơ cấu tài sản hiện có mà doanh nghiệp đang nắm giữ.

Thứ hai: Lãi, lỗ của doanh nghiệp trong kỳ kế toán và tính chính xác của các khoản lãi, lỗ.

Thứ ba: Khả năng tạo ra tiền của doanh nghiệp

Thứ tư: Cân đối hàng tồn kho

Thứ năm: Xác định điểm hòa vốn và cân đối tài sản tối ưu.

Thứ sáu: Khả năng tham gia dự án đầu tư mới.

Không chỉ được sử dụng trong nội bộ doanh nghiệp, Báo cáo tài chính nội bộ còn được sử dụng khi Ngân hàng yêu cầu bổ sung trong hồ sơ vay vốn của doanh nghiệp. Thông tin trong Báo cáo tài chính nội bộ của doanh nghiệp giúp cho Ngân hàng xem xét và cân nhắc để đưa ra quyết định có cho Doanh nghiệp vay vốn hay không. Vì thế, nhiều doanh nghiệp cũng cần làm “đẹp” báo cáo tài chính nội bộ trước khi gửi cho bên ngân hàng để xét duyệt vay vốn. Đó là lý do vì sao không phải lúc nào Báo cáo tài chính nội bộ cũng phản ánh một cách chân thực nhất tình hình tài chính của doanh nghiệp.

8. Câu hỏi thường gặp

8.1. Ý nghĩa của báo cáo tài chính là gì?

BCTC có ý nghĩa quan trọng đối với công tác quản lý doanh nghiệp cũng như đối với các cơ quan chủ quản và các đối tượng quan tâm. Điều đó, được thể hiện ở những vấn đề sau đây:

– BCTC là những báo cáo được trình bày hết sức tổng quát, phản ánh một cách tổng hợp nhất về tình hình tài sản, các khoản nợ, nguồn hình thành tài sản, tình hình tài chính cũng như kết quả kinh doanh trong kỳ của doanh nghiệp.

– BCTC cung cấp những thông tin kinh tế, tài chính chủ yếu để đánh giá tình hình và kết quả hoạt động sản xuất kinh doanh, thực trạng tài chính của doanh nghiệp trong kỳ hoạt động đã qua, giúp cho việc kiểm tra, giám sát tình hình sử dụng vốn và khả năng huy động nguồn vốn vào sản xuất kinh doanh của doanh nghiệp.

– BCTC là căn cứ quan trọng trong việc phân tích, nghiên cứu, phát hiện những khả năng tiềm tàng và là căn cứ quan trọng đề ra các quyết định về quản lý, điều hành hoạt động sản xuất kinh doanh hoặc đầu tư của chủ sở hữu, các nhà đầu tư, các chủ nợ hiện tại và tương lai của doanh nghiệp.

– BCTC còn là những căn cứ quan trọng để xây dựng các kế hoạch kinh tế – kỹ thuật, tài chính của doanh nghiệp là những căn cứ khoa học để đề ra hệ thống các biện pháp xác thực nhằm tăng cường quản trị doanh nghiệp không ngừng nâng cao hiệu quả sử dụng vốn, nâng cao hiệu quả sản xuất kinh doanh, tăng lợi nhuận cho doanh nghiệp.

8.2. Thời hạn muộn nhất để nộp báo cáo tài chính với doanh nghiệp là khi nào?

Doanh nghiệp tư nhân và công ty hợp danh phải nộp báo cáo tài chính năm chậm nhất là 30 ngày kể từ ngày kết thúc kỳ kế toán năm. Các đơn vị kế toán khác chậm nhất là 90 ngày.

Đơn vị kế toán trực thuộc nộp BCTC năm cho đơn vị kế toán cấp trên theo thời hạn quy định.

Trên đây là nội dung bài viết về Mẫu báo cáo tài chính nội bộ mà ACC đã chia sẻ đến quý bạn đọc cùng tham khảo. Chúng tôi hi vọng rằng bài viết sẽ cung cấp những thông tin bổ ích đến bạn đọc. Nếu có thắc mắc về vấn đề này xin vui lòng liên hệ chúng tôi để được giải đáp.

Nội dung bài viết:

Bình luận