Báo cáo tài chính đóng vai trò quan trọng trong việc phản ánh tình hình tài chính của doanh nghiệp. Hiện nay, sự phổ biến của việc sử dụng Excel để lập báo cáo tài chính đang trở thành một xu hướng. Điều này đồng nghĩa với việc tiết kiệm thời gian và nâng cao hiệu suất công việc cho các kế toán viên. Mẫu báo cáo tài chính Excel không chỉ giúp đơn giản hóa quy trình mà còn cung cấp cho doanh nghiệp một cách tiếp cận dễ dàng và linh hoạt trong việc theo dõi và phân tích tài chính. Bài viết dưới đây của ACC sẽ cung cấp những mẫu báo cáo tài chính cần thiết cho mọi doanh nghiệp.

1. Mẫu báo cáo tài chính là gì?

Theo Khoản 1, Điều 3, Luật Kế toán số 88/2015/QH13, "Báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán." Mẫu báo cáo tài chính là công cụ thiết yếu cho hoạt động quản lý tài chính của doanh nghiệp, giúp:

- Phản ánh tình hình tài chính: Mẫu báo cáo thể hiện tài sản, nguồn vốn, doanh thu, chi phí, lợi nhuận,... của doanh nghiệp, giúp các bên liên quan đánh giá sức khỏe tài chính của doanh nghiệp một cách tổng quan.

- Đánh giá kết quả hoạt động kinh doanh: Mẫu báo cáo cung cấp thông tin về hiệu quả hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán nhất định, thông qua các chỉ tiêu như doanh thu, chi phí, lợi nhuận.

- Đánh giá dòng tiền: Mẫu báo cáo thể hiện dòng tiền thu chi của doanh nghiệp, giúp đánh giá khả năng thanh toán của doanh nghiệp.

- Lập kế hoạch tài chính: Mẫu báo cáo là cơ sở để doanh nghiệp lập kế hoạch tài chính cho các kỳ kế toán tiếp theo.

- Phục vụ công tác quản lý: Mẫu báo cáo cung cấp thông tin cho ban lãnh đạo doanh nghiệp để đưa ra quyết định quản lý phù hợp.

Mục đích chính của mẫu báo cáo tài chính là cung cấp thông tin toàn diện về tình hình tài chính, kết quả hoạt động kinh doanh và tài sản của doanh nghiệp. Điều này giúp các bên liên quan như cổ đông, nhà đầu tư, ngân hàng và cơ quan quản lý có cái nhìn rõ ràng về hiệu quả hoạt động và tình hình tài chính của doanh nghiệp, từ đó có thể đưa ra quyết định kinh doanh chính xác và hiệu quả.

Mẫu báo cáo tài chính cũng đóng vai trò quan trọng trong việc theo dõi và kiểm soát tài chính, đảm bảo tính minh bạch và trung thực trong hoạt động kinh doanh. Nó được sử dụng bởi các đối tượng như doanh nghiệp, cơ quan quản lý nhà nước, nhà đầu tư, chủ nợ và công chúng để đánh giá tình hình tài chính và hiệu quả hoạt động kinh doanh của doanh nghiệp.

2. Mẫu báo cáo tài chính theo Thông tư 200 và Thông tư 133

Hiện nay, hệ thống báo cáo tài chính tại Việt Nam được quy định bởi hai văn bản chính:

- Thông tư 200/2014/TT-BTC: Hướng dẫn về chuẩn mực kế toán Việt Nam, áp dụng cho các doanh nghiệp lớn.

- Thông tư 133/2021/TT-BTC: Hướng dẫn về Hệ thống báo cáo tài chính cho doanh nghiệp vừa và nhỏ, bao gồm cả doanh nghiệp siêu nhỏ.

2.1 Phân loại doanh nghiệp theo quy mô

Theo quy định của Bộ Tài chính, doanh nghiệp được phân loại thành 3 nhóm dựa trên doanh thu, tổng tài sản và số lượng lao động:

Doanh nghiệp lớn (đáp ứng ít nhất 2 trong 3 tiêu chí)

- Doanh thu bình quân hàng năm từ 200 tỷ đồng trở lên.

- Tổng tài sản bình quân hàng năm từ 300 tỷ đồng trở lên.

- Số lao động bình quân hàng năm từ 300 người trở lên.

Doanh nghiệp vừa và nhỏ (đáp ứng ít nhất 1 trong 2 tiêu chí)

- Doanh thu bình quân hàng năm từ 100 tỷ đồng đến dưới 200 tỷ đồng.

- Tổng tài sản bình quân hàng năm từ 200 tỷ đồng đến dưới 300 tỷ đồng.

Doanh nghiệp siêu nhỏ: Doanh thu bình quân hàng năm dưới 100 tỷ đồng.

2.2 Mẫu báo cáo tài chính áp dụng

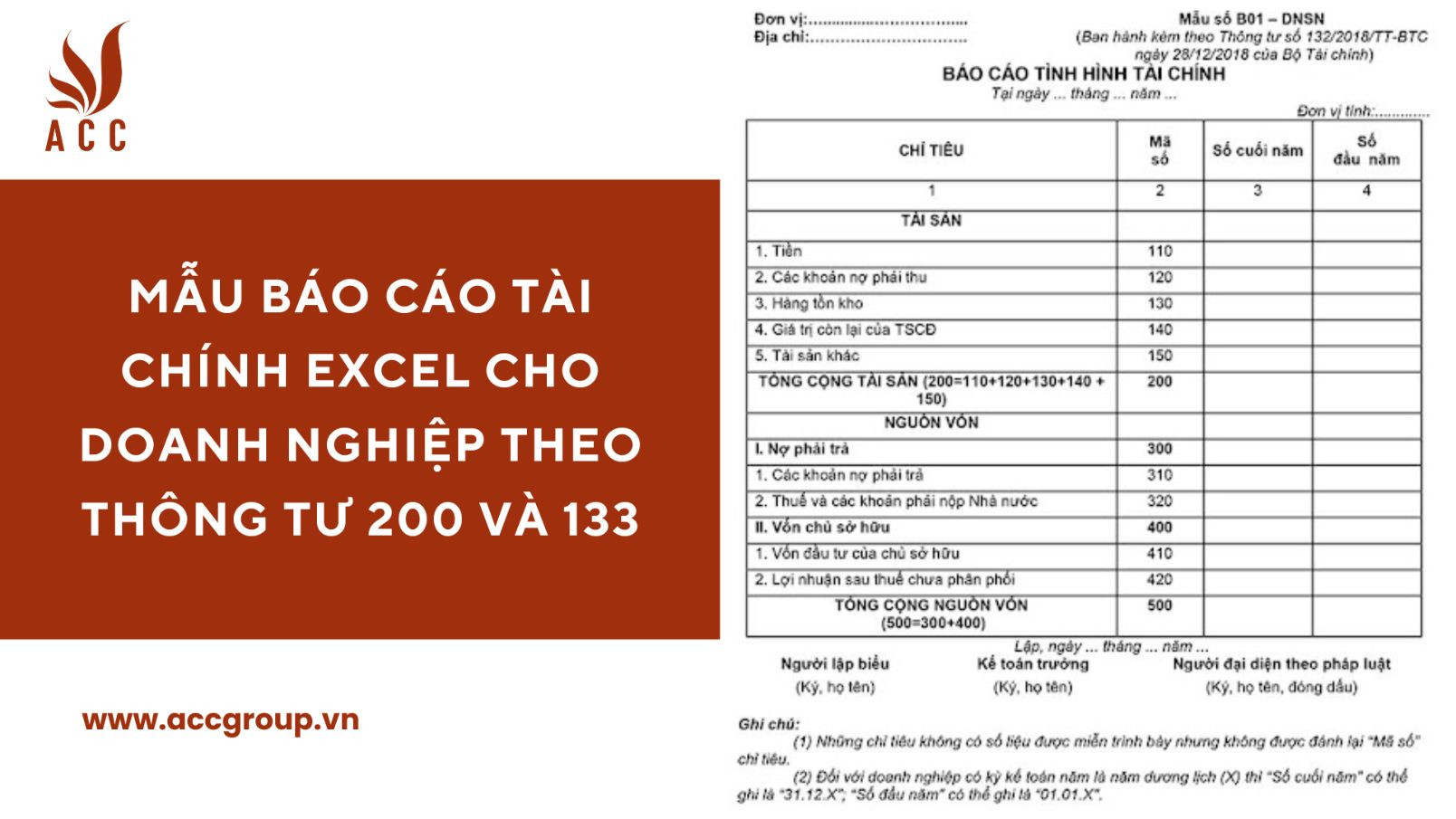

- Doanh nghiệp lớn: Áp dụng Mẫu báo cáo tài chính theo Thông tư 200/2014/TT-BTC.

- Doanh nghiệp vừa và nhỏ, bao gồm cả doanh nghiệp siêu nhỏ: Áp dụng Mẫu báo cáo tài chính theo Thông tư 133/2021/TT-BTC.

2.3 So sánh Mẫu báo cáo tài chính theo Thông tư 200 và Thông tư 133

|

Đặc điểm |

Mẫu báo cáo tài chính theo Thông tư 200 |

Mẫu báo cáo tài chính theo Thông tư 133 |

|

Đối tượng áp dụng |

Doanh nghiệp lớn |

Doanh nghiệp vừa và nhỏ, bao gồm cả doanh nghiệp siêu nhỏ |

|

Cấu trúc |

Chi tiết, đầy đủ hơn |

Tóm lược, đơn giản hơn |

|

Nội dung |

Bao gồm Bảng cân đối kế toán, Bảng kết quả hoạt động kinh doanh, Bảng lưu chuyển tiền tệ và Ghi chú. |

Có thể lựa chọn lập Bảng kết quả hoạt động kinh doanh theo mẫu A hoặc mẫu B, tùy thuộc vào nhu cầu quản trị và thông tin. |

|

Mục đích |

Cung cấp thông tin đầy đủ, chính xác và chi tiết về tình hình tài chính, kết quả hoạt động kinh doanh và dòng tiền của doanh nghiệp. |

Cung cấp thông tin cơ bản về tình hình tài chính, kết quả hoạt động kinh doanh và dòng tiền của doanh nghiệp, phù hợp với khả năng quản trị và nhu cầu thông tin của doanh nghiệp vừa và nhỏ. |

|

Yêu cầu |

Doanh nghiệp cần có đội ngũ kế toán chuyên môn cao để lập báo cáo. |

Doanh nghiệp có thể tự lập báo cáo hoặc thuê dịch vụ kế toán bên ngoài. |

Việc lựa chọn Mẫu báo cáo tài chính phù hợp phụ thuộc vào quy mô, nhu cầu quản trị và khả năng của doanh nghiệp. Doanh nghiệp cần nghiên cứu kỹ lưỡng các quy định và lựa chọn Mẫu báo cáo tài chính phù hợp để đảm bảo tính chính xác, đầy đủ và tuân thủ pháp luật.

3. Quy trình lập báo cáo tài chính excel cho doanh nghiệp

Sử dụng Excel để lập báo cáo tài chính là giải pháp hiệu quả, tiết kiệm chi phí và gia tăng tính linh hoạt cho doanh nghiệp. Sau đây là hướng dẫn chuyên sâu về quy trình lập báo cáo tài chính trên Excel, bao gồm các bước chuẩn bị, nhập liệu, tính toán, trình bày và lưu ý, giúp doanh nghiệp nâng cao tính chuyên nghiệp trong công tác quản trị tài chính.

3.1 Chuẩn bị dữ liệu

- Dữ liệu nguồn: Thu thập đầy đủ và chính xác dữ liệu kế toán cho kỳ báo cáo gồm sổ sách kế toán, hóa đơn, chứng từ, và báo cáo chi tiết các khoản thu chi, tồn kho,v.v. Đảm bảo dữ liệu được lưu trữ một cách có hệ thống và dễ dàng truy cập.

- Mẫu báo cáo: Lựa chọn mẫu báo cáo tài chính phù hợp với loại hình doanh nghiệp theo quy định hiện hành (Thông tư 200 hoặc Thông tư 133). Đảm bảo tính khoa học, logic và tuân thủ các nguyên tắc kế toán.

- Công cụ hỗ trợ: Sử dụng phiên bản mới nhất của Microsoft Excel và cài đặt các tiện ích bổ trợ để hỗ trợ trong quá trình nhập liệu, tính toán và trình bày báo cáo.

3.2 Quy trình lập báo cáo

- Nhập liệu: Xây dựng cấu trúc bảng tính theo từng nhóm tài khoản và nhập liệu từ các nguồn khác nhau. Sử dụng các hàm Excel để tự động tổng hợp dữ liệu và áp dụng các định dạng dữ liệu phù hợp để bảng tính trở nên dễ đọc và hiểu.

- Tính toán: Sử dụng các công thức kế toán chuẩn mực để tính toán các chỉ tiêu tài chính, bao gồm các chỉ tiêu trong bảng cân đối kế toán, bảng kết quả hoạt động kinh doanh và bảng lưu chuyển tiền tệ. Ghi chú rõ ràng các công thức tính toán giúp dễ dàng kiểm tra và xác minh tính chính xác.

- Trình bày: Định dạng báo cáo theo quy định, sắp xếp bố cục hợp lý và thêm các chú thích, giải thích để làm cho báo cáo trở nên dễ hiểu hơn. Sử dụng biểu đồ và hình ảnh minh họa để trực quan hóa dữ liệu và giúp người đọc dễ dàng hiểu thông tin.

3.3 Hoàn thiện và lưu trữ

- Kiểm tra kỹ lưỡng nội dung báo cáo: tính chính xác của dữ liệu, công thức tính toán, định dạng trình bày. Ghi chú giải thích chi tiết cho các khoản mục đặc biệt hoặc có biến động lớn.

- Lưu trữ báo cáo dưới dạng file PDF hoặc in ra để dễ dàng truy cập và chia sẻ và thực hiện sao lưu dữ liệu thường xuyên để tránh mất mát.

Việc lập báo cáo tài chính trên Excel đòi hỏi sự chuyên sâu, tỉ mỉ và có kế hoạch. Bằng cách tuân thủ các quy trình trên, doanh nghiệp có thể tự tin lập ra các báo cáo tài chính chính xác, đầy đủ và chuyên nghiệp trên nền tảng của Microsoft Excel.

4. Hướng dẫn lập báo cáo tài chính bằng Excel

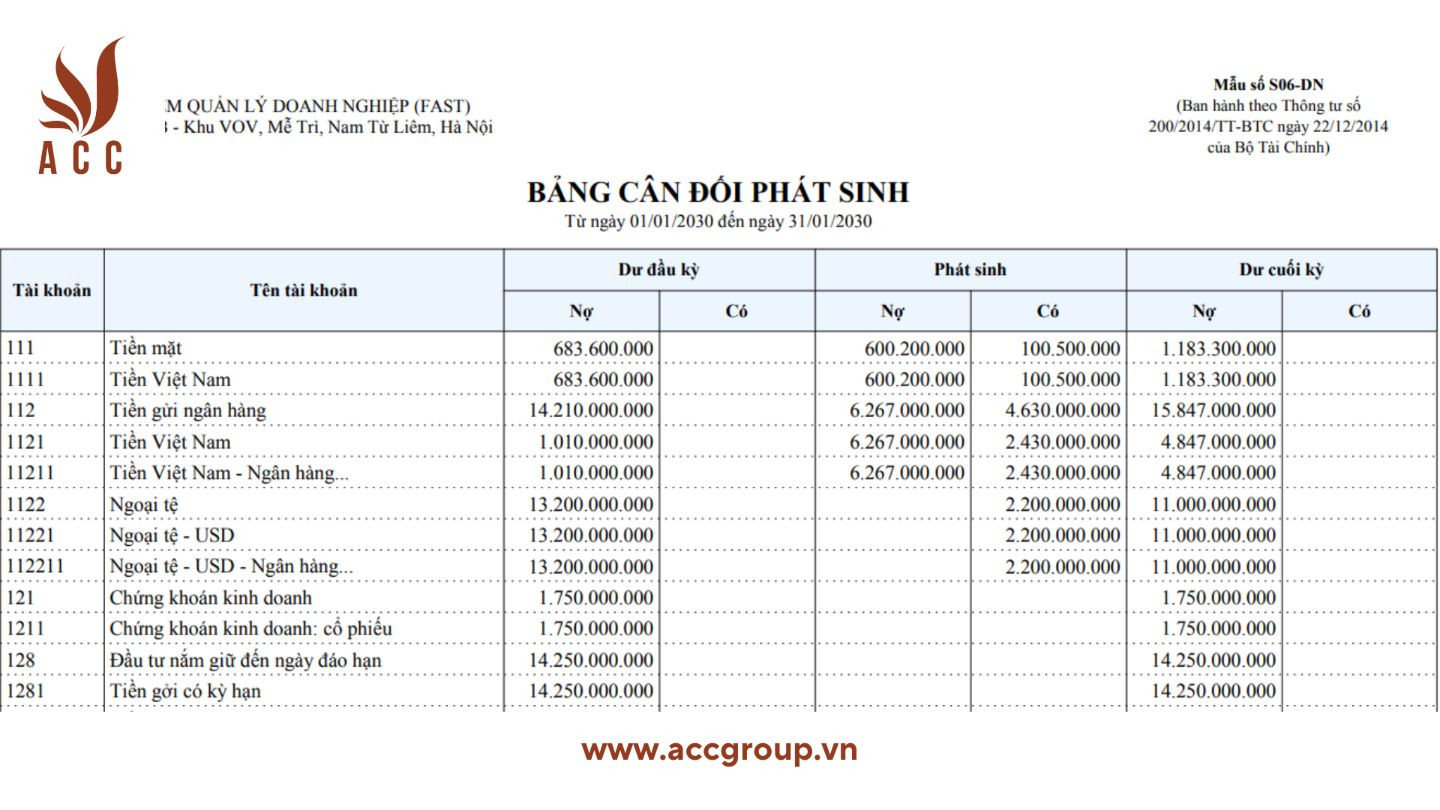

4.1 Bảng cân đối phát sinh năm

- Sao chép danh mục mã TK và tên TK từ Bảng danh mục tài khoản (DMTK) vào Excel.

- Sử dụng hàm VLOOKUP để tìm dư nợ và dư có đầu kỳ từ Bảng cân đối phát sinh tháng 1.

- Sử dụng hàm SUMIF để tổng hợp số liệu phát sinh nợ và phát sinh có từ Bảng nhập liệu của cả năm.

- Để tính toán dư nợ và dư có cuối kỳ, chúng ta sử dụng hàm MAX.

- Tạo dòng tổng cộng bằng hàm SUBTOTAL và xác định các tài khoản trên bảng cân đối phát sinh năm ứng với các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán.

>> Tải mẫu Bảng cân đối phát sinh năm ở cuối bài viết.

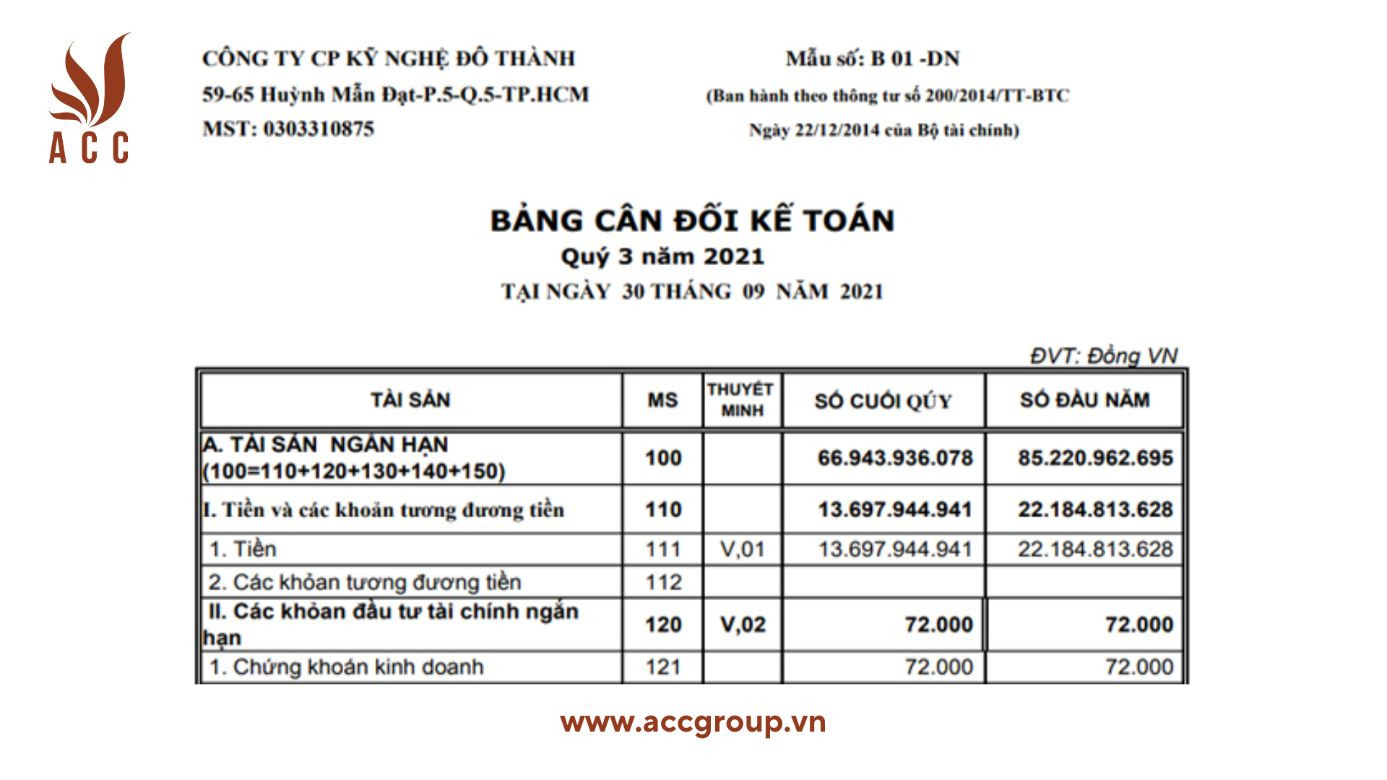

4.2 Bảng cân đối kế toán (CĐKT)

- Bảng cân đối kế toán được lập dựa vào thời điểm cuối năm tài chính.

- Cần đảm bảo tổng nguồn vốn phải bằng tổng tài sản và sử dụng hàm SUMIF để lấy số liệu từ bảng cân đối phát sinh năm.

>> Tải mẫu Bảng cân đối kế toán ở cuối bài viết.

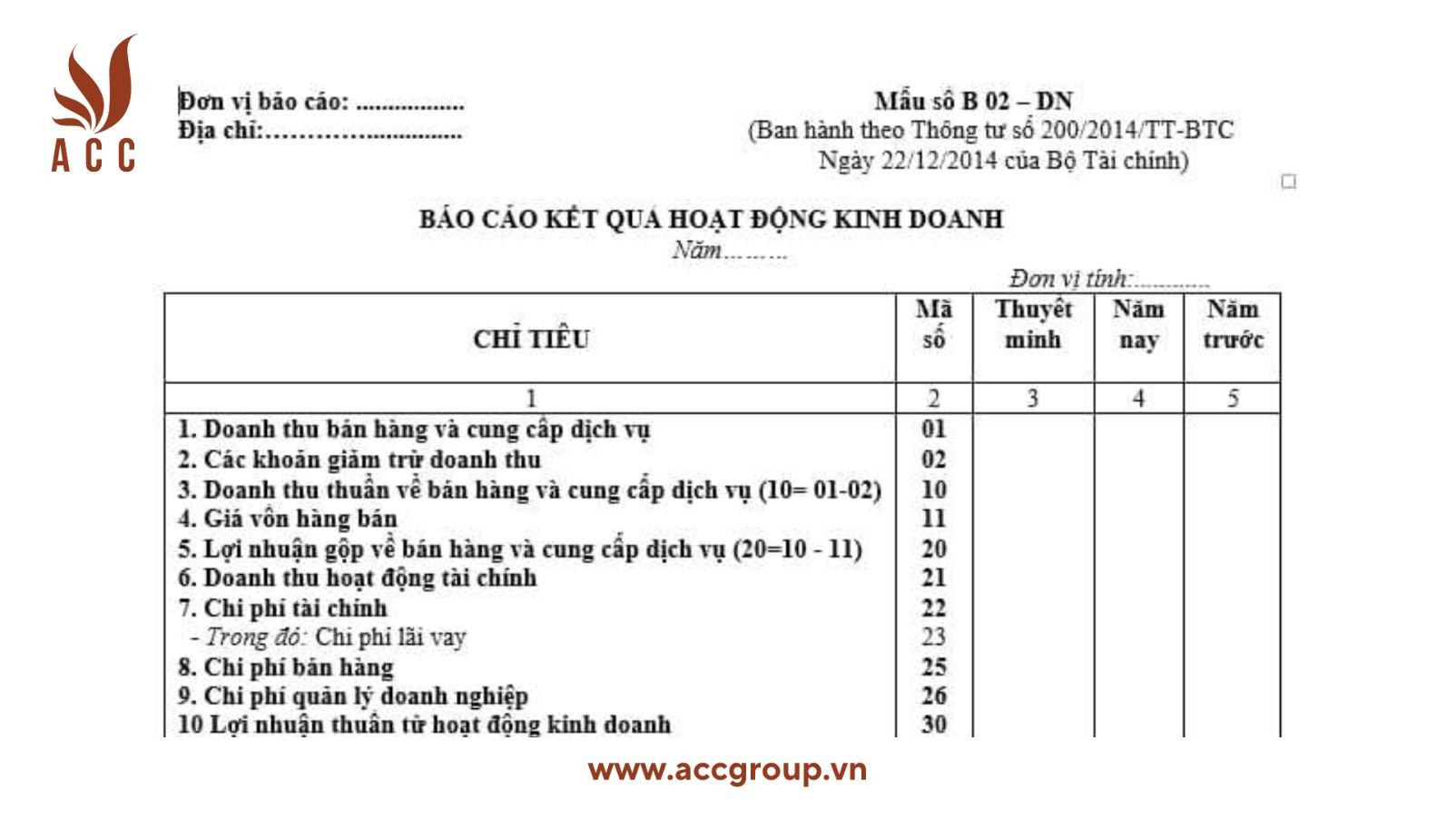

4.3 Báo cáo kết quả hoạt động kinh doanh

- Sử dụng hàm SUMIF để lấy số liệu từ bảng cân đối phát sinh năm và xác định các chỉ tiêu.

- Gắn mã số tương ứng với các tài khoản trên bảng cân đối kế toán.

>> Tải mẫu Báo cáo kết quả hoạt động kinh doanh ở cuối bài viết.

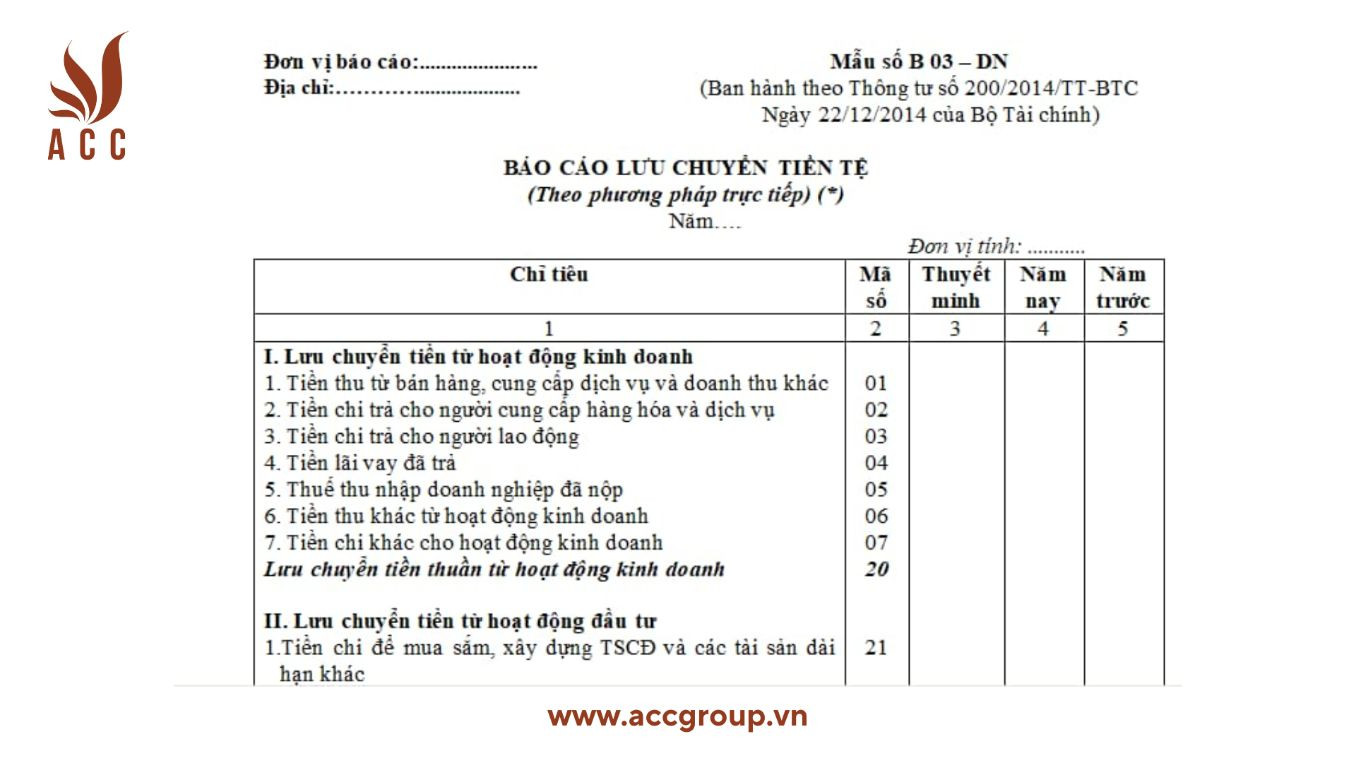

4.4 Báo cáo lưu chuyển tiền tệ

- Báo cáo lưu chuyển tiền tệ thể hiện dòng ra và dòng vào của tiền trong doanh nghiệp, đảm bảo tổng tiền ra và tiền vào phải cân bằng.

- Sử dụng hàm SUMIF để lấy số liệu từ bảng nhập liệu và xác định các chỉ tiêu.

>> Tải mẫu Báo cáo lưu chuyển tiền tệ ở cuối bài viết.

4.5. Bản thuyết minh báo cáo tài chính

- Thuyết minh báo cáo tài chính giải thích thêm cho các bảng báo cáo khác như báo cáo kết quả kinh doanh, bảng cân đối kế toán, báo cáo lưu chuyển tiền tệ.

- Dựa vào các bảng tài chính và sổ sách kế toán để lập thuyết minh, giúp người đọc hiểu rõ hơn về tình hình tài chính và hoạt động kinh doanh của doanh nghiệp.

>> Tải mẫu Bản thuyết minh báo cáo tài chính ở cuối bài viết.

5. Câu hỏi thường gặp

1. Cần lưu ý những điều gì khi lập báo cáo tài chính?

- Cập nhật kiến thức về các quy định pháp luật kế toán và quy chuẩn kế toán mới nhất để đảm bảo tuân thủ và áp dụng đúng cho báo cáo tài chính.

- Thực hiện kiểm tra và rà soát dữ liệu định kỳ để đảm bảo tính chính xác của báo cáo tài chính.

- Tùy chỉnh và điều chỉnh mẫu báo cáo tài chính trên Excel theo yêu cầu cụ thể của doanh nghiệp.

- Thực hiện đào tạo và huấn luyện nhân viên về quy trình lập báo cáo tài chính trên Excel để đảm bảo tính hiệu quả và chuyên nghiệp.

- Sử dụng các công cụ và tiện ích hỗ trợ trong Excel để tối ưu hóa quy trình lập báo cáo và nâng cao năng suất làm việc.

2. Lập báo cáo tài chính excel có ưu, nhược điểm gì?

Việc lập báo cáo tài chính bằng Excel có cả ưu điểm và nhược điểm riêng. Dưới đây là một số điểm mạnh và điểm yếu của việc sử dụng Excel để lập báo cáo tài chính:

Ưu điểm:

- Linh hoạt: Excel cung cấp một môi trường linh hoạt cho người dùng để tạo và tùy chỉnh báo cáo theo nhu cầu cụ thể của họ. Người dùng có thể thêm, di chuyển hoặc sắp xếp các dòng và cột dễ dàng để phản ánh đúng thông tin tài chính của doanh nghiệp.

- Dễ sử dụng: Excel là một công cụ phổ biến và dễ tiếp cận, nên hầu hết mọi người đều có thể sử dụng nó một cách thuận tiện. Nó cung cấp nhiều công cụ và chức năng để tạo và chỉnh sửa báo cáo một cách hiệu quả.

- Tính tương tác: Excel cho phép người dùng tạo các bảng tổng hợp, biểu đồ và đồ thị để trực quan hóa dữ liệu tài chính. Điều này giúp người dùng dễ dàng hiểu và phân tích thông tin và xu hướng trong báo cáo.

- Dễ dàng cập nhật: Khi có thông tin mới hoặc thay đổi, người dùng có thể dễ dàng cập nhật báo cáo bằng cách chỉnh sửa các ô dữ liệu tương ứng. Điều này giúp tiết kiệm thời gian và công sức so với việc tạo lại báo cáo từ đầu.

Nhược điểm:

- Rủi ro sai sót: Excel dễ bị lỗi khi nhập dữ liệu hoặc thực hiện các phép tính phức tạp. Việc nhập sai dữ liệu hoặc sử dụng công thức không đúng có thể dẫn đến sai sót trong báo cáo, gây ra sự không chính xác trong phân tích tài chính.

- Khả năng mở rộng hạn chế: Excel có thể không phản hồi tốt khi cần xử lý một lượng lớn dữ liệu hoặc khi cần tạo ra các báo cáo phức tạp. Điều này có thể dẫn đến hiệu suất giảm và gây ra các vấn đề khi mở rộng quy mô.

- Khó khăn trong quản lý phiên bản: Việc quản lý phiên bản và sự thay đổi trong các báo cáo có thể trở nên phức tạp khi có nhiều người cùng làm việc trên cùng một tệp Excel. Có nguy cơ mất dữ liệu hoặc sự nhầm lẫn về phiên bản.

- An toàn dữ liệu: Excel không cung cấp các tính năng bảo mật mạnh mẽ cho dữ liệu. Do đó, có nguy cơ mất dữ liệu do virus máy tính, lỗi hệ thống hoặc lỗi người dùng.

Hy vọng bài viết trên có thể cung cấp cho bạn những thông tin cần thiết về Mẫu báo cáo tài chính excel và cách lập báo cáo tài chính bằng cho doanh nghiệp. Nếu còn bất kỳ điều gì thắc mắc, hãy liên hệ với chúng tôi để được giải đáp.

Nội dung bài viết:

Bình luận