Là kế toán, hàng ngày chắc chắn các bạn đều có cơ hội tiếp xúc trực tiếp với chứng từ kế toán. Và có không ít các bạn kế toán viên, vẫn đang hiểu lơ mơ, chưa rõ về bản chất của chứng từ kế toán.Vậy Mẫu bảng tổng hợp chứng từ kế toán cùng loại như thế nào? Hãy cùng ACC tìm hiểu thông qua bài viết dưới đây!

Mẫu bảng tổng hợp chứng từ kế toán cùng loại [Cập nhật 2023]

1. Chứng từ kế toán là gì?

Chứng từ kế toán là phương tiện chứng minh bằng giấy tờ về sự phát sinh và hoàn thành của nghiệp vụ kinh tế – tài chính tại một hoàn cảnh (không gian, thời gian) nhất định.

Chứng từ kế toán là phương pháp thông tin và kiểm tra sự phát sinh hoàn thành của các nghiệp vụ kinh tế, qua đó thông tin và kiểm tra về hình thái và sự biến động của từng đối tượng kế toán cụ thể.

Phương pháp chứng từ được cấu thành bởi hai yếu tố

- Hệ thống bản chứng từ

- Kế hoạch luân chuyển chứng từ

2.Nội dung chứng từ kế toán

Các yếu tố cấu thành nội dung chứng từ kế toán

– Các yếu tố cơ bản: Là các yếu tố bắt buộc mọi chứng từ kế toán phải có như:

+ Tên gọi chứng từ

+ Số chứng từ và ngày, tháng, năm lập chứng từ

+ Tên địa chỉ của cá nhân , đơn vị lập và nhận chứng từ

+ Nội dung tóm tắt của nghiệp vụ kinh tế

+ Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế tài chính ghi bằng số, tổng số tiền của chứng từ kế toán dùng để thu chi tiền ghi bằng só và chữ

+ Chữ ký của người lập và người chịu trách nhiệm về tính chính xác của nghiệp vụ. Các chứng từ phản ánh các nghiệp vụ kinh tế thể hiện quan hệ kinh tế giữa các pháp nhân phải có chữ ký của người kiểm soát và người phê duyệt, đóng dấu của đơn vị

– Các yếu tố bổ sung: Là các yếu tố không bắt buộc đối với mọi bản chứng từ tùy thuộc từng chứng từ để đáp ứng yêu cầu quản lý và ghi sổ kế toán mà có các yếu tố bổ sung khác nhau như phương thức thanh toán mà các yếu tố bổ sung khác nhau như phương thức thanh toán, phương thức bán hàng

Các yếu tố để chứng từ kế toán là chứng từ hợp lệ

Chứng từ kế toán là cơ sở ghi sổ kế toán và là cơ sở pháp lý cho mọi thông tin kế toán cung cấp, do đó chứng từ được dùng làm cơ sở ghi sổ kế toán phải là các chứng từ hợp pháp, hợp lệ tức là phải đảm bảo các yêu cầu sau:

+ Chứng từ kế toán phải đảm bảo đúng nội dung, bản chất và quy mô của nghiệp vụ kinh tế phát sinh. Nội dung nghiệp vụ kinh tế, tài chính không được viết tắt, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo

+ Chứng từ kế toán phải phản ánh đúng mẫu biểu quy định, ghi chép chứng từ phải rõ ràng không tẩy xóa, sửa chữa chứng từ

+ Chứng từ phải đảm bảo ghi chép đầy đủ các yếu tố cơ bản theo quy định

3. Mẫu bảng tổng hợp chứng từ gốc cùng loại

Bảng tổng hợp chứng từ kế toán cùng loại, Bảng tổng hợp chứng từ kế toán cùng loại là mẫu biểu được lập ra dùng để tổng hợp các chứng từ cùng loại có cùng nội dung

Mẫu C01-X: Bảng tổng hợp chứng từ kế toán cùng loại là mẫu biểu được lập ra dùng để tổng hợp các chứng từ cùng loại có cùng nội dung kinh tế phát sinh nhiều trong ngày.

Đây là mẫu biểu mới nhất được ban hành kèm theo Thông tư 70/2019/TT-BTC do Bộ trưởng Bộ Tài chính ban hành ngày 03/10/2019. Sau đây là nội dung chi tiết mời các bạn cùng tham khảo và tải tài liệu tại đây.

| Bộ, (Sở) : ………. |

Mẫu số: S04 -H |

| Đơn vị : ………… |

(Ban hành theo quy định số: 999 - TC/QĐ/CĐKT ngày 2/11/1996 của Bộ tài chính) |

BẢNG TỔNG HỢP CHỨNG TỪ GỐC CÙNG LOẠI

Số…………….

Ngày……tháng........năm

Loại chứng từ gốc :……...

|

Ngày tháng ghi sổ |

CHỨNG TỪ |

NỘI DUNG NGHIỆP VỤ KINH TẾ PHÁT SINH (CHỨNG TỪ GỐC) |

GHI ….TÀI KHOẢN |

||||||||

|

Tổng số tiền |

GHI …CÁC TÀI KHOẢN |

||||||||||

|

Số hiệu |

Ngày tháng |

|

|

|

|

|

|

|

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

… |

… |

… |

… |

|

|

|||||||||||

|

Cộng |

|||||||||||

(Kèm theo ………………………………………gồm các số ………..)

|

Người lập biểu |

Phụ trách kế toán |

|

(Ký) |

(Ký) |

|

|

|

|

Họ tên :…….. |

Họ tên :…….. |

Ghi chú: Tổng hợp những chứng từ cùng loại, có cùng nội dung để ghi vào Nhật ký – Sổ Cái theo quan hệ 1 Nợ đối ứng với 1 Có.

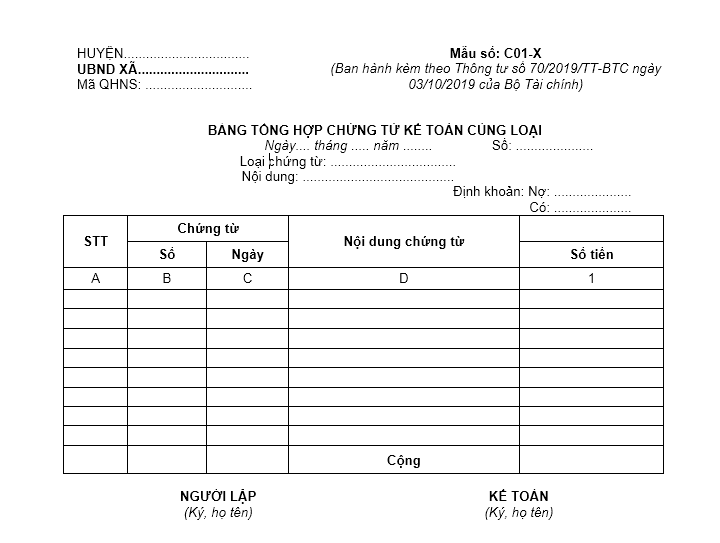

4. Hướng dẫn cách ghi Mẫu số C01-X

Mục đích

Bảng tổng hợp chứng từ kế toán cùng loại dùng để tổng hợp các chứng từ cùng loại có cùng nội dung kinh tế phát sinh nhiều trong ngày, để làm căn cứ ghi vào Nhật ký – Sổ cái 1 dòng theo quan hệ đối ứng 1 Nợ đối ứng với 1 Có.

Phương pháp lập và trách nhiệm ghi

Bảng tổng hợp chứng từ kế toán cùng loại do kế toán lập. Hàng ngày, căn cứ vào chứng từ kế toán có cùng nội dung kinh tế (cùng quan hệ đối ứng) để ghi vào Bảng tổng hợp chứng từ kế toán cùng loại.

Phải đánh số và ghi rõ: Ngày tháng, năm lập Bảng tổng hợp chứng từ kế toán cùng loại.

Loại chứng từ: Ghi rõ loại chứng từ được tập hợp trong bảng thuộc loại chứng từ nào như phiếu thu, phiếu chi,… (trong phiếu chi chia ra các phiếu chi tạm ứng, phiếu chi liên quan đến hạch toán chi ngân sách xã chưa hạch toán vào NSNN, phiếu thu các khoản thu ngân sách xã chưa hạch toán vào NSNN, phiếu thu các khoản thu hộ,… mỗi nội dung lập riêng một bảng).

Ghi rõ quan hệ đối ứng của loại chứng từ đó Nợ/Có.

Mỗi chứng từ được ghi một dòng.

– Cột A, B, C: Ghi số thứ tự, số và ngày tháng của chứng từ.

– Cột D: Ghi nội dung của chứng từ.

– Cột 1: Ghi số tiền trên mỗi chứng từ

Dòng cộng cột 1 trên Bảng tổng hợp chứng từ kế toán cùng loại được ghi vào Nhật ký – Sổ Cái.

Trên đây là các thông tin về Mẫu bảng tổng hợp chứng từ kế toán cùng loại [Cập nhật 2023]mà ACC cung cấp tới quý bạn đọc Nếu còn bất kỳ thắc mắc nào cần hỗ trợ về vấn đề trên vui lòng liên hệ với Công ty Luật ACC của chúng tôi. Công ty Luật ACC luôn cam kết sẽ đưa ra nhưng hỗ trợ tư vấn về pháp lý nhanh chóng và có hiệu quả nhất. Xin chân thành cảm ơn quý bạn đọc.

Nội dung bài viết:

Bình luận