1. Bảng kê hóa đơn mua vào

1.1 Bảng kê hóa đơn mua vào là gì?

Bảng kê hoá đơn mua vào hay còn gọi là Bảng kê hóa đơn chứng từ dịch vụ hàng hóa mua vào) là chứng từ quan trọng, giúp thực hiện kê khai hàng hoá dịch vụ mua vào, được lập theo mẫu 01-2/GTGT thay thế cho mẫu 01-1/GTGT/TT-BTC trước đó.

Theo quy định pháp luật, để thực hiện nghĩa vụ kê khai thuế GTGT thành công thì người nộp thuế cần kê khai vào tờ khai thuế GTGT theo mẫu 01/GTGT. Bảng kê hoá đơn, chứng từ hàng hoá dịch vụ mua vào là một trong những nội dung của tờ khai này.

1.2 Mẫu bảng kê hóa đơn mua vào mới nhất

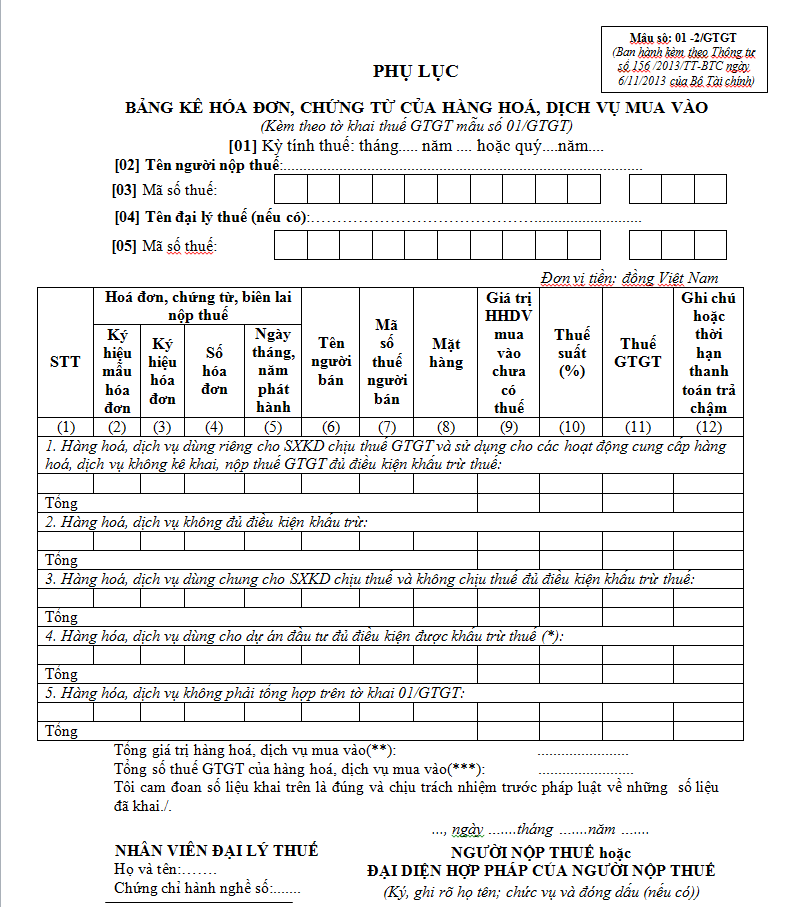

Mẫu bảng kê hoá đơn mua vào mới nhất là Mẫu số 01-2/GTGT, được ban hành trong Phụ lục kèm theo của Thông tư số 119/2014/TT-BTC.

1.3 Hướng dẫn cách lập mẫu bảng kê hóa đơn đầu vào

Các hoá đơn, chứng từ cần kê khai trong bảng kê 01-2/GTGT gồm:

- Hoá đơn GTGT mua vào

- Chứng từ biên lai liên quan đến nghĩa vụ nộp thuế

Các hoá đơn, chứng từ không cần kê khai trong bảng kê 01-2/GTGT gồm:

- Hoá đơn bán hàng thông thường

- Hoá đơn GTGT không chịu thuế GTGT

- Hoá đơn GTGT nhưng chưa đủ điều kiện để khấu trừ

Bảng kê 01-2/GTGT của tờ khai thuế GTGT khấu trừ 01/GTGT gồm 3 phần chính

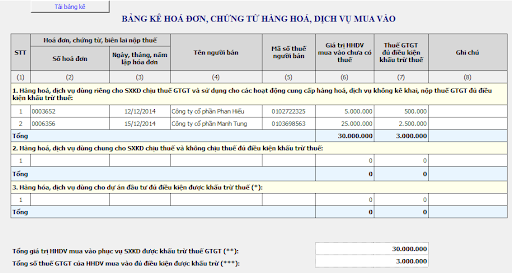

Phần 1: Hàng hoá, dịch vụ dùng riêng cho SXKD chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hoá, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ. (hình)

Chỉ trường hợp doanh nghiệp bán hàng hoá dịch vụ chịu thuế GTGT (xuất hoá đơn chịu thuế 0%, 5%, 10% khi bán hàng hoá dịch vụ), khi đó toàn bộ hoá đơn mua vào sẽ hợp pháp, phục vụ cho SXKD thì điền vào dòng số 1 trên bảng kê.

Những hoá đơn không đủ điều kiện khấu trừ (theo Thông tư 219/2013/TT-BTC) thì không cần kê khai vào bảng kê.

Nếu doanh nghiệp SXKD dịch vụ hàng hoá không chịu thuế, hoá đơn GTGT khi bán hàng có phần thuế suất gạch bỏ, thì tất cả hoá đơn dùng cho SXKD cho mặt hàng đó sẽ không được khấu trừ, không cần kê khai vào phụ lục 01-2 mà chỉ cần điền số tiền và số tiền thuế nếu có vào chỉ tiêu 23, 24 trên tờ khai.

Phần 2: Hàng hoá dịch vụ dùng chung cho SXKD chịu thuế và không chịu thuế đủ điều kiện khấu trừ (hình)

Trong trường hợp doanh nghiệp SXKD hàng hoá, dịch vụ chịu thuế và không chịu thuế GTGT thì:

- Với những hoá đơn đầu vào dành cho mặt hàng chịu thuế: kê khai tại dòng 1

- Với hoá đơn đầu vào cho mặt hàng không chịu thuế: không kê khai trên phụ lục, nhập số tiền và tiền thuế nếu cần nộp vào chỉ tiêu 23, 24 trên tờ khai.

- Với hoá đơn đầu vào cho sản phẩm chịu thuế và không chịu thuế: kê khai vào dòng 2.

Phần 3: Hàng hoá, dịch vụ dùng cho dự án đầu tư đủ điều kiện khấu trừ thuế (hình)

Người kê khai không điền vào dòng này mà cần nộp 01 tờ khai riêng – tờ khai GTGT do dự án đầu tư mẫu 02/GTGT.

2. Bảng kê hàng hóa dịch vụ bán ra

2.1 Bảng kê hoá đơn chứng từ hàng hoá dịch vụ bán ra là gì?

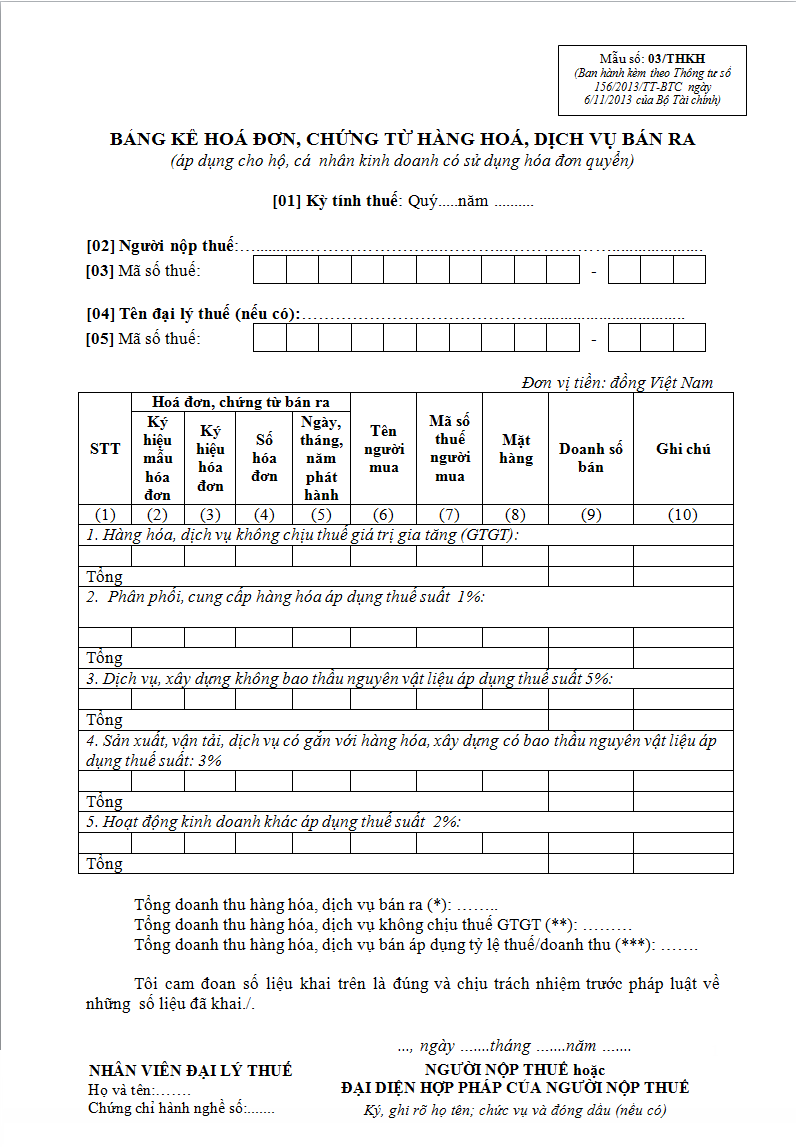

Bảng kê hóa đơn chứng từ dịch vụ, hàng hóa bán ra là chứng từ quan trọng để thực hiện kê khai hàng hóa, dịch vụ đã được nhà SXKD bán ra. Bảng kê hóa đơn chứng từ dịch vụ hàng hóa bán ra được lập theo mẫu 03/THKH thay cho mẫu 01-1/GTGT/TT-BTC ban hành trước đó.

Nhìn chung, việc kê khai hóa đơn hàng hóa, dịch vụ bán ra mang mục đích thống kê lại danh sách hoá đơn, dòng tiền bán ra trong kỳ, từ đó xác định được số tiền bán ra để hoàn thành tờ khai thuế GTGT và nộp cho cơ quan thuế khi có hoạt động thanh tra.

2.2 Mẫu bảng kê hóa đơn bán ra mới nhất

Mẫu bảng kê hoá đơn chứng từ hàng hoá dịch vụ bán ra mới nhất là mẫu 03/THKH dưới đây.

2.3 Hướng dẫn cách lập mẫu bảng kê hàng hoá dịch vụ bán ra

Các hoá đơn, chứng từ kê khai trong bảng kê 03/THKH:

- Toàn bộ hoá đơn GTGT đã xuất bán trong kỳ

- Các hoá đơn đặc thù như tem vé, hoá đơn điều chỉnh, hoá đơn xuất hoàn trả hàng

Các hoá đơn chứng từ không kê khai trong bảng kê 03/THKH:

- Hóa đơn viết sai bị gạch chéo, đã được xuất lại;

- Những hoá đơn GTGT thuộc kỳ khác;

Trước tiên người nộp thuế cần điền những thông tin sau:

- Tên công ty

- Mã số thuế

- Tên đại lý thuế (nếu có)

- Mã số thuế

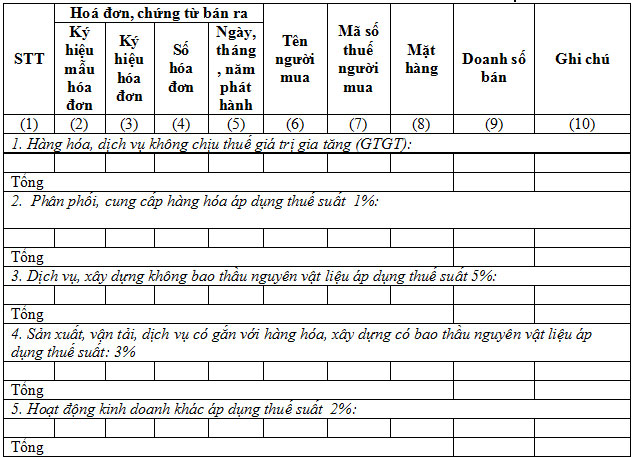

Nội dung chính của bảng kê 03/THKH gồm 05 nội dung chính:

Phần 1: Hàng hoá, dịch vụ không chịu thuế GTGT

Phần 2: Phân phối, cung cấp hàng hoá áp dụng thuế suất 1%

Phần 3: Dịch vụ, xây dựng không bao gồm nguyên vật liệu áp dụng thuế suất

Phần 4: Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu áp dụng thuế suất 3%

Phần 5: Hoạt động kinh doanh khác áp dụng thuế suất 2%

Tuỳ thuộc vào tính chất hoạt động kinh doanh của doanh nghiệp, cần chọn các phần thông tin phù hợp nhất để tiến hành kê khai trong bảng kê 03/THKH.

Cách tính các loại tổng doanh thu

Với tổng doanh thu hàng hoá, dịch vụ bán ra: bằng tổng số liệu cột 8 dòng tổng của các chỉ tiêu 1,2,3,4.

Với tổng doanh thu hàng hoá dịch vụ bán ra có thuế GTGT: bằng tổng số liệu cột 8 dòng tổng các chỉ tiêu 2,3,4.

Với tổng số thuế GTGT của hàng hoá, dịch vụ bán ra: bằng tổng số liệu cột 9 dòng tổng các chỉ tiêu 2,3,4.

Phần cuối, người kê khai cần hoàn thiện những thông tin sau:

- Hóa đơn, chứng từ bán ra.

- Tên người mua.

- Mã số thuế

- Mặt hàng

- Doanh số bán chưa có thuế.

- Thuế GTGT.

- Phân loại thuế GTGT cho các hàng hóa, dịch vụ.

Nội dung bài viết:

Bình luận