Mẫu bảng kê ấn chỉ của Tổng cục Thuế (Mẫu số: BK04/AC) là biểu mẫu dùng để liệt kê các loại ấn chỉ (tài liệu in sẵn) được quản lý và sử dụng trong ngành thuế. Mẫu này hỗ trợ theo dõi, kiểm soát việc xuất nhập và sử dụng các loại ấn chỉ nhằm đảm bảo minh bạch và chính xác trong công tác quản lý.

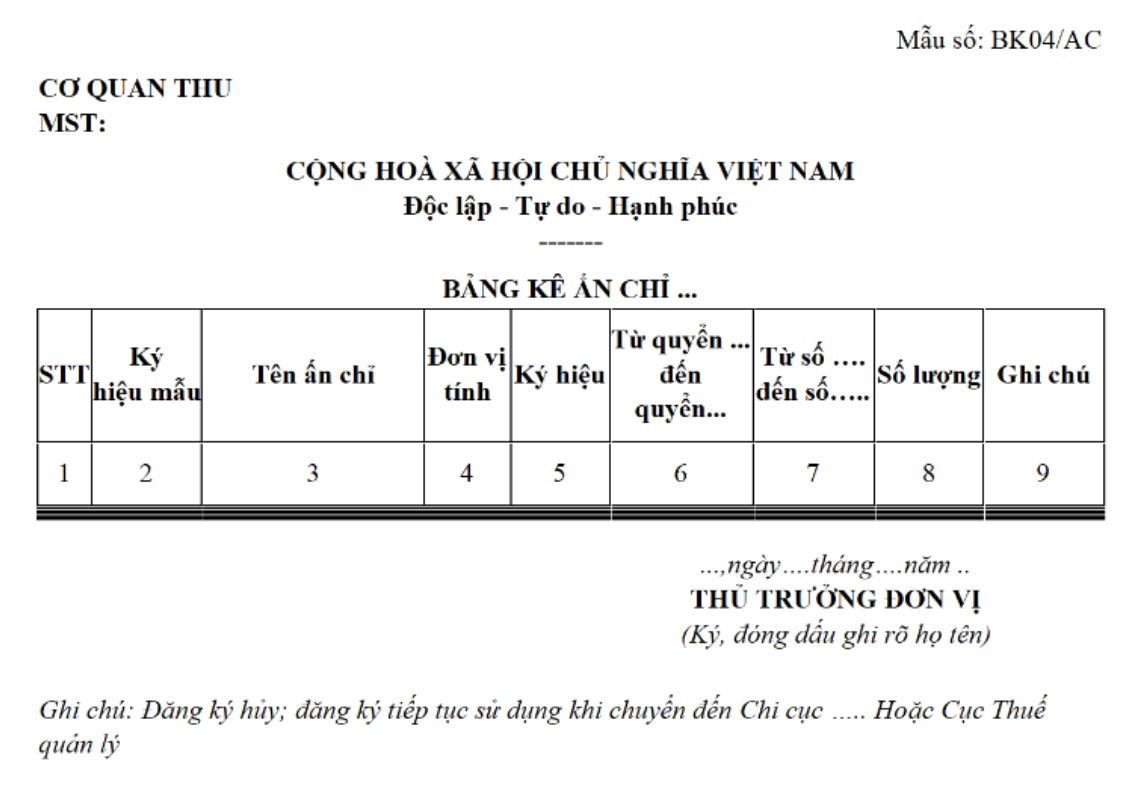

Mẫu bảng kê ấn chỉ của tổng cục thuế (Mẫu số: BK04/AC)

1. Ấn chỉ thuế là gì? Ấn chỉ thuế gồm những gì?

Căn cứ theo quy định tại Mục 5 Quy trình ban hành kèm theo Quyết định 2262/QĐ-TCT năm 2020 có nêu rõ ấn chỉ thuế như sau:

Ấn chỉ thuế bao gồm: các loại hóa đơn, các loại biên lai thuế, các loại biên lai phí, lệ phí, các loại ấn chỉ khác (gọi tắt là ấn chỉ).

- Các loại hóa đơn: Hóa đơn giá trị gia tăng, Hóa đơn bán hàng (bao gồm cả Hóa đơn bán hàng dùng cho tổ chức, cá nhân trong khu phi thuế quan), Hóa đơn kiêm tờ khai hoàn thuế GTGT, Hóa đơn bán hàng dự trữ quốc gia, Phiếu xuất kho kiêm vận chuyển nội bộ, Phiếu xuất kho hàng gửi bán đại lý được quản lý như hóa đơn, Các loại hóa đơn khác (tem, vé, thẻ,...).

- Biên lai thuế gồm: Biên lai thu thuế, biên lai thu tiền phạt (có mệnh giá, không có mệnh giá), chứng từ khấu trừ thuế thu nhập cá nhân; biên lai thu tiền, Tem thuốc lá sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai thuế.

- Biên lai phí, lệ phí gồm: Các loại biên lai phí, lệ phí không mệnh giá; các loại biên lai phí, lệ phí có mệnh giá; Tem rượu sản xuất trong nước được quản lý trong ứng dụng Quản lý ấn chỉ như biên lai phí, lệ phí.

- Ấn chỉ khác gồm: các loại tờ khai, sổ sách, báo cáo...

- Bán hóa đơn lẻ: Là việc cơ quan Thuế bán lẻ từng số hóa đơn cho hộ, cá nhân kinh doanh từ quyển hóa đơn do cơ quan thuế tạo, phát hành (bao gồm hộ, cá nhân kinh doanh nộp thuế khoán không có nhu cầu sử dụng hóa đơn quyển nhưng có nhu cầu sử dụng hóa đơn lẻ; hộ, cá nhân kinh doanh nộp thuế theo từng lần phát sinh và hộ, cá nhân kinh doanh có tài sản cho cơ quan, đơn vị sử dụng kinh phí Ngân sách Nhà nước thuê thuộc đối tượng được cơ quan thuế bán hóa đơn lẻ theo quy định).

- Cấp hóa đơn lẻ: là việc cơ quan Thuế cấp lẻ từng số hóa đơn cho hộ, cá nhân không kinh doanh có tài sản cho cơ quan, đơn vị sử dụng kinh phí Ngân sách Nhà nước thuê và tổ chức không kinh doanh (bao gồm tổ chức không phải là doanh nghiệp nhưng có phát sinh hoạt động bán hàng hóa, cung ứng dịch vụ; doanh nghiệp sau khi đã giải thể, phá sản, đã quyết toán thuế, đã đóng mã số thuế, phát sinh thanh lý tài sản cần có hóa đơn để giao cho người mua và tổ chức, cơ quan nhà nước không thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ có bán đấu giá tài sản) từ quyển hóa đơn do cơ quan thuế tạo, phát hành thuộc đối tượng được cơ quan thuế cấp hóa đơn lẻ.

2. Mẫu bảng kê ấn chỉ của tổng cục thuế (Mẫu số: BK04/AC)

3. Quản lý, sử dụng kho ấn chỉ thuế như thế nào?

Việc quản lý, sử dụng kho ấn chỉ thuế đòi hỏi sự tuân thủ nghiêm ngặt các quy định của pháp luật. Các quy định này thường bao gồm:

- Nhận, kiểm kê: Khi nhận được ấn chỉ từ cơ quan thuế, đơn vị phải kiểm tra kỹ số lượng, chất lượng và lập biên bản giao nhận.

- Bảo quản: Ấn chỉ phải được bảo quản trong điều kiện an toàn, tránh ẩm ướt, mối mọt, thất lạc.

- Phát hành: Việc phát hành ấn chỉ phải được thực hiện theo đúng quy định, có đầy đủ thủ tục, hóa đơn chứng từ.

- Kiểm kê định kỳ: Định kỳ, đơn vị phải tiến hành kiểm kê lại số lượng ấn chỉ còn lại và lập báo cáo.

4. Nhiệm vụ của cơ quan thuế các cấp trong việc in ấn chỉ?

Cơ quan thuế có nhiều nhiệm vụ quan trọng trong việc in ấn chỉ, bao gồm:

- Quy hoạch, kế hoạch: Lập kế hoạch in ấn chỉ phù hợp với nhu cầu sử dụng.

- Cấp phát: Cấp phát ấn chỉ cho các đơn vị có nhu cầu theo đúng quy định.

- Kiểm tra, giám sát: Kiểm tra việc quản lý, sử dụng ấn chỉ của các đơn vị.

- Thu hồi, tiêu hủy: Thu hồi và tiêu hủy ấn chỉ hết hạn sử dụng hoặc bị hư hỏng.

5. Quản lý Hợp đồng in ấn chỉ như thế nào?

Hợp đồng in ấn chỉ là văn bản pháp lý quy định các quyền và nghĩa vụ của các bên tham gia vào quá trình in ấn ấn chỉ. Việc quản lý hợp đồng này đòi hỏi:

- Lập hợp đồng: Hợp đồng phải được lập đầy đủ các nội dung theo quy định của pháp luật.

- Thực hiện hợp đồng: Các bên phải thực hiện đúng các điều khoản đã thỏa thuận trong hợp đồng.

- Giải quyết tranh chấp: Nếu có tranh chấp phát sinh, các bên phải giải quyết theo quy định của hợp đồng hoặc pháp luật.

Lưu ý: Các quy định về quản lý ấn chỉ có thể thay đổi theo thời gian. Để có thông tin chính xác và cập nhật nhất, bạn nên tham khảo các văn bản pháp luật hiện hành hoặc liên hệ trực tiếp với cơ quan thuế.

Hy vọng qua bài viết, Công ty Luật ACC đã giúp quý khách hàng hiểu rõ hơn về Mẫu bảng kê ấn chỉ của tổng cục thuế (Mẫu số: BK04/AC). Đừng ngần ngại hãy liên hệ với Công ty Luật ACC nếu quý khách hàng có bất kỳ thắc mắc gì cần tư vấn giải quyết.

Nội dung bài viết:

Bình luận