Trong nghiệp vụ kế toán, không phải trường hợp nào đơn vị bán hàng cũng xuất được Hóa đơn đỏ. Khi đó, kế toán cần biết cách lập mẫu Bảng kê thu mua hàng hoá, dịch vụ không có hoá đơn theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính làm biên bản xác nhận việc mua bán, giao dịch.Công ty luật ACC xin giới thiệu mẫu bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn ban hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính

Mẫu 01/TNDN bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn theo quy định

1. Bảng kê hàng hóa dịch vụ mua vào không hóa đơn là gì?

Bảng kê hàng hóa dịch vụ mua vào không hóa đơn là một loại chứng từ kế toán được lập bởi doanh nghiệp để ghi nhận các khoản chi phí mua hàng hóa, dịch vụ không có hóa đơn.

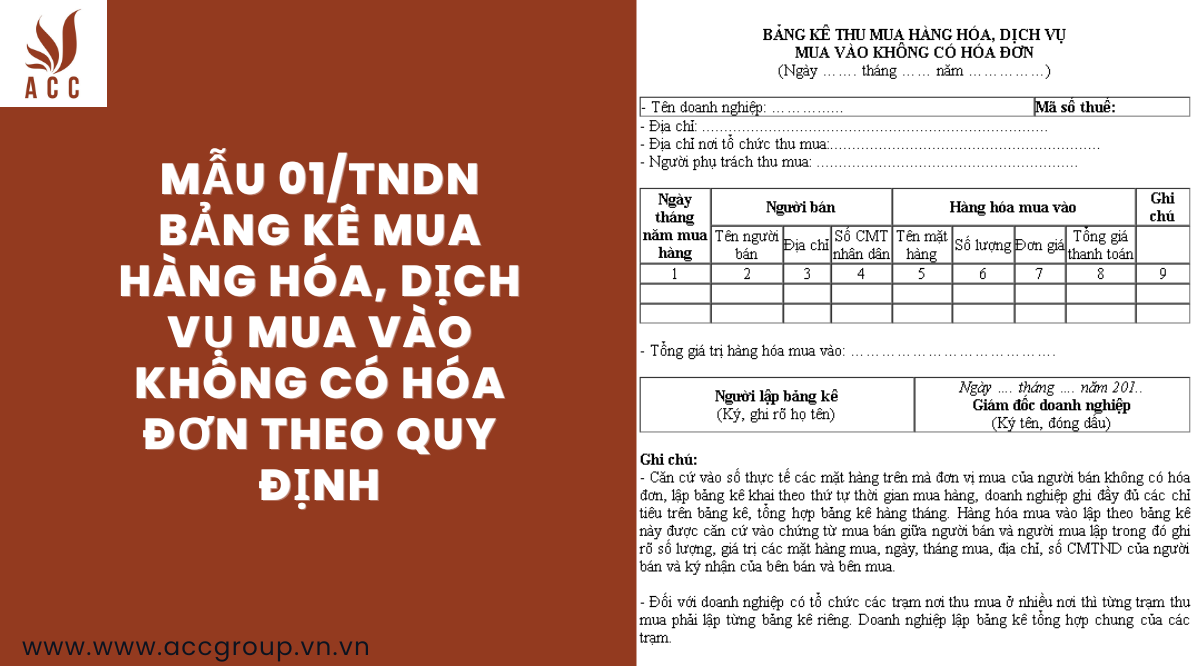

Bảng kê hàng hóa dịch vụ mua vào không hóa đơn được lập theo mẫu 01/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính. Mẫu này bao gồm các thông tin sau:

- Tên bảng kê: Bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn

- Tên doanh nghiệp: Tên đầy đủ của doanh nghiệp

- Mã số thuế: Mã số thuế của doanh nghiệp

- Địa chỉ sản xuất, kinh doanh: Địa chỉ trụ sở chính của doanh nghiệp

- Địa chỉ nơi tổ chức thu mua: Địa chỉ nơi doanh nghiệp tổ chức thu mua hàng hóa, dịch vụ

- Người phụ trách thu mua: Họ tên, chức vụ của người phụ trách thu mua hàng hóa, dịch vụ

- Thời gian mua hàng: Thời gian mua hàng hóa, dịch vụ

- Tên người bán: Tên đầy đủ của người bán hàng hóa, dịch vụ

- Địa chỉ người bán: Địa chỉ của người bán hàng hóa, dịch vụ

- Số CMND/CCCD/Giấy chứng nhận đăng ký kinh doanh của người bán: Số CMND/CCCD/Giấy chứng nhận đăng ký kinh doanh của người bán hàng hóa, dịch vụ

- Số lượng, đơn giá, thành tiền của từng mặt hàng, dịch vụ mua vào: Số lượng, đơn giá, thành tiền của từng mặt hàng, dịch vụ mua vào.

2. Mẫu 01/TNDN bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn theo quy định

|

Mẫu số: 01/TNDN |

BẢNG KÊ THU MUA HÀNG HÓA, DỊCH VỤ

MUA VÀO KHÔNG CÓ HÓA ĐƠN

(Ngày ……. tháng …… năm ……………)

|

- Tên doanh nghiệp: …………………………………………………… ……………………………………………………………………………. |

Mã số thuế: |

- Địa chỉ: ..................................................................................................................

- Địa chỉ nơi tổ chức thu mua:..................................................................................

- Người phụ trách thu mua: .....................................................................................

|

Ngày tháng năm mua hàng |

Người bán |

Hàng hóa mua vào |

Ghi chú |

|||||

|

Tên người bán |

Địa chỉ |

Số CMT nhân dân |

Tên mặt hàng |

Số lượng |

Đơn giá |

Tổng giá thanh toán |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Tổng giá trị hàng hóa mua vào: ……………………………………………………….

|

Người lập bảng kê |

Ngày …. tháng …. năm 201.. |

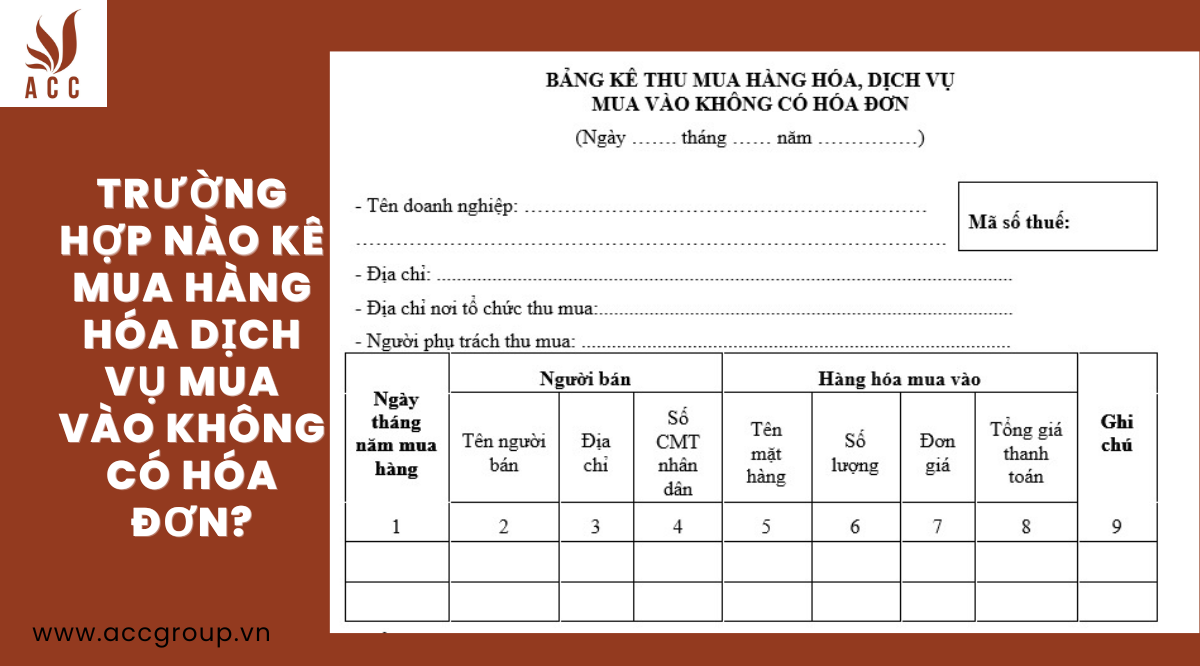

3. Trường hợp nào kê mua hàng hóa dịch vụ mua vào không có hóa đơn?

Theo quy định hiện hành, doanh nghiệp được kê khai mua hàng hóa, dịch vụ mua vào không có hóa đơn trong các trường hợp sau:

- Mua hàng hóa, dịch vụ của cá nhân, hộ gia đình không kinh doanh;

- Mua hàng hóa, dịch vụ của hộ kinh doanh, cá nhân kinh doanh mà không có hóa đơn;

- Mua hàng hóa, dịch vụ của cơ sở kinh doanh mà không có hóa đơn do thuộc đối tượng không phải lập hóa đơn.

Cụ thể, đối với mua hàng hóa, dịch vụ của cá nhân, hộ gia đình không kinh doanh, doanh nghiệp được kê khai mua vào không có hóa đơn nếu đáp ứng các điều kiện sau:

- Hàng hóa, dịch vụ mua vào phục vụ cho hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Giá trị hàng hóa, dịch vụ mua vào không vượt quá 20 triệu đồng/lần.

- Cá nhân, hộ gia đình không kinh doanh cung cấp hàng hóa, dịch vụ không thuộc đối tượng phải kê khai, nộp thuế.

Đối với mua hàng hóa, dịch vụ của hộ kinh doanh, cá nhân kinh doanh mà không có hóa đơn, doanh nghiệp được kê khai mua vào không có hóa đơn nếu đáp ứng các điều kiện sau:

- Hàng hóa, dịch vụ mua vào phục vụ cho hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Hộ kinh doanh, cá nhân kinh doanh cung cấp hàng hóa, dịch vụ không thuộc đối tượng phải kê khai, nộp thuế.

Đối với mua hàng hóa, dịch vụ của cơ sở kinh doanh mà không có hóa đơn do thuộc đối tượng không phải lập hóa đơn, doanh nghiệp được kê khai mua vào không có hóa đơn nếu đáp ứng các điều kiện sau:

- Hàng hóa, dịch vụ mua vào phục vụ cho hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Cơ sở kinh doanh cung cấp hàng hóa, dịch vụ thuộc đối tượng không phải lập hóa đơn theo quy định của pháp luật.

Khi kê khai mua hàng hóa, dịch vụ mua vào không có hóa đơn, doanh nghiệp cần lập bảng kê theo mẫu 01/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính. Bảng kê cần có đầy đủ chữ ký của người phụ trách thu mua và người bán hàng hóa, dịch vụ.

Doanh nghiệp cần lưu ý rằng, khi kê khai mua hàng hóa, dịch vụ mua vào không có hóa đơn, doanh nghiệp phải chịu trách nhiệm trước pháp luật về tính chính xác, trung thực của các thông tin kê khai.

Trường hợp nào kê mua hàng hóa dịch vụ mua vào không có hóa đơn?

4. Hướng dẫn làm Mẫu 01/TNDN bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn

Bước 1: Tải mẫu bảng kê hàng hóa dịch vụ mua vào không có hóa đơn

Trước tiên, để lập mẫu bảng kê mua hàng hóa, dịch vụ không có hóa đơn, chúng ta cần tải mẫu 01/TNDN Thông tư số 78/2014/TT-BTC ban hành bởi Bộ Tài chính về máy tính. Nội dung của bảng kê cần đảm bảo những thông tin cơ bản như sau:

- Tên bảng kê;

- Thông tin cơ bản về doanh nghiệp như tên, mã số thuế, địa chỉ sản xuất và văn phòng, địa chỉ nơi tổ chức thu mua, người phụ trách thu mua;

- Thời gian cụ thể mua hàng, những thông tin chi tiết về người bán và hàng hóa dịch vụ đầu vào

- Tổng giá trị hàng hóa đầu vào;

- Thời gian lập bảng kê (ngày/ tháng/ năm), người lập bảng kê (ký và ghi rõ họ tên), chủ doanh nghiệp đóng dấu và ký tên.

Bước 2: Đọc kỹ mẫu bảng kê và tiến hành điền thông tin

Sau khi tải mẫu theo đúng Bộ Tài chính ban hành, quý khách sẽ bắt đầu điền các thông tin sau một cách đầy đủ, cụ thể:

|

Thông tin cần điền |

Cách điền |

|

Tên công ty, địa chỉ công ty, người phụ trách thu mua |

Phải điền chính xác thông tin, đúng chính tả |

|

Tiêu thức ngày tháng năm dưới tiêu đề |

Ghi chính xác thời gian mà công ty tiến hành lập bảng kê mua hàng không có hóa đơn |

|

Tiêu thức ngày tháng năm mua hàng |

Ghi chính xác thời gian mà công ty tiến hành mua hàng hóa tương ứng |

|

Tiêu thức ngày tháng năm cuối biên bản |

Ghi chính xác thời gian mà Giám đốc doanh nghiệp hoặc người đại diện theo pháp luật ký tên và đóng dấu lên mẫu bảng kê |

Ngoài ra cần lưu ý một số vấn đề khi lập bảng kê thu mua hàng hóa, dịch vụ mua vào không hóa đơn như sau:

- Người lập bảng kê và người ký vào vị trí Giám đốc doanh nghiệp phải chịu trách nhiệm trước pháp luật về tính chính xác và trung thực của bảng kê.

- Trong trường hợp giá mua hàng trong bảng kê cao hơn giá thị trường tại thời điểm mua hàng thì cơ quan thuế sẽ khấu trừ theo giá thị trường tại thời điểm mua hàng

- Đối với doanh nghiệp có nhiều điểm/ trạm thu mua ở những nơi khác nhau thì phải lập bảng kê riêng cho mỗi trạm. Doanh nghiệp mẹ cần lập bảng kê tổng hợp của các trạm đó.

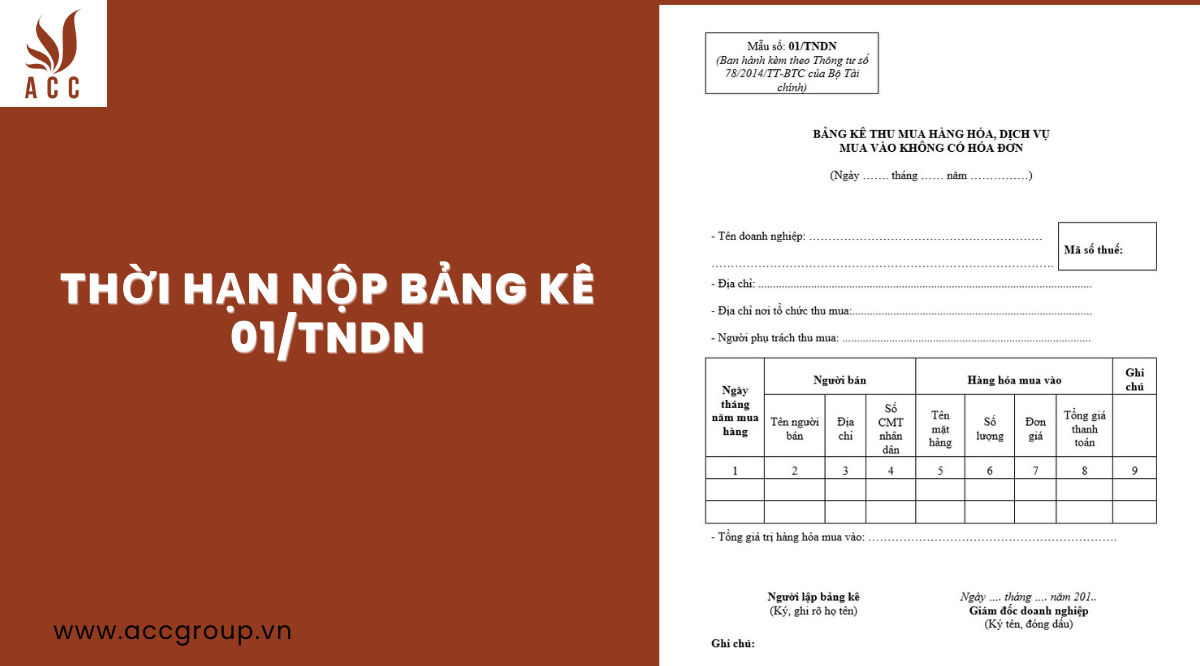

5. Thời hạn nộp bảng kê 01/TNDN

Thời hạn nộp bảng kê 01/TNDN là chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Cụ thể, đối với doanh nghiệp khai thuế theo tháng, thời hạn nộp bảng kê 01/TNDN là chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

Đối với doanh nghiệp khai thuế theo quý, thời hạn nộp bảng kê 01/TNDN là chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế.

Ví dụ, nếu doanh nghiệp phát sinh nghĩa vụ thuế trong tháng 1 năm 2024, thì thời hạn nộp bảng kê 01/TNDN là ngày 20 tháng 2 năm 2024.

Bảng kê 01/TNDN được nộp kèm theo hồ sơ khai thuế của doanh nghiệp. Doanh nghiệp có thể nộp bảng kê 01/TNDN trực tiếp tại cơ quan thuế hoặc nộp qua mạng.

Thời hạn nộp bảng kê 01/TNDN

6. Câu hỏi thường gặp

Dưới đây là một số câu hỏi thường gặp về bảng kê 01/TNDN:

1. Mẫu bảng kê 01/TNDN được ban hành theo văn bản nào?

Mẫu bảng kê 01/TNDN được ban hành kèm theo Thông tư số 78/2014/TT-BTC của Bộ Tài chính.

2. Bảng kê 01/TNDN được nộp kèm theo hồ sơ khai thuế nào?

Bảng kê 01/TNDN được nộp kèm theo hồ sơ khai thuế của doanh nghiệp.

5. Doanh nghiệp có thể nộp bảng kê 01/TNDN bằng hình thức nào?

Doanh nghiệp có thể nộp bảng kê 01/TNDN trực tiếp tại cơ quan thuế hoặc nộp qua mạng.

6. Nếu nộp bảng kê 01/TNDN chậm so với thời hạn quy định, doanh nghiệp sẽ bị xử phạt như thế nào?

Nếu nộp bảng kê 01/TNDN chậm so với thời hạn quy định, doanh nghiệp sẽ bị xử phạt vi phạm hành chính theo quy định của pháp luật. Mức phạt cụ thể được quy định tại Nghị định số 125/2020/NĐ-CP của Chính phủ.

Trên đây là bài viết Mẫu 01/TNDN bảng kê mua hàng hóa, dịch vụ mua vào không có hóa đơn theo quy định.Cảm ơn bạn đọc đã tham khảo tại bài viết của ACC

Nội dung bài viết:

Bình luận