Mã chương, mã tiểu mục nộp lệ phí môn bài

Mã chương, mã tiểu mục nộp lệ phí môn bài cần được kê khai chính xác trước khi doanh nghiệp tiến hành nộp tờ khai, nộp thuế môn bài để tránh bị cơ quan quản lý thuế ghi nhân sai loại thuế, dẫn tới bị phạt chậm nộp và phát sinh các thủ tục không đáng có.

Lệ phí môn bài là sắc thuế trực thu mà doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh của doanh nghiệp, chậm nhất là ngày 30 tháng 01 hàng năm. Doanh nghiệp cần xác định đúng số tiền thuế phải nộp cũng như mã chương, mã tiểu mục tương ứng.

Căn cứ Nghị định số 22/2020/NĐ-CP ngày 24/02/2020 sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CPngày 04/10/2016, Thông tư 65/2020/TT-BTC ngày 09/07/2020 sửa đổi, bổ sung một số điều của Thông tư 302/2016/TT-BTC ngày 15/11/2016 hướng dẫn về lệ phí môn bài, doanh nghiệp thực hiện nộp lệ phí môn bài như sau:

| Vốn điều lệ hoặc

vốn đầu tư |

Mức lệ phí môn bài

cả năm |

Mã tiểu mục (Nội dung kinh tế) |

| Trên 10 tỷ đồng | 3.000.000 đồng/ năm | 2862 |

| Từ 10 tỷ đồng trở xuống | 2.000.000 đồng/ năm | 2863 |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đồng/ năm | 2864 |

Doanh nghiệp tra cứu mã chương thông qua hệ thống: http://tracuunnt.gdt.gov.vn/ hoặc căn cứ theo Thông tư 324/2016/TT-BTC ngày 21 tháng 12 năm 2016.

Một số mã chương thường gặp:

- Mã chương 754: “Kinh tế hỗn hợp ngoài quốc doanh” thuộc cấp thành phố/quận/huyện trực thuộc tỉnh quản lý

- Mã chương 755: “Doanh nghiệp tư nhân” thược cấp quận/huyện quản lý

- Mã chương 554: “Kinh tế hỗn hợp ngoài quốc doanh” thuộc cấp tỉnh/thành phố trực thuộc Trung Ương quản lý

Năm 2021, có một số lưu ý về mã chương như sau:

- Thực hiện nộp thuế theo Chương 755 đối với NNT có số vốn tư nhân và vốn khác chiếm 100% vốn điều lệ. (các khoản thuế, chậm nộp liên quan đến thuế Thu nhập cá nhân – nộp chương 757).

- Thực hiện chuyển đổi mã chương của NNT đang nộp chương 561, 562, 555 sang chương 755 (các khoản thuế, chậm nộp liên quan đến thuế Thu nhập cá nhân – nộp chương 757).

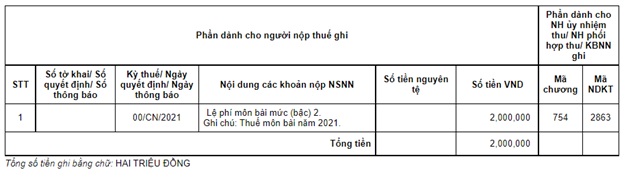

Cách điền mã chương, mã tiểu mục trên giấy nộp tiền thuế môn bài như sau:

Mọi người cũng hỏi

Câu hỏi 1: Tiểu mục thuế môn bài là gì?

Trả lời: Tiểu mục thuế môn bài là một loại thuế áp dụng cho các hoạt động kinh doanh, sản xuất và dịch vụ cụ thể, như kinh doanh karaoke, casino, thẩm mỹ viện, quán bar, nhà hàng, và các ngành nghề tương tự. Thuế môn bài thường được thu theo cách tính cố định hoặc dựa trên doanh thu, diện tích hoặc số lượng bàn, ghế ngồi, phòng hát, cửa sổ, v.v. Mục đích của việc áp dụng thuế môn bài là tạo nguồn thu ngân sách và quản lý hoạt động kinh doanh theo quy định của pháp luật.

Câu hỏi 2: Ai phải nộp tiểu mục thuế môn bài?

Trả lời: Các doanh nghiệp và cá nhân hoạt động trong các lĩnh vực có liên quan đến tiểu mục thuế môn bài phải nộp thuế môn bài. Ví dụ, những ai kinh doanh trong lĩnh vực karaoke, dịch vụ ăn uống, thẩm mỹ viện, quán bar, casino, đánh bạc, nhà hàng, và các loại hình giải trí tương tự thường phải nộp tiểu mục thuế môn bài.

Câu hỏi 3: Cách tính tiểu mục thuế môn bài như thế nào?

Trả lời: Cách tính tiểu mục thuế môn bài thường dựa trên các yếu tố như doanh thu, diện tích, số lượng bàn ghế, phòng hát, v.v. Đối với mỗi ngành nghề và loại hình kinh doanh khác nhau, cơ quan thuế sẽ quy định cách tính cụ thể trong các văn bản hướng dẫn và quy định liên quan.

Câu hỏi 4: Lệ phí tiểu mục thuế môn bài được sử dụng vào mục đích gì?

Trả lời: Lệ phí tiểu mục thuế môn bài thu được sẽ được sử dụng để đầu tư vào nguồn ngân sách nhà nước và phát triển các lĩnh vực giao thông vận tải, y tế, giáo dục, công cộng, và phát triển kinh tế xã hội ở địa phương, đảm bảo nguồn tài chính cho các hoạt động quản lý và phát triển cộng đồng.

Nội dung bài viết:

Bình luận