Lợi nhuận của công ty TNHH là một khái niệm quan trọng trong hoạt động của doanh nghiệp. Việc xác định và chia lợi nhuận đúng quy định sẽ góp phần đảm bảo quyền lợi của các thành viên và phát triển bền vững của doanh nghiệp. Để hiểu rõ hơn về Lợi nhuận của công ty TNHH là gì hãy cùng Công ty Luật ACC tìm hiểu bài viết sau:

Lợi nhuận của công ty TNHH là gì

I. Lợi nhuận của công ty TNHH là gì?

Công ty trách nhiệm hữu hạn (TNHH) là loại hình doanh nghiệp có tư cách pháp nhân, trong đó thành viên chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn đã góp vào công ty.

Lợi nhuận của công ty TNHH là phần chênh lệch giữa doanh thu và chi phí, là mục tiêu hoạt động của mọi doanh nghiệp. Lợi nhuận được sử dụng để trả lương, thưởng cho người lao động, đầu tư phát triển doanh nghiệp và chia cho các thành viên.

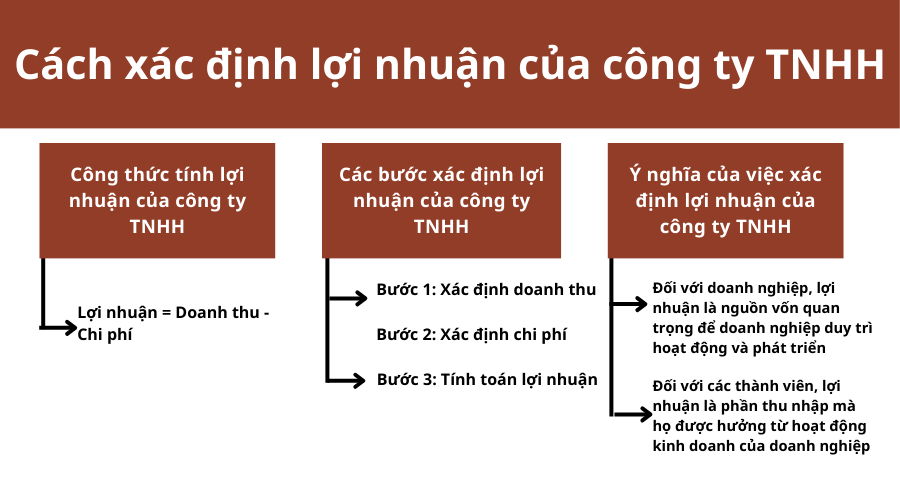

II. Cách xác định lợi nhuận của công ty TNHH

Cách xác định lợi nhuận của công ty TNHH

Lợi nhuận của công ty TNHH là phần chênh lệch giữa doanh thu và chi phí, là mục tiêu hoạt động của mọi doanh nghiệp. Lợi nhuận được sử dụng để trả lương, thưởng cho người lao động, đầu tư phát triển doanh nghiệp và chia cho các thành viên.

1. Công thức tính lợi nhuận của công ty TNHH

Lợi nhuận của công ty TNHH được xác định theo công thức sau: Lợi nhuận = Doanh thu - Chi phí

Trong đó:

- Doanh thu là tổng giá trị bán hàng và cung cấp dịch vụ trong kỳ, bao gồm cả giá bán và các khoản thu khác có liên quan đến việc bán hàng và cung cấp dịch vụ.

- Chi phí là toàn bộ giá trị các yếu tố sản xuất đã tiêu hao trong quá trình sản xuất kinh doanh, bao gồm chi phí nguyên vật liệu, chi phí nhân công, chi phí khấu hao tài sản cố định, chi phí bán hàng và chi phí quản lý.

2. Các bước xác định lợi nhuận của công ty TNHH

Để xác định lợi nhuận của công ty TNHH, cần thực hiện các bước sau:

Bước 1: Xác định doanh thu

Doanh thu là tổng giá trị bán hàng và cung cấp dịch vụ trong kỳ, bao gồm cả giá bán và các khoản thu khác có liên quan đến việc bán hàng và cung cấp dịch vụ. Doanh thu được xác định dựa trên các chứng từ bán hàng, cung cấp dịch vụ.

Bước 2: Xác định chi phí

Chi phí là toàn bộ giá trị các yếu tố sản xuất đã tiêu hao trong quá trình sản xuất kinh doanh. Chi phí được xác định dựa trên các chứng từ kế toán, hóa đơn chứng từ mua hàng, hóa đơn chứng từ chi phí.

Bước 3: Tính toán lợi nhuận

Sau khi xác định doanh thu và chi phí, tiến hành tính toán lợi nhuận theo công thức: Lợi nhuận = Doanh thu - Chi phí

Ví dụ

Công ty TNHH ABC có doanh thu trong kỳ là 100 triệu đồng, chi phí trong kỳ là 70 triệu đồng.

Lợi nhuận của công ty ABC được xác định như sau: Lợi nhuận = 100 triệu đồng - 70 triệu đồng = 30 triệu đồng

3. Ý nghĩa của việc xác định lợi nhuận của công ty TNHH

Việc xác định lợi nhuận của công ty TNHH có ý nghĩa quan trọng đối với doanh nghiệp và các thành viên.

- Đối với doanh nghiệp, lợi nhuận là nguồn vốn quan trọng để doanh nghiệp duy trì hoạt động và phát triển. Lợi nhuận được sử dụng để trả lương, thưởng cho người lao động, đầu tư phát triển doanh nghiệp và chia cho các thành viên.

- Đối với các thành viên, lợi nhuận là phần thu nhập mà họ được hưởng từ hoạt động kinh doanh của doanh nghiệp. Lợi nhuận càng cao thì thu nhập của các thành viên càng lớn.

III. Các phương án chia lợi nhuận của công ty TNHH

Theo quy định của Luật Doanh nghiệp 2020, lợi nhuận của công ty TNHH được chia theo các phương án sau:

- Chia theo tỷ lệ vốn góp của các thành viên. Đây là phương án chia lợi nhuận phổ biến nhất, theo đó, lợi nhuận được chia cho các thành viên theo tỷ lệ vốn góp của họ vào công ty.

- Chia theo kết quả kinh doanh của từng thành viên. Phương án này được áp dụng khi các thành viên tham gia vào việc quản lý, điều hành hoạt động kinh doanh của công ty. Lợi nhuận được chia cho các thành viên theo mức độ đóng góp của họ cho kết quả kinh doanh của công ty.

- Chia theo thỏa thuận giữa các thành viên. Phương án này được áp dụng khi các thành viên thỏa thuận về cách thức chia lợi nhuận.

1. Chia theo tỷ lệ vốn góp của các thành viên

Đây là phương án chia lợi nhuận phổ biến nhất, theo đó, lợi nhuận được chia cho các thành viên theo tỷ lệ vốn góp của họ vào công ty.

Tỷ lệ vốn góp của các thành viên được xác định dựa trên số vốn góp của mỗi thành viên vào công ty. Số vốn góp của mỗi thành viên được ghi trong Điều lệ công ty.

Ví dụ: Công ty TNHH ABC có 3 thành viên, A góp 50 triệu đồng, B góp 30 triệu đồng và C góp 20 triệu đồng. Lợi nhuận của công ty trong năm là 100 triệu đồng.

Tỷ lệ vốn góp của các thành viên là:

- A: 50/100 = 0,5

- B: 30/100 = 0,3

- C: 20/100 = 0,2

Vậy, lợi nhuận của mỗi thành viên được chia như sau:

- A: 100 triệu đồng x 0,5 = 50 triệu đồng

- B: 100 triệu đồng x 0,3 = 30 triệu đồng

- C: 100 triệu đồng x 0,2 = 20 triệu đồng

2. Chia theo kết quả kinh doanh của từng thành viên

Phương án này được áp dụng khi các thành viên tham gia vào việc quản lý, điều hành hoạt động kinh doanh của công ty. Lợi nhuận được chia cho các thành viên theo mức độ đóng góp của họ cho kết quả kinh doanh của công ty.

Mức độ đóng góp của các thành viên được đánh giá dựa trên các yếu tố như:

- Số lượng lao động mà thành viên trực tiếp điều hành, quản lý.

- Doanh thu, lợi nhuận mà thành viên trực tiếp tạo ra.

- Các đóng góp khác của thành viên cho hoạt động kinh doanh của công ty.

Ví dụ: Công ty TNHH ABC có 3 thành viên, A là giám đốc điều hành, B là trưởng phòng kinh doanh và C là trưởng phòng nhân sự. Lợi nhuận của công ty trong năm là 100 triệu đồng.

Mức độ đóng góp của các thành viên được đánh giá như sau:

- A: 50%

- B: 30%

- C: 20%

Vậy, lợi nhuận của mỗi thành viên được chia như sau:

- A: 100 triệu đồng x 50/100 = 50 triệu đồng

- B: 100 triệu đồng x 30/100 = 30 triệu đồng

- C: 100 triệu đồng x 20/100 = 20 triệu đồng

3. Chia theo thỏa thuận giữa các thành viên

Phương án này được áp dụng khi các thành viên thỏa thuận về cách thức chia lợi nhuận. Các thành viên có thể thỏa thuận về tỷ lệ chia lợi nhuận, cách thức chia lợi nhuận hoặc các yếu tố khác liên quan đến việc chia lợi nhuận.

Ví dụ: Công ty TNHH ABC có 3 thành viên, A, B và C. Các thành viên thỏa thuận chia lợi nhuận theo tỷ lệ 2:2:1.

Vậy, lợi nhuận của mỗi thành viên được chia như sau:

- A: 100 triệu đồng x 2/5 = 40 triệu đồng

- B: 100 triệu đồng x 2/5 = 40 triệu đồng

- C: 100 triệu đồng x 1/5 = 20 triệu đồng

IV. Ý nghĩa của việc chia lợi nhuận của công ty TNHH

Việc chia lợi nhuận của công ty TNHH có ý nghĩa quan trọng đối với doanh nghiệp và các thành viên.

- Đối với doanh nghiệp, lợi nhuận là nguồn vốn quan trọng để doanh nghiệp duy trì hoạt động và phát triển. Lợi nhuận được sử dụng để trả lương, thưởng cho người lao động, đầu tư phát triển doanh nghiệp và chia cho các thành viên.

- Đối với các thành viên, lợi nhuận là phần thu nhập mà họ được hưởng từ hoạt động kinh doanh của doanh nghiệp. Lợi nhuận càng cao thì thu nhập của các thành viên càng lớn.

Cụ thể, việc chia lợi nhuận của công ty TNHH có ý nghĩa như sau:

- Đảm bảo quyền lợi của các thành viên: Việc chia lợi nhuận theo đúng quy định của pháp luật và thỏa thuận giữa các thành viên sẽ đảm bảo quyền lợi của các thành viên, giúp các thành viên yên tâm tham gia kinh doanh và đóng góp cho sự phát triển của doanh nghiệp.

- Khuyến khích các thành viên tham gia quản lý, điều hành doanh nghiệp: Phương án chia lợi nhuận theo kết quả kinh doanh của từng thành viên sẽ khuyến khích các thành viên tham gia quản lý, điều hành doanh nghiệp, góp phần nâng cao hiệu quả hoạt động của doanh nghiệp.

- Tăng cường sự gắn bó giữa các thành viên: Việc chia lợi nhuận theo thỏa thuận giữa các thành viên sẽ giúp tăng cường sự gắn bó giữa các thành viên, tạo động lực cho các thành viên cùng nhau phát triển doanh nghiệp.

Lựa chọn phương án chia lợi nhuận

Khi lựa chọn phương án chia lợi nhuận, các thành viên cần cân nhắc các yếu tố sau:

- Vốn góp của các thành viên: Nếu các thành viên góp vốn bằng nhau thì có thể áp dụng phương án chia lợi nhuận theo tỷ lệ vốn góp. Nếu các thành viên góp vốn khác nhau thì có thể áp dụng phương án chia lợi nhuận theo kết quả kinh doanh của từng thành viên hoặc phương án chia lợi nhuận theo thỏa thuận giữa các thành viên.

- Mức độ đóng góp của các thành viên: Nếu các thành viên tham gia quản lý, điều hành doanh nghiệp thì có thể áp dụng phương án chia lợi nhuận theo kết quả kinh doanh của từng thành viên.

- Thỏa thuận giữa các thành viên: Nếu các thành viên có thỏa thuận riêng về cách thức chia lợi nhuận thì áp dụng phương án chia lợi nhuận theo thỏa thuận giữa các thành viên.

Trên đây là một số thông tin về các phương án chia lợi nhuận của công ty TNHH và ý nghĩa của việc chia lợi nhuận của công ty TNHH.

V. Những câu hỏi thường gặp:

1. Trường hợp nào lợi nhuận của công ty TNHH không được chia?

Lợi nhuận của công ty TNHH không được chia trong các trường hợp sau:

- Công ty đang bị lỗ.

- Công ty đang có các khoản nợ chưa trả, các khoản dự phòng chưa được giải quyết.

- Công ty đang bị truy cứu trách nhiệm hình sự.

2. Trường hợp nào lợi nhuận của công ty TNHH được chia trước hạn?

Lợi nhuận của công ty TNHH được chia trước hạn trong các trường hợp sau:

- Có quyết định của Hội đồng thành viên hoặc Chủ tịch công ty.

- Có thỏa thuận giữa các thành viên.

3. Các khoản được trừ khi chia lợi nhuận của công ty TNHH?

Khi chia lợi nhuận, các thành viên phải trừ đi các khoản sau:

- Thuế thu nhập doanh nghiệp

- Thuế thu nhập cá nhân

- Các khoản nợ chưa trả

- Các khoản dự phòng

- Các khoản trích lập khác theo quy định của pháp luật

Nội dung bài viết:

Bình luận