Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán. Chứng từ kế toán rất quan trọng với quá trình hoạt động của doanh nghiệp vậy nên việc nắm bắt được các quy định về chứng từ kế toán rất quan trọng với doanh nghiệp, nhất là kế toán. Vậy Quy định về lập chứng từ kế toán vốn bằng tiền mới nhất! như thế nào? Hãy cùng ACC tìm hiểu thông qua bài viết dưới đây!

1. Các quy định pháp luật liên quan đến kế toán vốn bằng tiền

- Luật kế toán số 88/2015/QH13

- Chuẩn mực kế toán Việt Nam – VAS 10 về tỷ giá hối đoái, các văn bản sửa đổi

- Chế độ kế toán doanh nghiệp theo thông tư 200/2014 với doanh nghiệp lớn và thông tư 133/2016/TT-BTC với doanh nghiệp vừa và nhỏ

- Thông tư số 53/2016/TT-BTC

- Các quy định về thuế surrender bill

Quy trình kế toán tiền

Ghi nhận thông tin liên quan đến dòng tiền: tiền mặt, tiền gửi ngân hàng, khoản tương đương tiền

Thu nhận chứng từ ⇒ Xử lý – Ghi sổ kế toán ⇒ Rà soát số liệu báo cáo

2. Chứng từ kế toán vốn bằng tiền

- Chứng từ gốc liên quan thanh toán: Hóa đơn bán hàng, giấy thanh toán tiền tạm ứng, phiếu nhập…

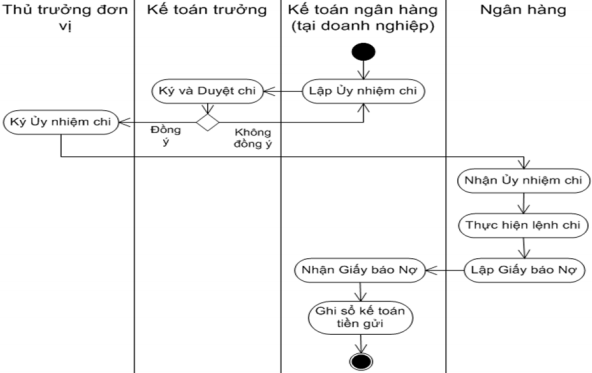

- Chứng từ gốc liên quan thu chi tiền: Phiếu thu, phiếu chi, giấy báo có, ủy nhiệm chi, giấy báo nợ, séc

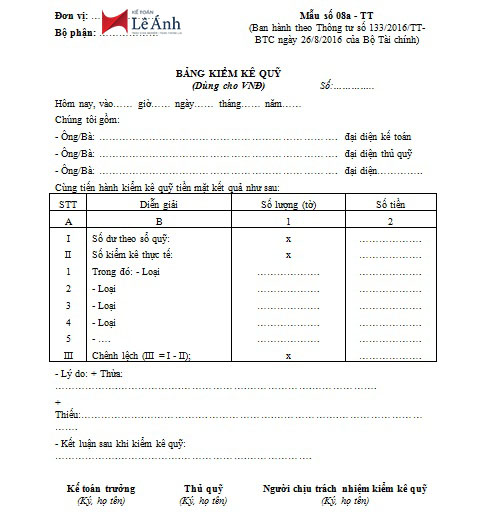

- Chứng từ đối chiếu: Bảng kiểm kê quỹ, bản sao kê của ngân hàng

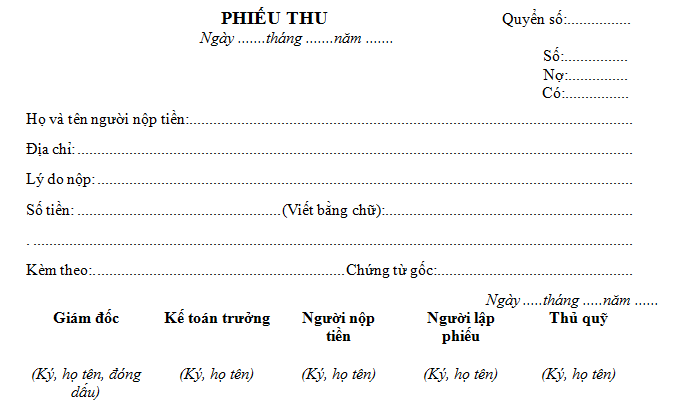

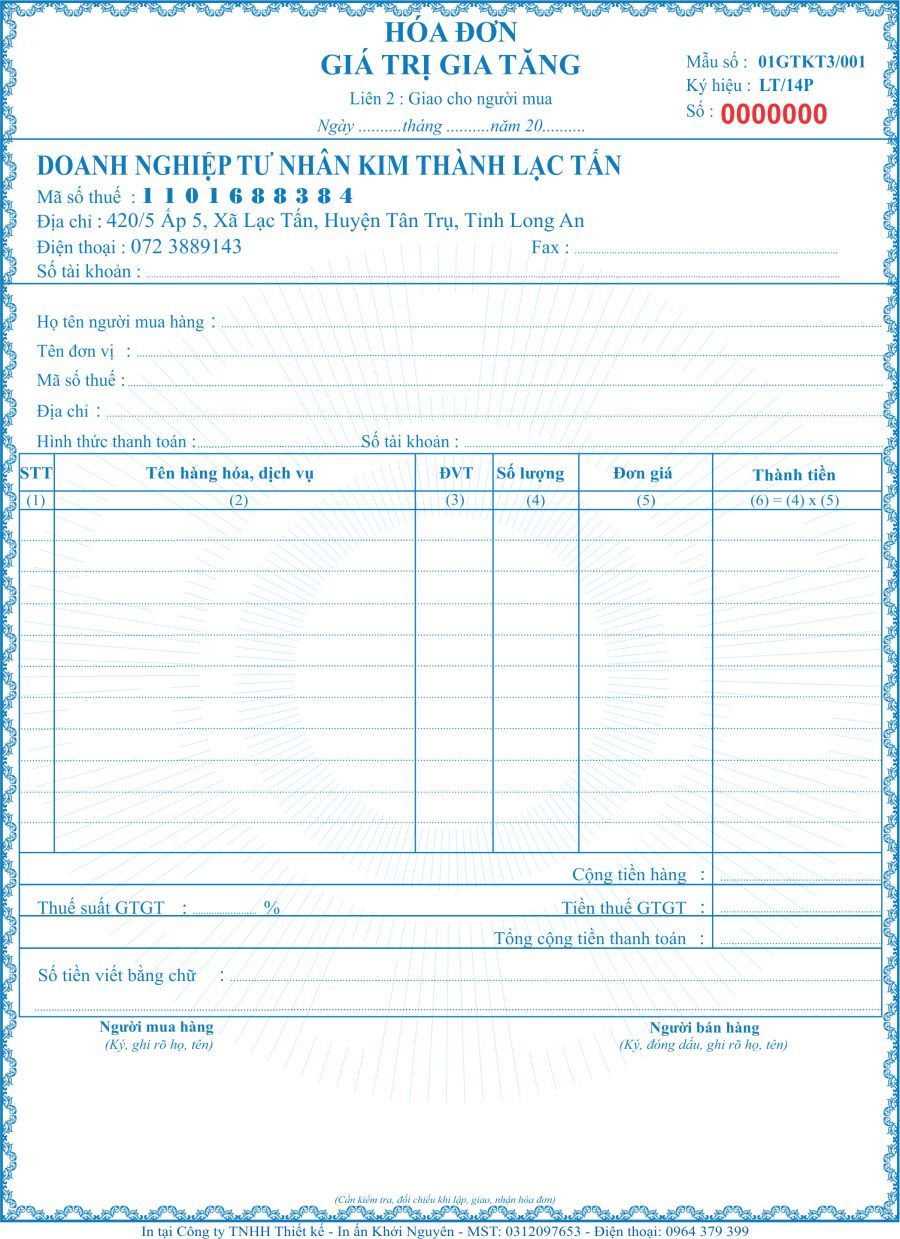

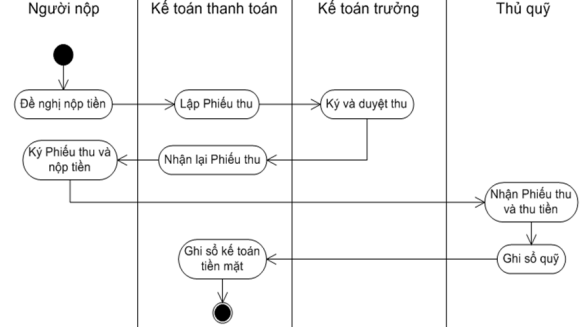

Phiếu thu:

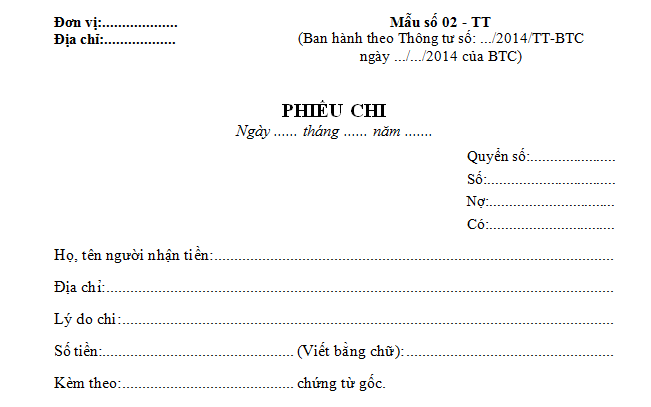

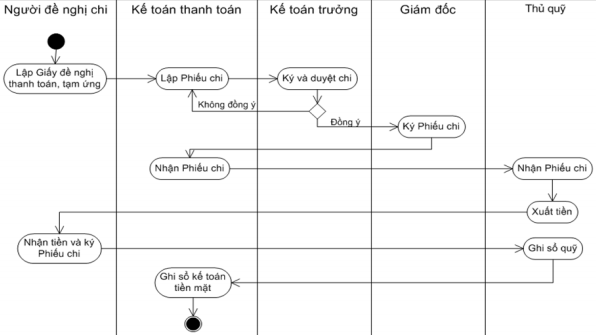

Phiếu chi: tuyển dụng chuyên viên nhân sự

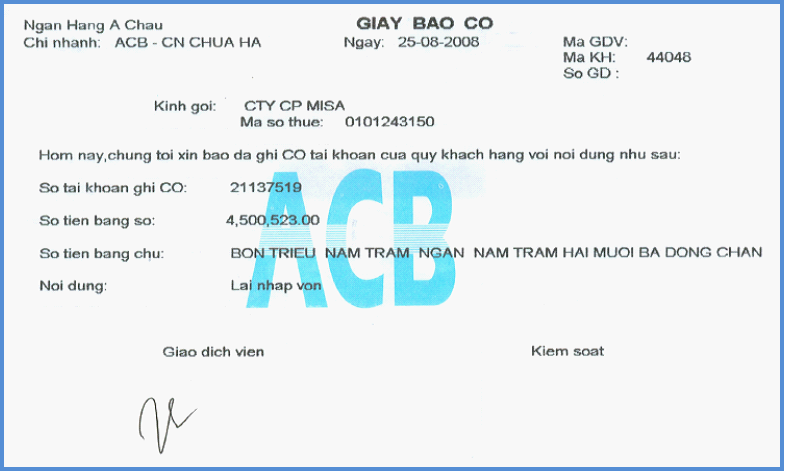

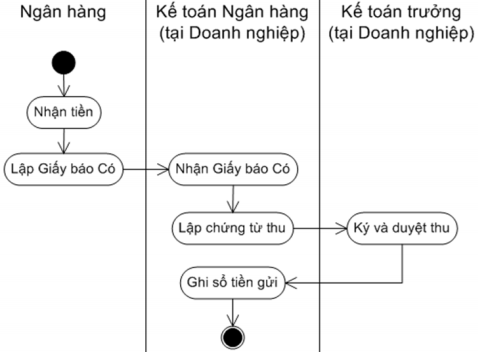

Giấy báo có:

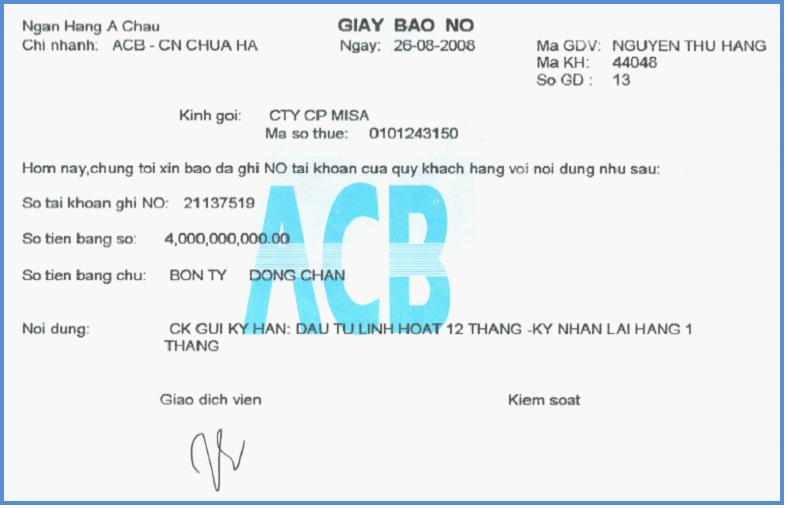

Giấy báo nợ:

Kiểm tra bộ chứng từ

- Các thông tin cần kiểm tra: Thông tin về doanh nghiệp, thong tin về hàng hóa mua, số tiền, dấu và chữ ký trên hóa đơn

- Các chứng từ đi kèm: Chứng từ chứng minh, chứng từ thanh toán không dùng tiền mặt với hóa đơn có giá trị cả thuế từ 20 triệu trở lên

- Đọc thêm quy định về khấu trừ thuế giá trị gia tăng đầu vào và ghi nhận chi phí được trừ cho mục đích thuế bài tập nguyên lý kế toán có lời giải

Hoạt động thu tiền mặt:

Hoạt động chi tiền mặt:

Hoạt động thu tiền gửi:

Hoạt động chi tiền gửi:

Nguyên tắc hạch toán:

- Thống nhất đơn vị tiền tệ kế toán

- Mở sở ghi chép hàng ngày, liên tục số phát sinh và số tồn quỹ

- Các khoản ký quỹ, ký cược được xem như các khoản tiền

3. Tài khoản và ghi sổ kế toán

Tài khoản 11x:

| Căn cứ phiếu thu, GBC | Căn cứ phiếu chi, GBN |

| – Các tài khoản tiền…nhập quỹ

– Số tiền thừa phát hiện khi kiểm kê, đối chiếu – Chênh lệch tăng tỷ giá hối đoái do đánh giá lại cuối kỳ |

– Các tài khoản tiền…xuất quỹ

– Các tài khoản tiền mặt phát thiếu khi kiểm kê – Chênh lệch tỷ giá hối đoái giảm do đánh giá lại cuối kỳ incoterms 2010 pdf |

| Dư Nợ cuối kỳ: Số tiền hiện có |

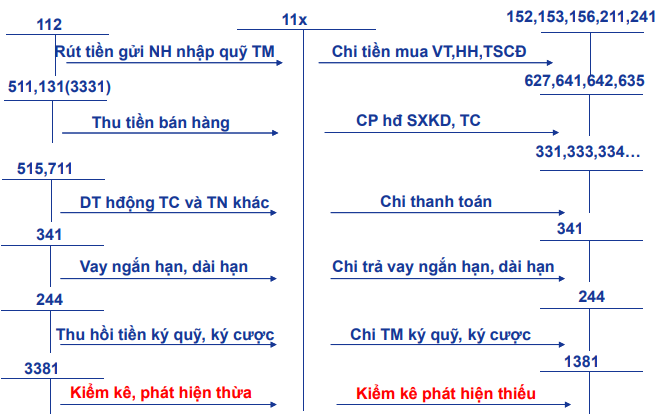

- Tiền mặt TK 111

- Tiền gửi ngân hàng TK112

(VNĐ: 11×1, ngoại tệ: 11×2, vàng tiền tệ: 11×3)

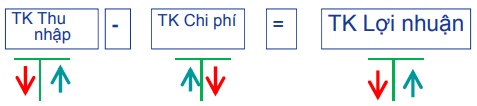

Kế toán tiền:

Xử lý thông tin kế toán:

Chi tiền: Có tài khoản 11x

Mua hàng thanh toán ngay:

- Nợ TK 15x (Nhập kho)

- Nợ TK 6xx ( Đưa vào chi phí)

- Nợ TK 242 ( Đưa vào chi phí cho nhiều kỳ)

- Nợ TK 211 (Mua tài sản cố định)

Thanh toán các khoản phải trả: Nợ TK 3xx (331 – Người bán; 333 – Nhà nước; 334 – NLĐ; 338: Khác; 341 – Trả vay…) excel vba là gì

Chi khoản tạm ứng: Nợ TK 141

Chi đầu tư tài chính: Nợ TK 221, 128

Ví dụ: Doanh nghiệp A có các nghiệp vụ

- Rút tiền gửi ngân hàng ACB về nhập quỹ: 20 tr

- Thu tiền công ty A trả nợ tiền hàng kỳ trước: 50 tr

- Nhận được số tiền vay của ngân hàng Agribank trả vào tài khoản: 2000 tr

- Thu lãi tiền gửi ngân hàng ACB: 500 000 khóa học khai báo hải quan điện tử

- Trái phiếu đáo hạn thu lại bằng tiền mặt: Mệnh giá 10tr, lãi suất 5%/năm, kỳ hạn 3 năm

- Tạm ứng lương cho nhân viên kỳ này: 200 tr

- Tạm ứng tiền công tác cho cán bộ H: 5 tr

- Trả công tác phí cho cán bộ K : 4 tr

- Trả nợ cho nhà cung cấp B: 20 tr

- Trả tiền thuê văn phòng 5 năm: 1 tỷ

- Mua lô bàn ghế 20 bộ, 1 tr/bộ thanh toán ngay

- Trả lãi vay vốn: 50 triệu cho ngân hàng Agribank

- Nộp tiền vào tài khoản ngân hàng: 300 tr

- Chuyển khoản tạm ứng tiền cho nhà cung cấp: 150 tr

- Hoàn tiền ký quỹ bảo lãnh bằng tiền mặt: 80 tr khóa học tài chính

Đáp án ví dụ:

- Nợ TK 111/ Có TK 112ACB: 20 trđ

- Nợ TK 111/ Có TK 131A: 50 trđ

- Nợ TK 112Agri/ Có TK 311/341: 2000 trđ

- Nợ TK 112ACB/ Có TK 515: 0.5 trđ

- Nợ TK 111: 10,15 trđ/ Có TK 228: 10 trđ; Có TK 138/515: 0.15 trđ

- Nợ TK 334/ Có TK 111: 200 trđ

- Nợ TK 141/ Có TK 111: 5 trđ

- Nợ TK 642/ Có TK 111: 4

- Nợ TK 331B/ Có TK 111: 20

- Nợ TK 242/ Có TK 112: 1000 trđ

- Nợ TK 642/ Có TK 242: 200/12 trđ

- Nợ TK 153/ Có TK 111: 20 trđ

- Nợ TK 635/ Có TK 112: 50 trđ

- Nợ TK 112/Có TK 111: 300 trđ

- Nợ TK 331/Có TK 112: 150 trđ

- Nợ TK 111/Có TK 244: 80 trđ

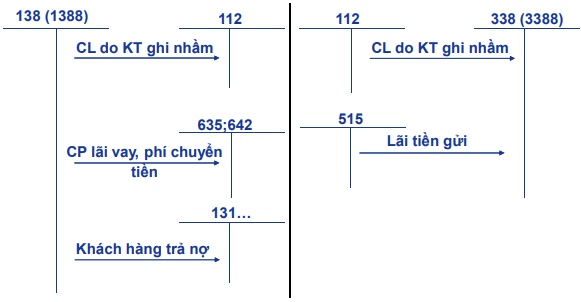

Kiểm kê tiền

– Đếm số loại, số tờ -> Biên bản kiểm kê

– Nếu có sự khác biệt thực tế với sổ kế toán:

- Thực tế > sổ kế toán: Nợ TK 111/Có TK 3381

- Thực tế < sổ kế toán: Nợ TK 1381/ Có TK 111

– Xử lí số khác biệt:

- Nợ TK 3381/ Có TK 3388 hoặc Có TK 711

- Nợ TK 1388 hoặc Nợ TK 811/ Có TK 1381

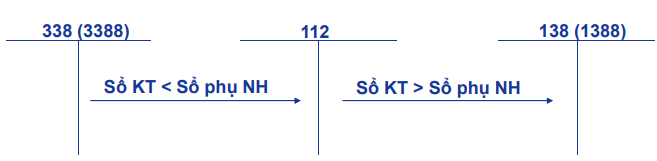

Đối chiếu sổ

Cuối tháng xin xác nhận ngân hàng về số dư tài khoản hiện hành (Sao kê, sổ phụ…)

Trên sổ kế toán TGNH – Sổ phụ NH

Xử lý chênh lệch:

4. Những thông tin liên quan trên báo cáo tài chính

Lập bảng cân đối kế toán

Lập báo cáo kết quả kinh doanh

Báo cáo tài chính:

- Các chỉ tiêu liên quan đến tiền gồm:

Tiền (mã số 111): Tiền mặt, TGNH và tiền đang chuyển. Số liệu từ TK 111,112,113 - Tương đương tiền (mã số 112): Các khoản đầu tư ngắn hạn có thời hạn thu hồi dưới 3 tháng, dễ dàng chuyển đổi thành tiền, không có rủi ro

Lưu ý: Chuyển đổi báo cáo tài chính từ ngoại tệ; Báo cáo lưu chuyển tiền tệ.

Lập báo cáo tồn quỹ, biên bản kiểm kê

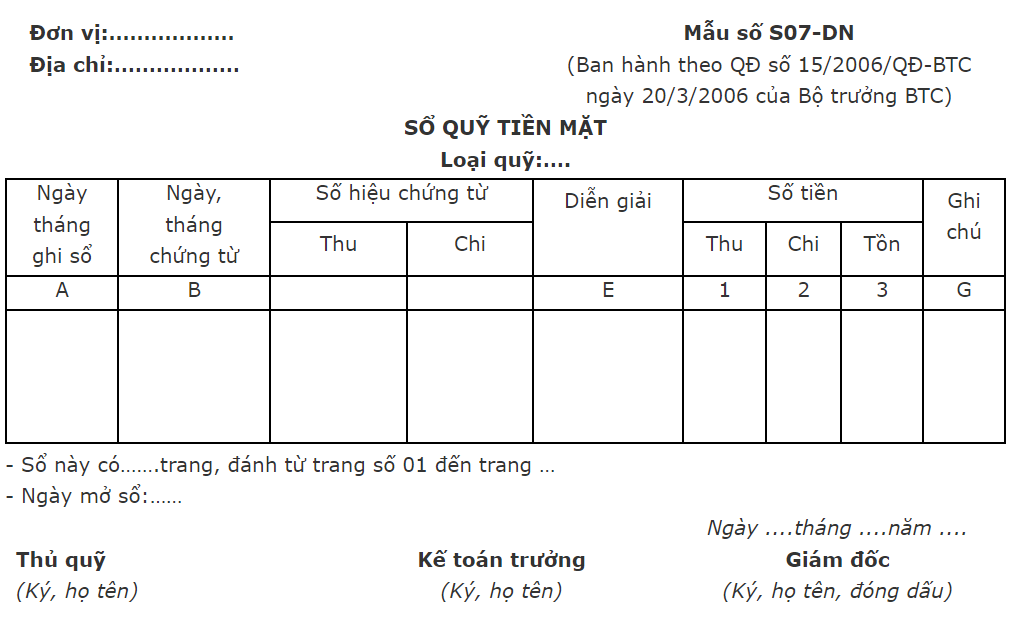

Sổ quỹ tiền mặt:

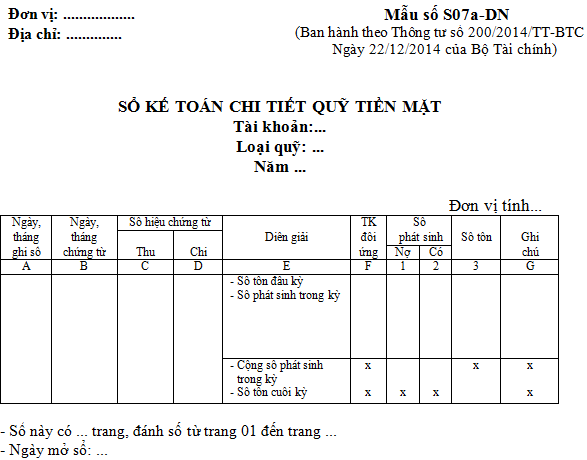

Sổ cái tài khoản quỹ tiền mặt

Trên đây là các thông tin về Quy định về lập chứng từ kế toán vốn bằng tiền mới nhất! mà ACC cung cấp tới quý bạn đọc Nếu còn bất kỳ thắc mắc nào cần hỗ trợ về vấn đề trên vui lòng liên hệ với Công ty Luật ACC của chúng tôi. Công ty Luật ACC luôn cam kết sẽ đưa ra nhưng hỗ trợ tư vấn về pháp lý nhanh chóng và có hiệu quả nhất. Xin chân thành cảm ơn quý bạn đọc.

Nội dung bài viết:

Bình luận